โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ใครบ้างที่ต้องเสียภาษี? คำถามนี้ผมเชื่อว่าเป็นคำถามสำคัญของใครหลายๆคนว่าเราทำธุรกิจ มีรายได้ หรือ มีรายรับที่ไม่ได้เกิดจากการทำธุรกิจจะต้องเสียภาษีหรือไม่ ในบทความนี้เราจะมาดูกันว่าใครบ้างที่ต้องเสียภาษี

ใครบ้างที่ต้องเสียภาษี

หากถามว่าใครบ้างที่ต้องเสียภาษี ผมคิดว่าผู้ที่ต้องเสียภาษีแบ่งเป็น 2 กลุ่มหลักๆคือ 1. บุคคลธรรมดา 2. นิติบุคคล ซึ่งมีรายละเอียดในแต่ละกลุ่มดังต่อไปนี้

บุคคลธรรมดา

บุคคลธรรมดาผู้ที่มีหน้าที่เสียภาษี มีดังต่อไปนี้

- บุคคลธรรมดา (บุคคลทั่วๆไป)

- คณะบุคคล

- ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล – ห้างหุ้นส่วนสามัญจะแบ่งเป็น 2 ประเภทหลักๆคือ ห้างหุ้นส่วนสามัญจดทะเบียน และห้างหุ้นส่วนสามัญไม่จดทะเบียน โดยปกติแล้วห้างหุ้นส่วนสามัญจดทะเบียนจะถือว่าเป็นนิติบุคคล ส่วนห้างหุ้นส่วนสามัญไม่จดทะเบียน จะถือว่าเป็นบุคคลธรรมดา

- ผู้ถึงแก่ความตายระหว่างปีภาษี

- กองมรดกที่ยังไม่ได้แบ่ง

- วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

นิติบุคคล

นิติบุคคลผู้ที่มีหน้าที่เสียภาษี หลักๆจะมีดังต่อไปนี้

- ห้างหุ้นส่วนสามัญจดทะเบียน

- ห้างหุ้นส่วนจำกัด

- บริษัทจำกัด

- บริษัทมหาชนจำกัด

บุคคลธรรมดาเสียภาษีอะไรบ้าง

บุคคลธรรมดาอย่างเราๆ ผมคิดว่าภาษีหลักๆที่จะต้องเสียมีดังนี้

- ภาษีเงินได้ของบุคคล – เป็นภาษีประจำปีที่บุคคลธรรมดาจะต้องเสียให้แก่รัฐบาล จากรายได้ที่แต่ละคนทำมาหาได้ เงินได้ของบุคคลที่จะต้องนำมาเสียภาษีมีด้วยกันอยู่ 8 ประเภทดังนี้

- เงินได้ประเภทที่ 1 (นิยมเรียกกันว่า 40(1))ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เป็นต้น

- เงินได้ประเภทที่ 2 (นิยมเรียกกันว่า 40(2)) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ เช่น ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เป็นต้น

- เงินได้ประเภทที่ 3 (นิยมเรียกกันว่า 40(3))ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

- เงินได้ประเภทที่ 4 (นิยมเรียกกันว่า 40(4))ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น สามารถแบ่งย่อยได้ดังนี้

- เงินได้ประเภทที่ 5 (นิยมเรียกกันว่า 40(5)) เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้ประเภทที่ 6 (นิยมเรียกกันว่า 40(6))ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

- เงินได้ประเภทที่ 7 (นิยมเรียกกันว่า 40(7))ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

- เงินได้ประเภทที่ 8 (นิยมเรียกกันว่า 40(8))ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว

บุคคลธรรมดาที่มีเงินได้เหล่านี้ เมื่อนำมาหักค่าใช้จ่าย กับค่าลดหย่อนแล้ว ก็จะได้เงินได้สุทธิที่จะเอาไปคำนวณกับอัตราภาษีเพื่อเสียภาษี

ศึกษาข้อมูลเพิ่มเติม : ภาษีเงินได้บุคคลธรรมดาคำนวณอย่างไร

- ภาษีมูลค่าเพิ่ม – ภาษีมูลค่าเพิ่ม (Vat) คือ ภาษีที่เรียกเก็บจากการขายสินค้าหรือให้บริการในแต่ละขั้นตอนการผลิต และการจำหน่ายสินค้าหรือให้บริการ ซึ่งผู้ที่ต้องเสียภาษีมูลค่าเพิ่มขั้นสุดท้ายนั่นคือผู้บริโภคนั่นเอง ยกตัวอย่างเช่น เวลาที่เราซื้อสินค้าหรือรับบริการใดๆจะร้านค้าที่จดทะเบียนภาษีมูลค่าเพิ่มจะมีการคิดภาษีมูลค่าเพิ่มมาอยู่ในราคาของสินค้าและบริการและนำส่งให้แก่สรรพากร ดังนั้นการที่เราบุคคลทั่วไปซื้อสินค้าและบริการ จึงถือได้ว่าเป็นผู้ที่เสียภาษีมูลค่าเพิ่มแบบอ้อมๆ

จริงๆแล้วรายละเอียดเกี่ยวกับภาษีมูลค่าเพิ่มนั้นมีค่อนข้างมาก ดังนั้นหากต้องการศึกษาเพิ่มเติมเกี่ยวกับภาษีมูลค่าเพิ่มเชิญอ่านได้ที่บทความนี้เลยครับ : ภาษีมูลค่าเพิ่มคืออะไร

- ภาษีอื่นๆ – นอกจากภาษีของนิติบุคคล และภาษีมูลค่าเพิ่ม บุคคลธรรมดาก็จะเสียภาษีอื่นๆได้ด้วยเช่นกัน เช่น หากเราทำการซื้อขายบ้าน ที่ดิน คอนโด เราก็ต้องไปเสียภาษีต่างๆให้แก่รัฐ เช่น ค่าธรรมเนียมการโอน ค่าภาษีเงินได้หัก ณ ที่จ่าย ค่าภาษีธุรกิจเฉพาะ เป็นต้น

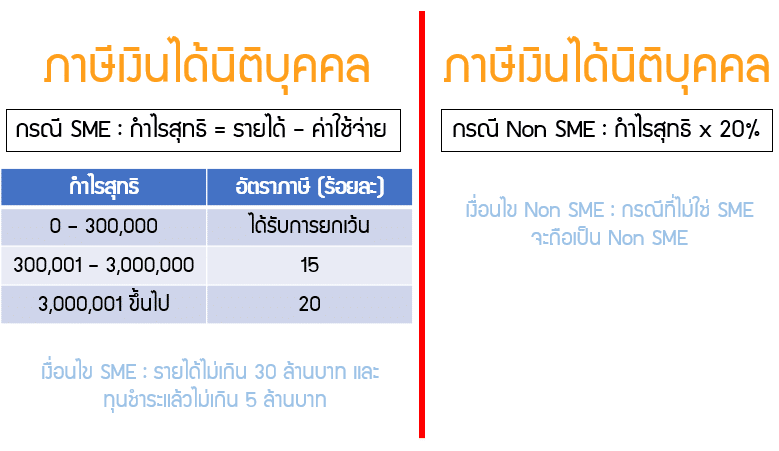

ผู้ใดที่สนใจศึกษาเพิ่มเติมสามารถอ่านบทความนี้ได้เลยครับ : ภาษีเงินได้นิติบุคคลคืออะไร

2. ภาษีมูลค่าเพิ่ม

3. ภาษีเงินได้หัก ณ ที่จ่าย – ตามกฎหมายหากนิติบุคคลจากค่าบริการตามที่กฎหมายกำหนด นิติบุคคลต้องดำเนินการหัก ณ ที่จ่ายตามอัตราที่กฎหมายกำหนด และนำส่งให้แก่กรมสรรพากรในเดือนถัดไป

ผู้ใดที่สนใจศึกษาเพิ่มเติมสามารถอ่านบทความนี้ได้เลยครับ : ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

4. ภาษีอื่นๆ

ศึกษารายละเอียดเกี่ยวกับภาษีเพิ่มเติม : กรมสรรพากร

สรุปใครบ้างที่ต้องเสียภาษี

หลังจากที่ได้อ่านบทความนี้แล้ว ทุกท่านคงทราบแล้วว่าใครบ้างที่ต้องเสียภาษี ซึ่งหลักๆจะมีทั้งบุคคลธรรมดา (บุคคลทั่วๆไป, คณะบุคคล, ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล, ผู้ถึงแก่ความตายระหว่างปีภาษี, กองมรดกที่ยังไม่ได้แบ่ง) และนิติบุคคล (ห้างหุ้นส่วนสามัญจดทะเบียน, ห้างหุ้นส่วนจำกัด, บริษัทจำกัด, บริษัทมหาชนจำกัด) หวังว่าทุกท่านจะได้ประโยชน์จากความความนี้นะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยกันแชร์บทความให้หน่อยครับ