โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภาษีเงินได้หัก ณ ที่จ่าย คือ ภาษีที่ผู้จ่ายเงินต้องหักเงินผู้รับเอาไว้บางส่วนหากเป็นเงินได้ตามที่กฎหมายกำหนดให้หัก ณ ที่จ่าย และนำเงินที่หักเอาไว้นั้นนำส่งให้แก่กรมสรรพากร

ภาษีเงินได้หัก ณ ที่จ่ายเป็นภาษีที่ค่อนข้างจุกจิก และมีรายละเอียดที่ค่อนข้างซับซ้อน ดังนั้นภาษีตัวนี้จึงเป็นภาษีที่ผู้ประกอบการทำผิดมากที่สุดภาษีหนึ่ง ดังนั้นเราจึงควรศึกษาเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่ายเอาไว้ จะได้ไม่ทำผิดพลาด หลีกเลี่ยงปัญหาเบี้ยปรับ เงินเพิ่มที่จะตามมา

ดาวน์โหลดคู่มือภาษีเงินได้หัก ณ ที่จ่ายจากสรรพากร

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

สารบัญ

ตัวอย่างภาษีเงินได้หัก ณ ที่จ่าย

ยกตัวอย่างเช่น บริษัท A จ่ายค่าบริการทำความสะอาดให้แก่บริษัท B จำนวน 1,000 บาท ซึ่งตามกฎหมายการให้บริการทำความสะอาดจะต้องมีการหัก ณ ที่จ่าย 3% ดังนั้นบริษัท A จะต้องหัก ณ ที่จ่ายบริษัท B ดังต่อไปนี้

ภาษีเงินได้หัก ณ ที่จ่าย = ค่าบริการ x อัตราภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย = 1,000 x 3% = 30 บาท

ดังนั้นบริษัท A จึงต้องหัก ณ ที่จ่ายบริษัท B เป็นจำนวน 30 บาท ฉะนั้นบริษัท A จะจ่ายเงินค่าบริการให้แก่บริษัท B เป็นจำนวน 1,000 – 30 = 970 บาท ส่วนภาษีหัก ณ ที่จ่าย 30 บาท บริษัท A จะต้องนำส่งให้สรรพากรภายในวันที่ 7 ของเดือนถัดไป ยกตัวอย่างเช่น หากบริษัท A จ่ายค่าบริการให้แก่บริษัท B ในเดือนมากราคม บริษัท A ก็จะต้องนำส่งภาษเงินได้หัก ณ ที่จ่ายให้แก่สรรพากรภายในวันที่ 7 กุมภาพันธ์ นั่นเอง

ใครเป็นผู้มีหน้าที่หักภาษีเงินได้หัก ณ ที่จ่าย

ตามมาตรา 50 ระบุเอาไว้ว่า ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 ให้หักภาษีเงินได้หัก ณ ที่จ่าย ซึ่งเดี๋ยวเราจะมาดูรายละเอียดกันว่าค่าใช้จ่ายประเภทไหนบ้างต้องหัก ณ ที่จ่ายตามกฎหมาย

โดยทั่วๆไปแล้วเรามักจะเข้าใจว่า นิติบุคคล (ห้างหุ้นส่วน บริษัท) เท่านั่นที่จะต้องหัก ณ ที่จ่าย แต่ถ้าดูตามมาตรานี้จะครอบคลุมไปถึงบุคคลด้วย หากมีการจ่ายเงินได้ที่เข้าเงื่อนไขก็ควรต้องหัก ณ ที่จ่ายด้วย

ผู้มีหน้าที่หักภาษี ณ ที่จ่ายต้องปฎิบัติอย่างไร

ผู้มีหน้าที่หักภาษี ณ ที่จ่ายจะต้องปฎิบัติดังนี้

- ผู้มีหน้าที่หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) จะต้องมีเลขประจำตัวผู้เสียภาษีอากร หากเป็นนิติบุคคล ก็จะใช้เลขทะเบียนนิติบุคคล 13 หลัก ตามหนังสือรับรองเป็นเลขประจำตัวผู้เสียภาษีอากร หากเป็นบุคคลธรรมดา ก็จะใช้เลขบัตรประชาชนเป็นเลขประจำตัวผู้เสียภาษีอากร

- ให้ผู้มีหน้าที่หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) ต้องหักภาษี ณ ที่จ่ายเอาไว้ทุกคราวที่จ่ายค่าใช้จ่ายที่กฎหมายกำหนดให้หัก ณ ที่จ่าย

ยกตัวอย่างเช่น บริษัท A จ่ายค่าเช่า Office ให้แก่นาย ก ซึ่งตามกฎหมายกำหนดให้ค่าเช่าหัก ณ ที่จ่าย 5% สมมติว่า ค่าเช่าเดือนละ 50,000 บาท ดังนั้นบริษัท A ต้องจ่ายเงินให้แก่นาย ก เดือนละ 47,500 บาท โดยต้องหัก ณ ที่จ่ายเก็บไว้ 2,500 บาท (5% ของยอด 50,000 บาท) ซึ่งยอด 2,500 บาทบริษัท A จะต้องเอาไปนำส่งให้แก่กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไปโดยใช้แบบ ภงด.3

นาย ก จะต้องนำยอด 50,000 บาทไปยื่นเสียภาษีตอนปลายปี โดยที่สามารถนำยอดที่ถูกหัก ณ ที่จ่ายเอาไว้ 2,500 บาท มาเครดิตภาษีได้

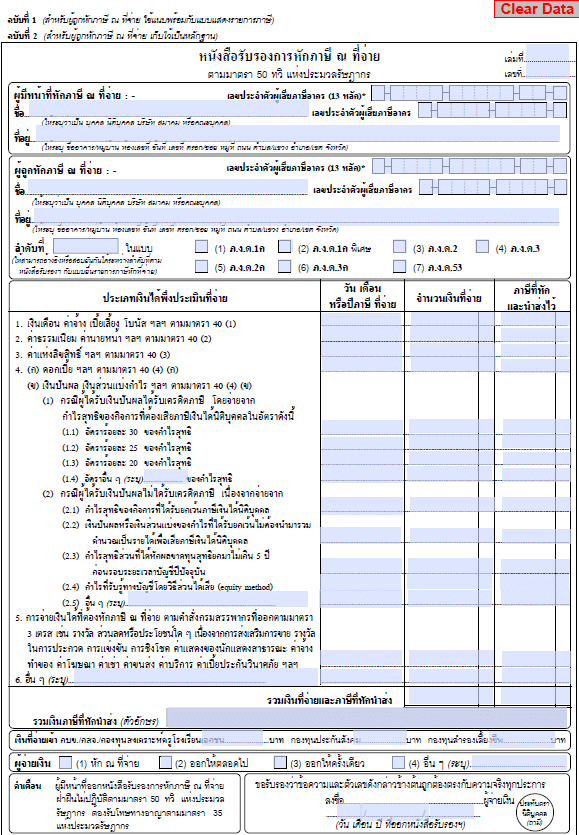

3. ผู้มีหน้าที่หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) ต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้แก่ผู้มีเงินได้ด้วย ตัวอย่างหนังสือรับรองหัก ณ ที่จ่ายเป็นดังนี้

ดาวน์โหลด หนังสือรับรองภาษีเงินได้หัก ณ ที่จ่าย

4. นำส่งภาษีเงินได้หัก ณ ที่จ่ายให้แก่กรมสรรพากรภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน

เงินได้ประเภทใดต้องถูกหักภาษีเงินได้ ณ ที่จ่าย

กรณีที่บุคคลธรรมดาเป็นผู้รับเงิน

- เงินเดือน ค่าจ้าง ค่าแรง (ตามอัตราก้าวหน้า)

- เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากวิชาชีพอิสระ เช่น กฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี

- เงินได้จากการรับเหมา

- เงินได้จากการธุรกิจการพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่งฯ เฉพาะประเภทที่กำหนดไว้ ดังนี้

- เงินรางวัลจากการประกวด แข่งขัน ชิงโชค

- เงินได้จากการเป็นนักแสดงสาธารณะ

- เงินได้จากการรับโฆษณา

- เงินได้จากการรับจ้างทำของ

- เงินได้จากการให้บริการอื่น

- เงินรางวัล ส่วนลด หรือประโยชน์ใดๆเนื่องจากการส่งเสริมการขาย

- เงินได้จากการขนส่ง

กรณีที่นิติบุคคลเป็นผู้รับเงิน

- เงินได้จากการขายสินค้าพืชผลการเกษตร (บางประเภท) ดอกเบี้ยเงินฝาก ดอกเบี้ย ตั๋วเงิน เงินปันผล เงินส่วนแบ่งกำไรหรือประโยชน์อื่นใด เงินได้จากการให้เช่าทรัพย์สิน เงินได้จากวิชาชีพอิสระ เงินได้จากค่าจ้างทำของ เงินได้จากการประกวด แข่งขัน ชิงโชค หรือการอื่น อันมีลักษณะทำนองเดียวกัน เงินได้จากค่าโฆษณา

- เงินได้ตามมาตรา 40(8) จากการให้บริการอื่น นอกจากที่กล่าวเอาไว้ในข้อ 1

- เงินได้จากค่าเบี้ยประกันวินาศภัย

- เงินได้ค่าขนส่ง (ไม่รวมการจ่ายค่าขนส่งสาธารณะ)

ข้อสังเกต : หัก ณ ที่จ่ายเฉพาะค่าใช้จ่ายที่มีมูลค่าตั้งแต่ 1,000 บาทขึ้นไป

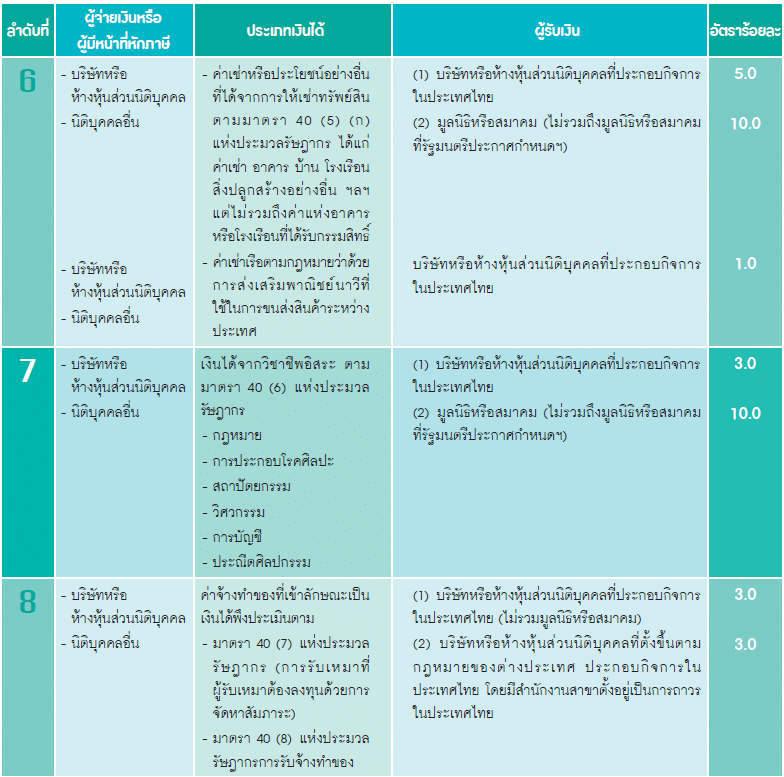

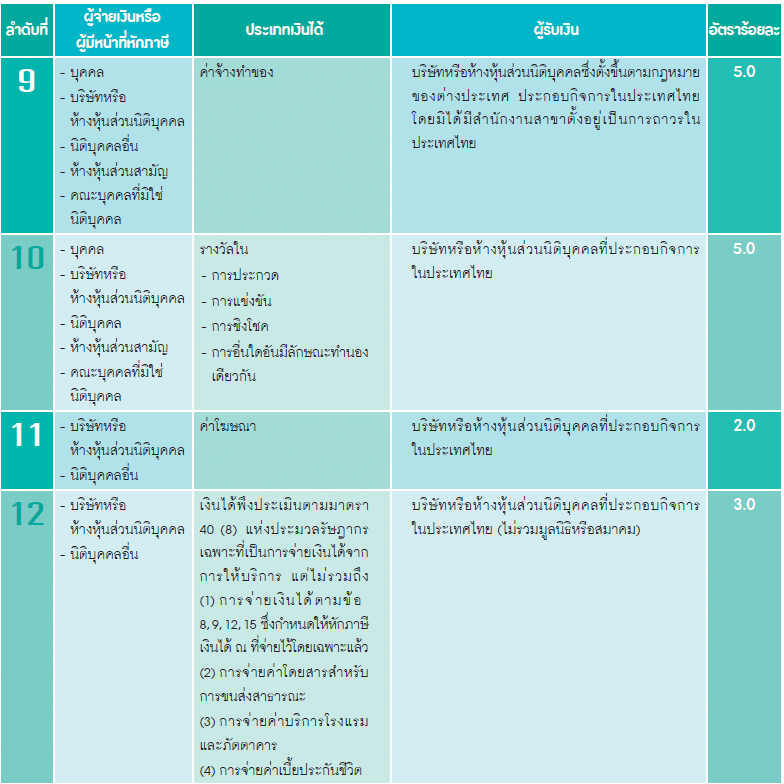

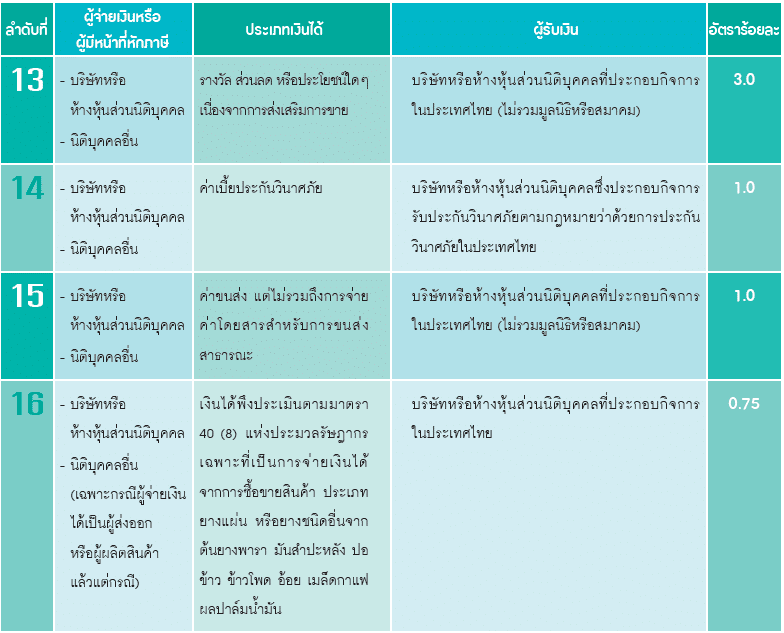

อัตราภาษีเงินได้หัก ณ ที่จ่าย

กรณีที่บุคคลธรรมดาเป็นผู้รับเงิน (ยื่นแบบ ภงด.3)

กรณีที่นิติบุคคลเป็นผู้รับเงิน (ยื่นแบบ ภงด.53)

ที่มา : กรมสรรพากร

การนำส่งภาษีเงินได้หัก ณ ที่จ่าย

ในการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ให้ดูที่ผู้รับเงินเป็นสำคัญ หากผู้รับเงินเป็นบุคคลธรรมดา บริษัทผู้จ่ายจะต้องยื่นแบบ ภงด.3 ในการนำส่งภาษี หากผู้รับเงินเป็นนิติบุคคล บริษัทผู้จ่ายจะต้องยื่นแบบ ภงด.53 ในการนำส่งภาษี

สำหรับการกรอกแบบ ภงด.3 และ ภงด.53 จะประกอบไปด้วย 2 หน้า หน้าแรกให้กรอกรายละเอียดของผู้มีหน้าที่นำส่งภาษีหัก ณ ที่จ่าย (ผู้จ่าย) และกรอกสรุปยอดภาษีที่นำส่ง ส่วนหน้าที่ 2 จะเป็นการกรอกรายละเอียดของผู้รับเงินทั้งหมดว่ามีใครบ้างในเดือนนั้นๆ และสรุปยอดค่าบริการและภาษีหัก ณ ที่จ่ายของแต่ละคน

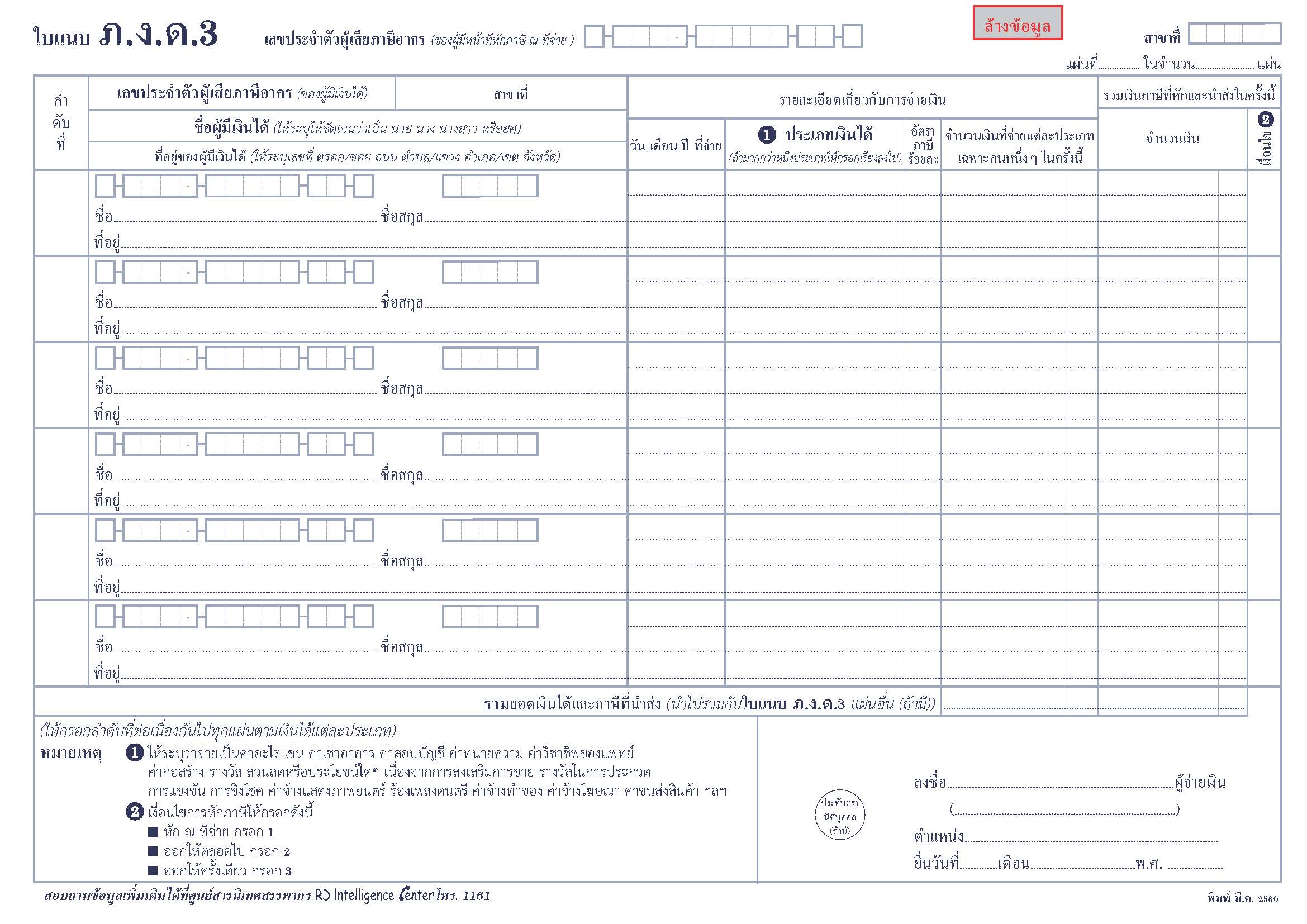

ตัวอย่าง ภงด.3

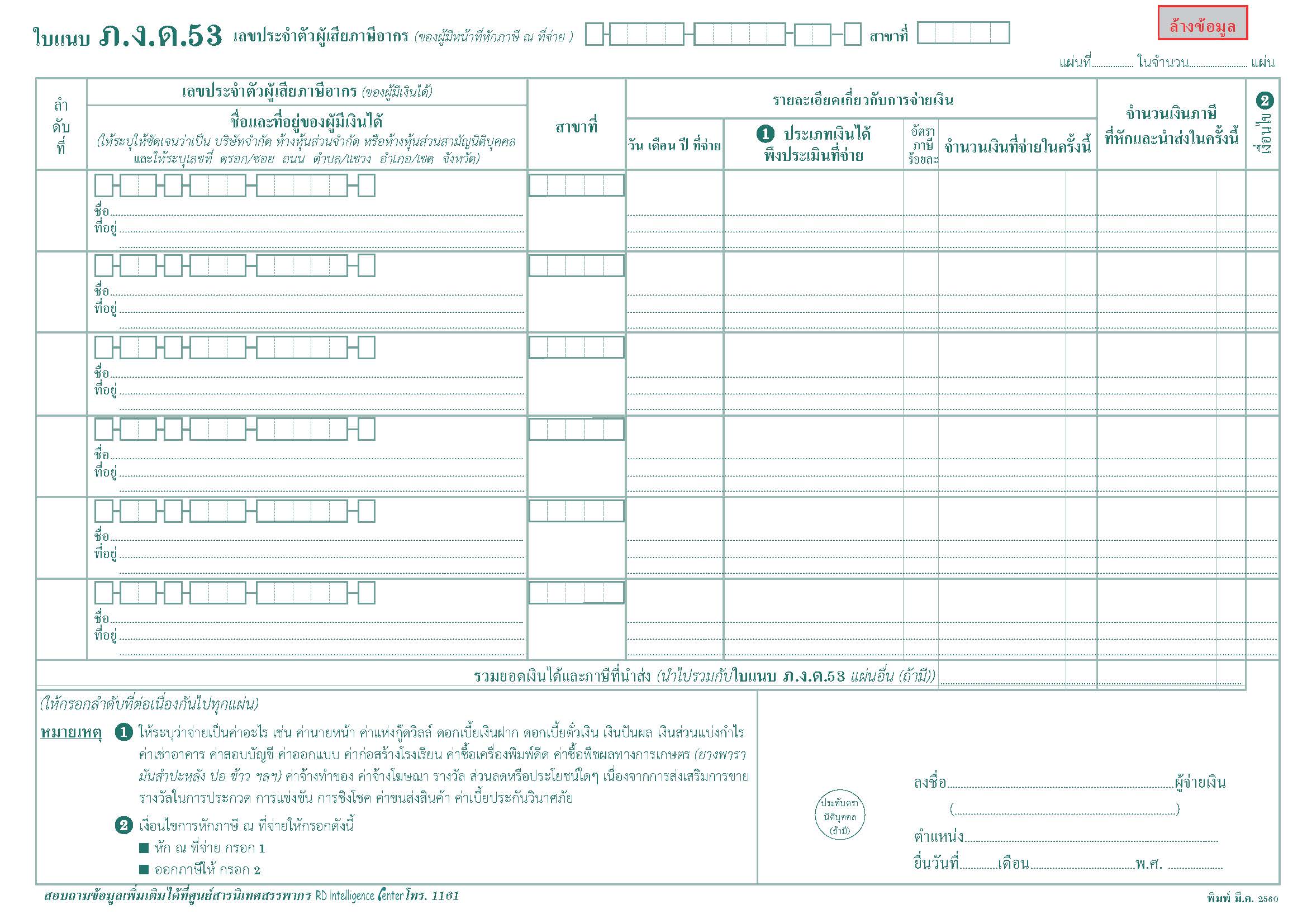

ตัวอย่าง ภงด.53

บทลงโทษกรณีปฎิบัติไม่ถูกต้อง

- ถ้าผู้จ่ายเงินไม่ได้หัก ณ ที่จ่ายและนำส่งภาษีเงินได้หัก ณ ที่จ่าย หรือ หักและนำส่งไม่ถูกต้อง ผู้จ่ายเงินต้องร่วมรับผิดกับผู้มีเงินได้ อย่างไรก็ตามในกรณีที่ผู้จ่ายได้เงินหักภาษี ณ ที่จ่ายเอาไว้เต็มจำนวนแล้วผู้มีเงินได้ไม่ต้องร่วมรับผิด

- ถ้าผู้จ่ายเงินไมได้นำส่งภาษีเงินได้หัก ณ ที่จ่ายตามกำหนดเวลาที่กฎหมายกำหนด ผู้จ่ายเงินจะต้องรับผิดชอบเงินเพิ่มร้อยละ 1.5 ต่อเดือนของภาษีที่ต้องนำส่ง (ไม่รวมค่าเบี้ยปรับ)

สรุปภาษีเงินได้หัก ณ ที่จ่าย

จากตารางภาษีเงินได้หัก ณ ที่จ่ายข้างต้นสามารถสรุปคร่าวๆได้ดังนี้

- หัก ณ ที่จ่าย 1% สำหรับค่าขนส่ง

- หัก ณ ที่จ่าย 1% สำหรับดอกเบี้ย

- หัก ณ ที่จ่าย 2% สำหรับค่าโฆษณา

- หัก ณ ที่จ่าย 5% สำหรับค่าเช่า

- หัก ณ ที่จ่าย 5% สำหรับเงินรางวัล

- หัก ณ ที่จ่าย 10% สำหรับเงินปันผล

- หัก ณ ที่จ่าย 3% สำหรับอื่นๆ

- หัก ณ ที่จ่ายตามอัตราก้าวหน้ากรณีจ่ายเงินเดือน

- ไม่ต้องหัก ณ ที่จ่ายหากยอดไม่เกิน 1,000 บาท

ตามที่ได้กล่าวไปแล้วว่าภาษีเงินได้หัก ณ ที่จ่ายเป็นภาษีที่มีรายละเอียดยิบย่อยค่อนข้างมาก ดังนั้นผู้ประกอบการทุกท่านจึงควรศึกษาภาษีดังกล่าว และปฏิบัติตามให้ถูกต้อง หวังว่าบทความนี้จะเป็นประโยชน์นะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ