โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ท่านไหนที่ได้อ่านบทความก่อนๆของผมคงทราบเกี่ยวกับพื้นฐานภาษีมูลค่าเพิ่มแล้ว ในบทความนี้เราจะมาดูกันว่า การยื่นภาษีมูลค่าเพิ่ม มีขั้นตอนอย่างไร โดยจะเน้นในเรื่องวิธีการกรอกแบบภาษีมูลค่าเพิ่ม

ต้องการจดทะเบียนบริษัทด้วยตนเอง ประหยัดค่าใช้จ่ายได้ ดูรายละเอียดได้ที่ : จดทะเบียนบริษัทออนไลน์

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ใครบ้างที่ต้องยื่นภาษีมูลค่าเพิ่ม

ผู้ที่มีหน้าที่ยื่นภาษีมูลค่าเพิ่มคือผู้ประกอบการที่จดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่ม ไม่ว่าจะเป็น บุคคลธรรมดา หรือ นิติบุคคล (ห้างหุ้นส่วนจำกัด / บริษัทจำกัด)

ในการจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มนั้นหากผู้ประกอบการมีรายได้จากการขายหรือให้บริการเกิน 1.8 ล้านบาท ต่อปีผู้ประกอบการจะต้องดำเนินการจดทะเบียนเพื่อเข้าสู่ระบบภาษีมูลค่าเพิ่มตามกฎหมาย

แต่หากผู้ประกอบการที่มีรายได้จากการขายหรือให้บริการไม่เกิน 1.8 ล้านบาท ต่อปี ผู้ประกอบการยังไม่ต้องเข้าสู่ระบบภาษีมูลค่าเพิ่ม หรือหากผู้ประกอบการต้องการเข้าสู่ระบบภาษีมูลค่าเพิ่มถึงแม้ยอดขายจะยังไม่เกิน 1.8 ล้านบาทต่อปีก็สามารถทำได้ ดังนั้นในกรณีดังกล่าวผู้ประกอบการต้องพิจารณาดีๆว่าการเข้าสู่ระบบภาษีมูลค่าเพิ่มนั้นคุ้มค่าและเป็นประโยชน์ต่อบริษัทหรือไม่

ศึกษาเพิ่มเติม : จดภาษีมูลค่าเพิ่มดีหรือไม่

ศึกษาข้อมูลพื้นฐานเกี่ยวกับภาษีมูลค่าเพิ่ม : ภาษีมูลค่าเพิ่มคืออะไร

การจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่ม

หากผู้ประกอบการมีรายได้จากการขายหรือให้บริการถึงเกณฑ์ 1.8 ล้านบาทต่อปี หรือผู้ประกอบการตัดสินใจเข้าสู่ระบบภาษีมูลค่าเพิ่มถึงแม้ยอดขายจะยังไม่ถึงเกณฑ์ การดำเนินการจดทะเบียนสามารถดำเนินการได้ 2 ช่องทางคือ

- การยื่นเอกสารเป็นกระดาษที่สรรพากรพื้นที่ ที่ผู้ประกอบการตั้งอยู่

- การยื่นเอกสารผ่านทางออนไลน์

เรามาดูกันว่าการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องใช้เอกสารอะไรบ้าง?

การยื่นเอกสารเป็นกระดาษที่สรรพากรพื้นที่ ที่ผู้ประกอบการตั้งอยู่

- คำขอจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) และคำขอ ภ.พ.01.1 (ถ้ามี)

- ภาพถ่ายสัญญาเช่าอสังหาริมทรัพย์โดยสัญญาเช่าดังกล่าวต้องระบุชื่อ ที่อยู่ ของเจ้าของอสังหาริมทรัพย์(กรณีเป็นการเช่า อสังหาริมทรัพย์ เช่น ตึกแถว บ้าน อาคารอาคารชุดพื้นที่ ในห้างสรรพสินค้า เป็นต้น) หรือภาพถ่ายหนังสือยินยอมให้ใช้ อสังหาริมทรัพย์เป็นที่ตั้งสถานประกอบการ (กรณีเจ้าของอสังหาริมทรัพย์ให้ใช้ อสังหาริมทรัพย์นั้นโดยไม่มีค่าตอบแทน)

- ภาพถ่ายหนังสือเดินทาง หรือเอกสารใช้แทนหนังสือเดินทาง หรือ ภาพถ่ายใบสำคัญประจำตัวคนต่างด้าว (กรณีเป็นบุคคลต่างด้าว)

- ภาพถ่ายใบอนุญาตประกอบธุรกิจ (กรณีเป็นบุคคลต่างด้าว)

- ภาพถ่ายหนังสือการจัดตั้งห้างหุ้นส่วนสามัญ กองทุน มูลนิธิที่มิใช่ นิติบุคคล หน่วยงานหรือกิจการของเอกชนที่กระทำโดยบุคคลธรรมดา ตั้งแต่สองคนขึ้นไป อันมิใช่นิติบุคคล

- แผนที่ซึ่งแสดงที่ตั้งของสถานประกอบการโดยสังเขป พร้อมภาพถ่ายสถานประกอบการ

- กรณีมอบอำนาจ หนังสือมอบอำนาจ (ติดอากรแสตมป์) พร้อมภาพถ่ายบัตรประจำตัวประชาชนของผู้มอบอำนาจและผู้รับมอบอำนาจ

- กรณีสถานประกอบการตั้งอยู่ในอาคารชุด ให้แนบภาพถ่ายหนังสือรับรองของผู้จัดการนิติบุคคลอาคารชุดที่ระบุว่าสถานที่ดังกล่าวอยู่ในพื้นที่ประกอบการค้าของอาคารชุด ตามกฎหมายว่าด้วยอาคารชุด

การยื่นเอกสารผ่านทางออนไลน์

ยื่นคำขอผ่านอินเตอร์เน็ตได้ที่ บริการจดทะเบียนภาษีมูลค่าเพิ่ม

การยื่นภาษีมูลค่าเพิ่มรายเดือน (ภพ 30)

หลังจากที่ผู้ประกอบเข้าสู่ระบบภาษีมูลค่าเพิ่มเรียบร้อยแล้ว ภาระหน้าที่ที่จะต้องจัดทำทุกๆเดือนนั่นคือการจัดทำรายงานภาษีซื้อ รายงานภาษีขาย และรายงานสินค้า ซึ่งรายงานดังกล่าวจะต้องจัดเก็บเอาไว้ที่สถานประกอบการ

นอกจากนี้ผู้ประกอบการต้องนำส่งภาษีมูลค่าเพิ่มเป็นประจำทุกๆเดือน โดยยื่นแบบ ภพ 30 ภายในวันที่ 15 ของเดือนถัดไป (กรณียื่นแบบเป็นกระดาษ) หรือภายในวันที่ 23 ของเดือนถัดไป (กรณียื่นแบบทางออนไลน์)

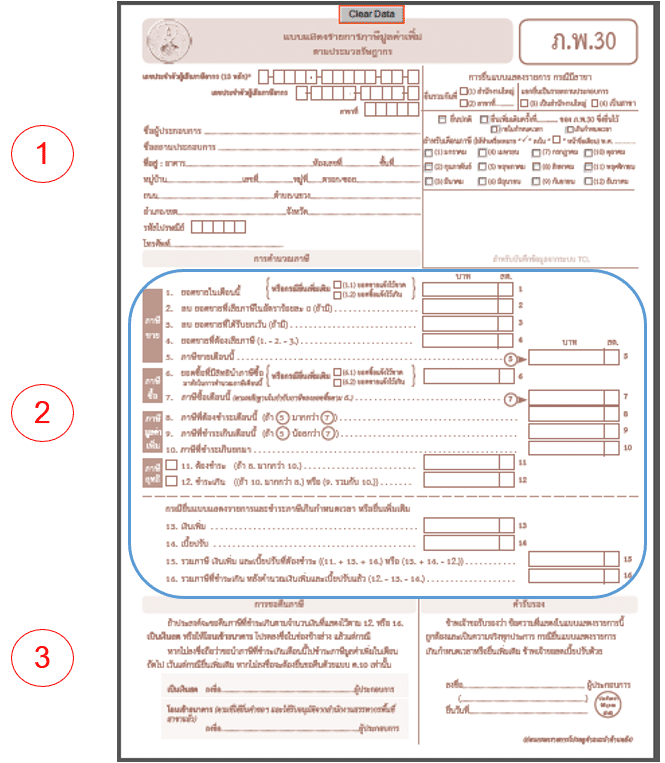

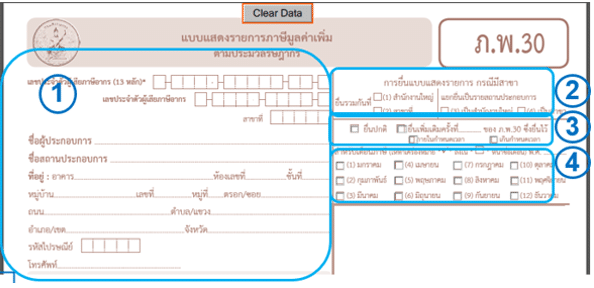

วิธีการในการกรอกแบบ ภพ 30 สามารถแบ่งข้อมูลออกเป็น 3 ส่วน คือ 1.ข้อมูลทั่วไปของกิจการ 2.การคำนวณภาษี 3.การรับรองเอกสาร

ข้อมูลในส่วนที่ 1 ในแบบ ภพ 30 จะเป็นข้อมูลทั่วไปของกิจการ กรอกข้อมูลได้ดังนี้

- ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีมูลค่าเพิ่ม (กิจการ)

- ระบุสาขาของกิจการที่ยื่นภาษี (หากมีสาขา)

- ระบุว่าเป็นการยื่นแบบปกติหรือการยื่นเพิ่มเติม

- ระบุเดือนและปีที่ยื่นภาษี

ข้อมูลในส่วนที่ 2 ในแบบ ภพ 30 จะเป็นการคำนวณภาษีมูลค่าเพิ่มรายเดือน

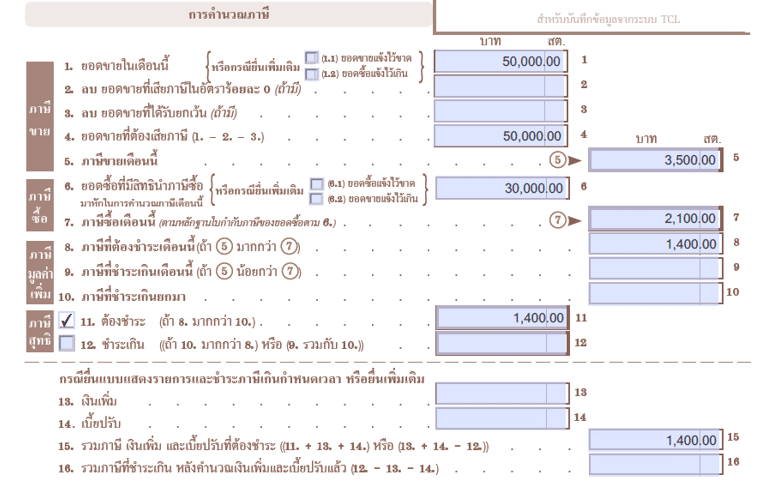

กรณีการคำนวณภาษี กรณีภาษีขาย > ภาษีซื้อ

ยกตัวอย่างเช่น ในเดือน สิงหาคม 2563 บริษัทมียอดขายทั้งเดือนที่ 50,000 บาท ดังนั้นภาษีขายคือ 3,500 บาท ยอดซื้อทั้งเดือนอยู่ที่ 30,000 บาท ดังนั้นภาษีซื้อคือ 2,100 บาท ในกรณีดังกล่าวเป็นกรณีที่ภาษีขาย > ภาษีซื้อ ดังนั้นทางบริษัทจึงต้องนำส่งภาษีมูลค่าเพิ่ม 1,400 บาท กรณีดังกล่าวต้องกรอกแบบ ภพ 30 ดังต่อไปนี้

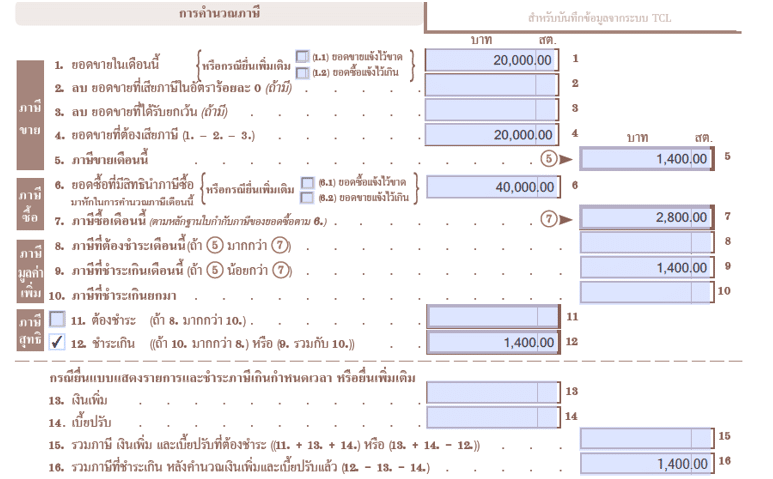

กรณีการคำนวณภาษี กรณีภาษีซื้อ > ภาษีขาย

ยกตัวอย่างเช่น ในเดือน สิงหาคม 2563 บริษัทมียอดขายทั้งเดือนที่ 20,000 บาท ดังนั้นภาษีขายคือ 1,400 บาท ยอดซื้อทั้งเดือนอยู่ที่ 40,000 บาท ดังนั้นภาษีซื้อคือ 2,800 บาท ในกรณีดังกล่าวเป็นกรณีที่ภาษีซื้อ > ภาษีขาย ดังนั้นทางบริษัทจึงไม่ต้องเสียเงินค่าภาษีมูลค่าเพิ่มในเดือนดังกล่าว แต่สามารถนำส่วนเกินไปเครดิตภาษีในเดือนถัดไปได้ กรณีดังกล่าวต้องกรอกแบบ ภพ 30 ดังต่อไปนี้

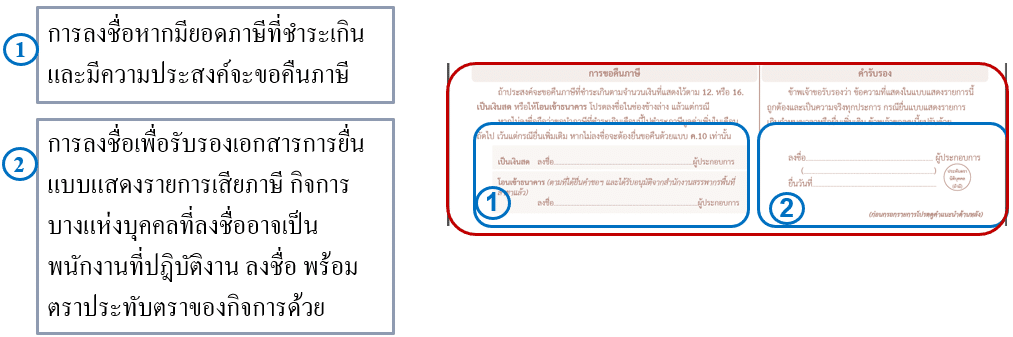

ข้อมูลในส่วนที่ 3 แบบ ภพ 30 การรับรองเอกสาร

- การลงชื่อหากมียอดภาษีที่ชำระเกินและมีความประสงค์จะขอคืนภาษี

- การลงชื่อเพื่อรับรองเอกสารการยื่นแบบแสดงรายการเสียภาษี กิจการบางแห่งบุคคลที่ลงชื่ออาจเป็นพนักงานที่ปฎิบัติงาน ลงชื่อ พร้อมตราประทับตราของกิจการด้วย

สรุปการยื่นภาษีมูลค่าเพิ่ม (ภพ 30)

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มทุกรายต้องยื่นแบบ ภพ 30 เป็นประจำทุกๆเดือนไม่ว่าจะมีรายการซื้อขายหรือไม่ โดยหากยื่นแบบ ภพ 30 แบบกระดาษ ผู้ประกอบการต้องยื่นแบบภายในวันที่ 15 ของเดือนถัดไป แต่หากยื่นแบบ ภพ 30 แบบออนไลน์ ผู้ประกอบการต้องยื่นแบบภายในวันที่ 23 ของเดือนถัดไป

วิธีการกรอกแบบ ภพ 30 ที่ถูกต้องจึงเป็นเรื่องที่สำคัญที่ผู้ประกอบการควรศึกษาเพื่อให้กรอกแบบได้อย่างถูกต้อง หวังว่าบทความนี้จะเป็นประโยชน์ต่อทุกท่านครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ