โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

คำถามที่ว่าจดทะเบียนภาษีมูลค่าเพิ่มดีหรือไม่ คงจะเป็นคำถามที่น่าปวดหัวมากสำหรับผู้ประกอบการมือใหม่ โดยเฉพาะกรณีที่รายได้คุณยังไม่ถึงเกณฑ์ที่ต้องจดทะเบียน ในบทความนี้จะมาสรุปว่าเมื่อจดทะเบียนบริษัทแล้ว เราควรจดทะเบียนภาษีมูลค่าเพิ่มด้วยหรือไม่

ต้องการจดทะเบียนบริษัทด้วยตนเอง ประหยัดค่าใช้จ่ายได้ ดูรายละเอียดได้ที่ : สอนทะเบียนบริษัทออนไลน์

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

เงื่อนไขในการจดทะเบียนภาษีมูลค่าเพิ่มตามกฎหมาย

ในส่วนแรกนี้เรามาดูเงื่อนไขในการจดภาษีมูลค่าเพิ่มตามกฎหมายกันก่อนครับ ตามกฎหมายกำหนดเอาไว้ว่าผู้ประกอบการที่มีรายได้จากการขายสินค้าหรือให้บริการในราชอาณาจักรเกิน 1.8 ล้านบาทต่อปี จะต้องจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่ม ดังนั้นหากบริษัทคุณมีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี อันนี้ทางคุณต้องจดภาษีมูลค่าเพิ่มและเข้าสู่ระบบอย่างหลีกเลี่ยงไม่ได้

อย่างไรก็ตามประเด็นอยู่ที่ว่าแล้วถ้าคุณเพิ่งเปิดบริษัทใหม่ที่รายได้จากการขายสินค้าหรือให้บริการยังไม่เกิน 1.8 ล้านบาทต่อปีหล่ะ ตามกฎหมายคุณยังไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ หรือถ้าคุณต้องการจะไปจดทะเบียนภาษีมูลค่าเพิ่มก็ได้เช่นเดียวกัน แบบนี้ทางคุณควรจะต้องมีหลักการในการวิเคราะห์ครับว่าบริษัทของเราควรที่จะจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มหรือไม่

ศึกษาข้อมูลพื้นฐานเกี่ยวกับภาษีมูลค่าเพิ่ม : ภาษีมูลค่าเพิ่มคืออะไร

การวิเคราะห์ว่าธุรกิจเราควรจดทะเบียนภาษีมูลค่าเพิ่มหรือไม่

สิ่งแรกที่คุณควรทราบหากจดภาษีมูลค่าเพิ่มคือ

- ทุกๆการขายทางคุณจะต้องนำส่งภาษีขายให้กรมสรรพากร 7% ของยอดขายก่อนภาษีมูลค่าเพิ่ม

- หากซื้อสินค้าจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม คุณสามารถนำภาษีซื้อที่เกิดขึ้นมาหักออกจากภาษีขายได้ก่อนนำส่งให้สรรพากร

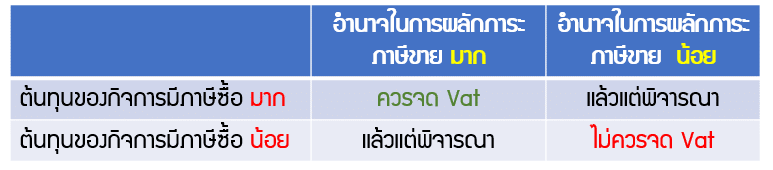

ทีนี่เราลองมาดูตารางหลักในการวิเคราะห์กันครับ

กรณีที่ 1 อำนาจในการผลักภาระภาษีขายมาก + ต้นทุนของกิจการมีภาษีซื้อมาก

กรณีที่คุณมีอำนาจในการผลักภาระภาษีขายมาก ยกตัวอย่างเช่น ปกติหากคุณขายสินค้ามูลค่า 100 บาท ถ้าคุณจดทะเบียนภาษีมูลค่าเพิ่ม และคุณสามารถขึ้นราคาและเรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้าได้เต็มจำนวนที่ 107 บาท โดยการขึ้นราคานี้ไม่ได้ส่งผลที่ทำให้คุณเสียลูกค้าไป กรณีนี้หมายความว่าทางคุณมีอำนาจในการผลักภาระภาษีขายไปให้แก่ลูกค้ามาก

กรณีต้นทุนของกิจการมีภาษีซื้อมาก ยกตัวอย่างเช่น หากเราทำธุรกิจซื้อมาขายไปสินค้าและซื้อสินค้าจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้นต้นทุนของคุณทุกๆรายการจะมีภาษีซื้อที่สามารถนำไปเคลมได้ กรณีนี้หมายความว่าต้นทุนของกิจการมีภาษีซื้อมาก

ดังนั้นหากเข้ากรณีดังกล่าว ทางคุณสามารถผลักภาระภาษีขายไปให้แก่ลูกค้าได้โดยไม่ต้องออกเอง และต้นทุนของธุรกิจมีภาษีซื้อมากที่สามารถนำไปเคลมหักจากภาษีขายได้ คุณก็ควรจดทะเบียนภาษีมูลค่าเพิ่ม เพราะจะได้รับประโยชน์และมีกำไรสูงสุดหากจดภาษีมูลค่าเพิ่ม

กรณีที่ 2 อำนาจในการผลักภาระภาษีน้อย + ต้นทุนของกิจการมีภาษีซื้อน้อย

กรณีที่คุณมีอำนาจในการผลักภาระภาษีขายน้อย ยกตัวอย่างเช่น ปกติหากคุณขายสินค้ามูลค่า 100 บาท ถ้าคุณจดทะเบียนภาษีมูลค่าเพิ่ม แต่คุณไม่สามารถขึ้นราคาสินค้าได้ เพราะจะทำให้คุณเสียฐานลูกค้าไปและคุณต้องขายสินค้าในราคา 100 บาทเท่าเดิม นั่นหมายความว่าคุณจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่สรรพากร 6.54 บาท (93.46 x 7%) แสดงว่ารายได้ที่บริษัทได้รับจริงๆคือ 93.46 บาท

กรณีต้นทุนของกิจการมีภาษีซื้อน้อย ยกตัวอย่างเช่น หากเราทำธุรกิจให้บริการที่ใช้พนักงานเป็นหลัก เช่น ธุรกิจรับทำบัญชี เป็นต้น ต้นทุนหลักๆของกิจการคือเงินเดือนที่จ่ายให้แก่พนักงาน ซึ่งเงินเดือนเป็นต้นทุนที่ไม่มีภาษีซื้อ ในกรณีนี้หมายความว่าต้นทุนของกิจการมีภาษีซื้อน้อย

ดังนั้นหากเข้ากรณีดังกล่าว ทางคุณไม่สามารถผลักภาระภาษีขายไปให้แก่ลูกค้าได้และต้องออกเอง และต้นทุนของธุรกิจมีภาษีซื้อน้อยไม่สามารถนำไปเคลมหักจากภาษีขายได้ คุณก็ไม่ควรจดทะเบียนภาษีมูลค่าเพิ่ม เพราะจะเสียประโยชน์และทำให้กิจการมีกำไรลดลงหากจดภาษีมูลค่าเพิ่ม

กรณีที่ 3 (อำนาจในการผลักภาระภาษีน้อย + ต้นทุนของกิจการมีภาษีซื้อมาก) หรือ (อำนาจในการผลักภาระภาษีมาก + ต้นทุนของกิจการมีภาษีซื้อน้อย)

กรณีดังกล่าวจะเป็นกรณีที่คุณได้ประโยชน์เพียงด้านเดียว อันนี้ก็แล้วแต่พิจารณาว่าจะจดทะเบียนภาษีมูลค่าเพิ่มหรือไม่ ซึ่งให้ทราบเอาไว้ว่าหากคุณจดทะเบียนภาษีมูค่าเพิ่มแล้ว คุณมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม (แบบ ภพ.30) ซึ่งจะเป็นภาระเพิ่มเติมเข้ามา ดังนั้นถ้าเข้ากรณีนี้แนวโน้มคือไม่ควรจดทะเบียนภาษีมูลค่าเพิ่มครับ

แนะนำหลักสูตรเรียนออนไลน์

สำหรับท่านใดที่สนใจเรียนหลักสูตรออนไลน์ ดูรายละเอียดได้ดังนี้

บัญชีภาษีสำหรับผู้ประกอบการมือใหม่ เน้นปูพื้นฐานให้สำหรับผู้ที่เพิ่งจดจัดตั้งบริษัทใหม่ แต่ยังไม่มีความรู้อะไรเลย

อบรมบัญชีออนไลน์ สามารถเก็บชั่วโมง CPD CPA ได้ (สำหรับผู้ทำบัญชี และผู้สอบบัญชี)

ธุรกิจประเภทใดควรจดทะเบียนภาษีมูลค่าเพิ่ม

ตามที่ผมได้อธิบายไปในหัวข้อก่อน หากธุรกิจคุณสามารถผลักภาระภาษีขายไปให้แก่ลูกค้าได้ ธุรกิจเหล่านี้ควรจดภาษีมูลค่าเพิ่มเพราะมีต้นทุนภาษีซื้อมาก

- ธุรกิจซื้อมาขายไป

- ธุรกิจโรงงานผลิตสินค้า ที่มีสัดส่วนของวัตถุดิบทางตรงมาก (ค่าแรงและค่าใช้จ่ายในการผลิตมีสัดส่วนที่น้อย)

- ธุรกิจบริการที่มีต้นทุนภาษีซื้อมาก

ศึกษาเพิ่มเติมจากสรรพากร : ภาษีมูลค่าเพิ่ม

สรุปจดทะเบียนภาษีมูลค่าเพิ่มดีหรือไม่

หากคุณเป็นผู้ประกอบการเพิ่งเปิดบริษัทใหม่ ซึ่งแน่นอนว่าส่วนใหญ่แล้วยอดขายยังไม่ถึง 1.8 ล้านบาท ตามเกณฑ์ที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้นคุณควรจะต้องมีหลักการวิเคราะห์ที่ดีว่าธุรกิจของคุณควรจะจดภาษีมูลค่าเพิ่มหรือไม่ จริงๆแล้วมีอีกหลายปัจจัยที่ต้องนำมาวิเคราะห์ เช่น หากคู่ค้าของคุณต้องการให้คุณจดทะเบียนภาษีมูลค่าเพิ่ม อันนี้คุณก็อาจไม่มีทางเลือกจะต้องจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

สรุปหากไม่มีปัจจัยอื่นมาเกี่ยวข้อง กรณีที่คุณควรต้องจดทะเบียนภาษีมูลค่าเพิ่มนั่นคือกรณี อำนาจในการผลักภาระภาษีขายมาก + ต้นทุนของกิจการมีภาษีซื้อมาก

มีข้อสงสัยตรงไหนสามารถสอบถามได้ครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ