โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภาษีมูลค่าเพิ่ม (Vat) คือ ภาษีที่เรียกเก็บจากการขายสินค้าหรือให้บริการในแต่ละขั้นตอนการผลิต และการจำหน่ายสินค้าหรือให้บริการ ทั้งที่ผลิตในประเทศ และนำเข้าจากต่างประเทศ

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

สารบัญ

- ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม (Vat)

- ธุรกิจที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม (Vat)

- ความหมายของภาษีขาย และภาษีซื้อ

- วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

- จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point)

- ภาษีซื้อต้องห้าม

- ผู้ประกอบการต้องจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มเมื่อไหร่

- หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (Vat)

- สรุปภาษีมูลค่าเพิ่ม (Vat)

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม (Vat)

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม (vat) คือ ผู้ประกอบการที่เป็นผู้ผลิตหรือผู้ขายสินค้าหรือให้บริการในราชอาณาจักร (ไม่ว่าจะเป็นบุคคลธรรมดา ห้างหุ้นส่วนจำกัด บริษัทจำกัด) หากมีรายได้จากการขายสินค้าหรือให้บริการมากกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียนเป็นผู้ประกอบการในระบบภาษีมูลค่าเพิ่ม (vat)

นอกจากนี้ ผู้ประกอบการที่ยอดขายไม่ถึง 1.8 ล้านบาท ก็สามารถเลือกจด Vat เข้าสู่ระบบภาษีมูลค่าเพิ่มได้เช่นเดียวกัน ดังนั้นหากเราประกอบธุรกิจโดยมียอดขายยังไม่ถึง 1.8 ล้านบาท เราจะต้องลองวิเคราะห์ความคุ้มค่าดูว่าเราจะจด Vat เลยดีหรือไม่

ศึกษาเพิ่มเติม : จดทะเบียนภาษีมูลค่าเพิ่มดีหรือไม่

อัตราภาษีมูลค่าเพิ่ม (vat) ในปัจจุบันอยู่ที่ 7% สำหรับผู้ประกอบการที่ขายสินค้าหรือให้บริการในราชอาณาจักร และอัตราภาษีมูลค่าเพิ่มจะอยู่ที่ 0% สำหรับการส่งออกสินค้าหรือส่งออกบริการ

ธุรกิจที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม (Vat)

อย่างไรก็ตามมีธุรกิจบางประเภทที่ถึงแม้ว่ายอดขายจะเกิน 1.8 ล้านบาทต่อปี ก็ไม่ต้องจดภาษีมูลค่าเพิ่ม (vat) เนื่องจากกฎหมายยกเว้นให้ เช่น

- การขายพืชผลทางการเกษตร

- การขายสัตว์ ไม่ว่าจะมีชีวิตหรือไม่มีชีวิต

- การขายปุ๋ย

- การขายปลาป่น อาหารสัตว์

- การขายยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์

- การขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน

- การให้บริการการศึกษาของสถานศึกษา

- การให้บริการการประกอบโรคศิลปะ การสอบบัญชี การว่าความ

- การให้บริการรักษาพยาบาลของสถานพยาบาลตามกฎหมายว่าด้วยสถานพยาบาล

- การให้บริการของนักแสดงสาธารณะ

- การให้บริการขนส่งในราชอาณาจักร

- การให้บริการขนส่งระหว่างประเทศ ซึ่งมิใช่เป็นการขนส่งโดยอากาศยาน หรือเรือเดินทะเล

- การให้บริการเช่าอสังหาริมทรัพย์

ความหมายของภาษีขาย และภาษีซื้อ

ภาษีขาย (Output vat) คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มเรียกเก็บจากลูกค้า เมื่อมีการขายสินค้าหรือให้บริการ ยกตัวอย่างเช่น บริษัท A ขายสินค้าให้กับบริษัท B โดยราคาขายก่อนภาษีมูค่าเพิ่ม อยู่ที่ 100 บาท ดังนั้นภาษีขายที่เรียกเก็บจากลูกค้าจึงอยู่ที่ 7 บาท (7% ของมูลค่าสินค้า) ดังนั้นมูลค่ารวมที่เรียกเก็บจากลูกค้าคือ 107 บาท

ภาษีซื้อ (Input vat) คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้จ่ายให้แก่ผู้ขายสินค้าหรือผู้ให้บริการที่จดทะเบียนภาษีมูลค่าเพิ่ม เช่น บริษัท A ซื้อสินค้ามาจากบริษัท C ในราคาก่อนภาษีมูค่าเพิ่มที่ 40 บาท ภาษีซื้อที่ถูกเรียกเก็บอยู่ที่ 2.8 บาท (7% ของมูลค่าสินค้า) ดังนั้นมูลค่ารวมที่จ่ายไปทั้งสิ้นคือ 42.8 บาท

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

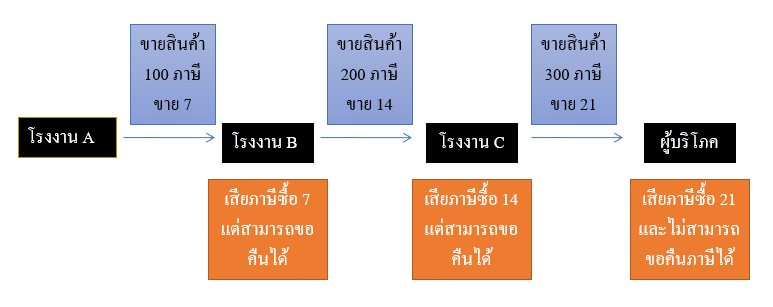

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าที่จริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริงนั่นเอง

จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point)

จุดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax point) หมายถึง จุดที่ผู้ประกอบการถูกกำหนดโดยกฎหมาย ว่ามีภาระภาษีมูลค่าเพิ่มเกิดขึ้นแล้ว ซึ่งก่อให้เกิดสิทธิและหน้าที่

สิทธิ : เรียกเก็บ VAT จากผู้ซื้อหรือผู้รับบริการ

หน้าที่ :

- จัดทำและส่งมอบใบกำกับภาษีให้แก่ผู้ซื้อ หรือ ผู้รับบริการ

- นำยอดขาย ภาษีขาย ไปลงในรายงานภาษีขาย

- นำส่งภาษีให้กรมสรรพากร

จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) มีด้วยกัน 3 ข้อดังนี้

- มีการโอนกรรมสิทธิ์สินค้า

- ได้รับชำระราคาสินค้า

- ได้ออกใบกำกับภาษี

อันไหนเกิดก่อนให้ถือว่าอันนั้นเป็นจุดที่จะต้องเกิดภาษีขาย ผู้ขายจะต้องเรียกเก็บเงินค่าภาษีมูลค่าเพิ่มจากผู้ซื้อ และนำส่งภาษีให้กรมสรรพากร

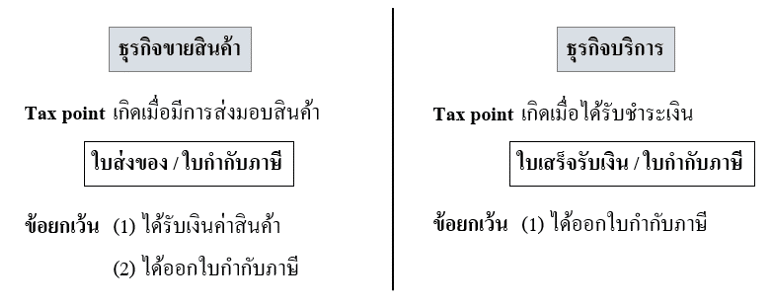

หากเป็นการขายสินค้า จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อมีการโอนกรรมสิทธิ์ให้แก่ลูกค้าดังนั้นรูปแบบเอกสารสำหรับธุรกิจขายสินค้าจะมักออกเอกสาร “ใบส่งของ / ใบกำกับภาษี”

หากเป็นการให้บริการ จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อมีการรับชำระค่าบริการ ดังนั้นรูปแบบเอกสารสำหรับธุรกิจขายสินค้าจะมักออกเอกสาร “ใบเสร็จรับเงิน / ใบกำกับภาษี”

แนะนำหลักสูตรเรียนออนไลน์

สำหรับท่านใดที่สนใจเรียนหลักสูตรออนไลน์ ดูรายละเอียดได้ดังนี้

บัญชีภาษีสำหรับผู้ประกอบการมือใหม่ เน้นปูพื้นฐานให้สำหรับผู้ที่เพิ่งจดจัดตั้งบริษัทใหม่ แต่ยังไม่มีความรู้อะไรเลย

อบรมบัญชีออนไลน์ สามารถเก็บชั่วโมง CPD CPA ได้ (สำหรับผู้ทำบัญชี และผู้สอบบัญชี)

ภาษีซื้อต้องห้าม

ผู้ประกอบการจะไม่สามารถเคลมภาษีซื้อได้ทุกตัว เพราะตามกฎหมายกำหนดให้ภาษีซื้อบางส่วนเป็นภาษีซื้อต้องห้ามตามรายละเอียดดังต่อไปนี้

- ไม่มีใบกำกับภาษี ใบกำกับภาษีสูญหาย

- กรณีใบกำกับภาษีมีข้อความไม่ถูกต้องหรือไม่สมบูรณ์

- ภาษีซื้อที่เกิดขึ้นไม่เกี่ยวข้องกับธุรกิจของกิจการ

- ภาษีซื้อที่เกิดจากรายจ่ายจากการรับรอง

- ภาษีซื้อที่ออกโดยผู้ที่ไม่มีหน้าที่ออกใบกำกับภาษี

- ภาษีซื้อตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42)

ดูรายละเอียดเพิ่มเติม : ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42)

ผู้ประกอบการต้องจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มเมื่อไหร่

- ผู้ประกอบการที่มียอดขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี จะต้องจดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่ม (vat) โดยยื่นแบบ ภพ.01 ภายใน 30 วัน นับจากวันที่ยอดขายเกิน 1.8 ล้านบาทต่อปี

- ผู้ประกอบการที่ยอดขายสินค้าหรือให้บริการยังไม่เกิน 1.8 ล้านบาทต่อปี ก็สามารถยื่นขอเข้าสู่ระบบภาษีมูลค่าเพิ่ม (vat) ได้โดยยื่นแบบ ภพ.01

สำหรับผู้ประกอบการที่ยอดขายยังไม่ถึงเกณฑ์ แต่ต้องการเข้าสู่ระบบภาษีมูลค่าเพิ่ม (vat) อันนี้เราต้องมาวิเคราะห์กันดีๆก่อนครับ ว่าการเข้าสู่ระบบภาษีมูลค่าเพิ่ม (vat) กับการไม่อยู่ในระบบภาษีมูลค่าเพิ่ม อันไหนจะได้ประโยชน์มากกว่ากัน ซึ่งในบทความถัดไปผมจะพูดถึงเรื่องนี้โดยเฉพาะเลยครับ

ดูรายละเอียดเพิ่มเติม : จดทะเบียนภาษีมูลค่าเพิ่มดีหรือไม่

หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (Vat)

- เรียกเก็บภาษีมูลค่าเพิ่ม (vat) จากผู้ซื้อสินค้าหรือผู้รับบริการ และต้องออกใบกำกับภาษีให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการเพื่อเป็นหลักฐาน

- จัดทำรายงานตามที่กฎหมายกำหนด ซึ่งมีดังต่อไปนี้

- รายงานภาษีซื้อ (Input vat)

- รายงานภาษีขาย (Output vat)

- รายงานสินค้าและวัตถุดิบ

- ยื่นแบบแสดงรายการเพื่อเสียภาษี โดยใช้แบบ ภพ.30 โดยต้องยื่นแบบภายในวันที่ 15 ของเดือนถัดไป

สรุปภาษีมูลค่าเพิ่ม (Vat)

ภาษีมูค่าเพิ่ม (Vat ) คือภาษีอีกตัวหนึ่งที่มีความสำคัญมากๆ จากประสบการณ์เท่าที่เคยเห็นมีหลายบริษัทที่เมื่อยอดขายเกิน 1.8 ล้านบาท เกินจากเกณฑ์ที่กำหนดแล้ว แต่ไม่ได้ไปจดทะเบียนภาษีมูลค่าเพิ่ม ทำให้ต้องถูกเบี้ยปรับเงินเพิ่มจากสรรพากรอย่างมากมายมหาศาล ดังนั้นผู้ประกอบการจึงควรมีความรู้ความเข้าใจภาษีดังกล่าวและปฎิบัติให้ถูกต้อง จะได้ไม่ต้องปวดหัวกับเรื่องเบี้ยปรับเงินเพิ่มที่กวนใจตามมาครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ