โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภาษีเงินได้นิติบุคคลคือภาษีที่จัดเก็บจากบริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยจัดเก็บจากฐานกำไรสุทธิทางภาษี กล่าวคือนิติบุคคลมีกำไรมากก็ต้องเสียภาษีมาก นิติบุคคลที่มีกำไรน้อยก็จะเสียภาษีน้อยไปด้วยเช่นเดียวกัน

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

สารบัญ

สูตรในการคำนวณภาษีเงินได้นิติบุคคล

ภาษีเงินได้นิติบุคคลมีสูตรในการคำนวณดังต่อไปนี้

ภาษีเงินได้นิติบุคคล = กำไรทางภาษี x อัตราภาษี

จากสูตรในการคำนวณภาษีเงินได้นิติบุคคลดังกล่าว สามารถแตกรายละเอียดออกมาได้ดังนี้

กำไรทางภาษี = กำไรทางบัญชี + ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี

ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี จริงๆแล้วมีรายละเอียดค่อนข้างมาก ในที่นี้ผมขอสรุปตัวหลักๆมาให้ดังนี้ครับ

ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี = รายจ่ายต้องห้าม + รายได้เพิ่มทางภาษี

รายจ่ายต้องห้ามคือ รายจ่ายที่เราบันทึกเป็นค่าใช้จ่ายในทางบัญชี แต่ในทางภาษีไม่ยินยอมให้เป็นค่าใช้จ่าย ยกตัวอย่างเช่น รายจ่ายที่ถูกจ่ายตัดออกจากบัญชีจริง แต่เอกสารประกอบการบันทึกบัญชีไม่สมบูรณ์ เช่น ไม่มีเอกสารใบเสร็จรับเงิน หรือ ข้อมูลในใบเสร็จรับเงินไม่ถูกต้องเป็นต้น ทางสรรพากรจึงไม่ยินยอมให้บันทึกเป็นค่าใช้จ่าย ก็จะเรียกว่า ค่าใช้จ่ายต้องห้าม

รายได้เพิ่มทางภาษี เป็นรายได้ที่ทางบัญชีไม่ได้บันทึกเป็นรายได้ แต่สรรพากรให้ถือเป็นรายได้ เช่น เงินให้กู้ยืมกรรมการที่ทางบัญชีไม่ได้มีการคิดดอกเบี้ยรับ แต่ทางสรรพากรให้คิดเป็นรายได้ดอกเบี้ยเป็นต้น

ดังนั้นรายการดังกล่าวจึงเป็นผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี ที่จะต้องนำมาบวกเพิ่มกับกำไรทางบัญชี ให้เป็นกำไรทางภาษีที่เพิ่มขึ้นตามที่สรรพากรต้องการ

สรุปสูตรภาษีเงินได้นิติบุคคลดังนี้

ภาษีเงินได้นิติบุคคล = (กำไรสุทธิทางบัญชี + ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี) x อัตราภาษี

ทำความเข้าใจกำไรสุทธิทางบัญชี

เมื่อคุณเปิดบริษัทเรียบร้อยแล้ว ตามกฎหมายบริษัทจะต้องมีการจัดทำงบการเงิน ซึ่งจะต้องมีการแสดงฐานะการเงิน และผลการดำเนินการเอาไว้อยู่แล้ว ซึ่งจะทำให้บริษัททราบตัวเลขกำไรสุทธิทางบัญชีอยู่แล้ว ซึ่งเป็นตัวตั้งต้นในการคำนวณภาษีเงินได้นิติบุคคลในการบันทึกบัญชีจะบันทึกตามเกณฑ์สิทธิ นั่นคือจะบันทึกรายได้ ค่าใช้จ่าย ตามรายการที่เกิดขึ้นจริง ไม่ได้บันทึกรายการตามเงินสด

ยกตัวอย่างเช่น สิ้นปี 2563 บริษัท A ขายสินค้าสินค้าให้แก่ลูกค้าโดยส่งของให้แก่ลูกค้าแล้วเป็นจำนวน 10,000 บาท โดยบริษัท A ได้รับเงินจากลูกค้าช่วงต้นปี 2564 ในงบการเงินปี 2563 บริษัท A ต้องบันทึกรายได้เข้ามาในงบการเงินเลยเนื่องจากส่งของไปให้แก่ลูกค้าแล้ว ถึงแม้ว่าจะได้รับเงินจากการขายในปี 2564 อันนี้คือความหมายของเกณฑ์สิทธิสูตรในการคำนวณหากำไรสุทธิทางบัญชีนั้นเป็นดังต่อไปนี้

กำไรสุทธิทางบัญชี = รายได้ – ค่าใช้จ่าย

รายจ่ายต้องห้าม

รายจ่ายต้องห้ามคือรายจ่ายที่ในทางภาษีไม่ให้นำมาลงเป็นรายจ่าย ถึงแม้ว่าในทางบัญชีจะลงเป็นรายจ่ายได้ ดังนั้นรายการนี้ต้องนำมากระทบยอดโดยการบวกกลับเพื่อให้กำไรทางบัญชีให้เท่ากับกำไรทางภาษีรายละเอียดรายจ่ายต้องห้ามสรุปรายการหลักๆดังต่อไปนี้

- เงินสำรอง เช่น ค่าเผื่อหนี้สงสัยจะสูญ, ค่าเผื่อสินค้าล้าสมัย เป็นต้น

- เงินที่จ่ายเข้ากองทุน ยกเว้น เงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ

- รายจ่ายที่มีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศล เช่น บริษัทซื้อของขวัญให้เพื่อนของเจ้าของซึ่งไม่ได้เกี่ยวข้องกับบริษัท เป็นต้น

- ค่ารับรองหรือค่าบริการในส่วนที่ไม่เป็นไปตามหลักเกณฑ์ตามกฎหมาย

- รายจ่ายอันมีลักษณะเป็นการลงทุน เช่น การซื้อสินทรัพย์ถาวร (ที่ดิน อาคาร และอุปกรณ์)

- เบี้ยปรับ เงินเพิ่ม ทางภาษีอากร เช่น เบี้ยปรับที่คุณยื่นแบบภาษีล่าช้า ทางบริษัทจะไม่สามารถนำค่าใช้จ่ายที่เกิดขึ้นดังกล่าวมาลงเป็นค่าใช้จ่ายทางภาษีได้

- ค่าภาษีมูลค่าเพิ่ม

- เงินเดือนของผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนเฉพาะในส่วนที่จ่ายเกินสมควร

- รายจ่ายที่กำหนดขึ้นเอง โดยที่ไม่มีการจ่ายจริง เช่น บริษัทบันทึกค่าโบนัส และโบนัสค้างจ่ายเอาไว้ในงบการเงิน แต่พอถึงกำหนดจ่ายแล้วไม่ได้มีการจ่ายโบนัสดังกล่าวจริงๆ

- ผลเสียหายอันอาจได้กลับคืนเนื่องจากประกันหรือสัญญาคุ้มกัน เช่น หากบริษัทเกิดเพลิงไหม้ทำให้คลังสินค้าของบริษัทเกิดความเสียหาย แต่บริษัทมีการทำประกันเอาไว้ ดังนั้นผลเสียหายดังกล่าวบริษัทจะยังไม่สามารถบันทึกเป็นรายจ่ายได้ จนกว่าจะทราบผลว่าเงินประกันที่ทำเอาไว้นั้นจะครอบคลุมความเสียหายหรือไม่

- รายจ่ายที่ไม่ได้เกี่ยวข้องกับกิจการ

- รายจ่ายที่ไม่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับ เช่น บริษัทไปซื้อสินค้าเพื่อมาซ่อมแซมอุปกรณ์สำนักงานที่เสียหาย แต่ใบเสร็จที่บริษัทได้มากลับเป็นบิลเงินสดที่ไม่มีรายละเอียดอะไรเลย รวมทั้งไม่มีรายละเอียดของผู้รับเงิน รายจ่ายลักษณะนี้ถือเป็นรายจ่ายต้องห้าม

- รายจ่ายที่กำหนดจากผลกำไร เช่น รายการค่าที่ปรึกษาที่มีการคำนวณการจ่ายจากผลกำไรของบริษัท

รายได้เพิ่มทางภาษี

รายได้เพิ่มทางภาษี คือ รายได้ที่ทางบัญชีไม่ได้บันทึกเอาไว้ในงบการเงิน แต่ในทางภาษีให้ถือเป็นรายได้ เช่น บริษัทมีเงินให้กรรมการกู้ยืมแบบไม่คิดดอกเบี้ย ในงบการเงินจึงไม่ได้มีการบันทึกดอกเบี้ยรับเข้ามาเนื่องจากบริษัทไม่ได้รับดอกเบี้ยรับจากกรรมการ แต่ในทางภาษีจะต้องมีการคำนวณดอกเบี้ยรับด้วยด้วยอัตราไม่น้อยกว่าอัตราดอกเบี้ยเงินฝากประจำ ดังนั้นรายการประเภทดังกล่าวจึงต้องมีรายการบวกกลับเข้ามาเพื่อทำให้กำไรทางบัญชีเพิ่มสูงขึ้นให้เท่ากับกำไรทางภาษี เพื่อคำนวณภาษีเงินได้นิติบุคคล

การแปลงกำไรสุทธิทางบัญชีให้เป็นกำไรสุทธิทางภาษี

เนื่องจากการคำนวณภาษีเงินได้นิติบุคคลจะคำนวณจากกำไรสุทธิทางภาษี แต่โดยปกติแล้วบริษัทจะมีเพียงแต่กำไรสุทธิทางบัญชี ตามที่ผู้ทำบัญชีของบริษัทบันทึกรายมา ดังนั้นบริษัทจึงต้องมีการกระทบยอดรายการเพิ่มเติมจากกำไรสุทธิทางบัญชี เพื่อให้เป็นกำไรสุทธิทางภาษี ในการคำนวณภาษีเงินได้นิติบุคคลดังต่อไปนี้

กำไรทางภาษี = กำไรทางบัญชี + ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษี

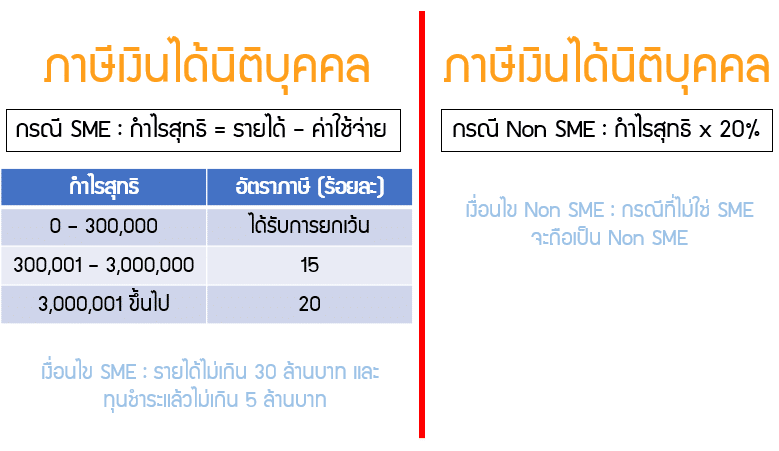

อัตราภาษีเงินได้นิติบุคคล

อัตราภาษีเงินได้นิติบุคคลในปัจจุบัน จะแบ่งได้ออกเป็น 2 กรณี นั่นคือกรณีบริษัทที่เป็น SME จะเสียภาษีในอัตรา 0% – 20% ตามช่วงของกำไร สำหรับบริษัทที่ไม่ใช่ SME จะเสียภาษีเงินได้นิติบุคคลอัตราเดียวคือ 20% สามารถดูรายละเอียดได้ตามตารางนี้

ความหมายของ SME คือนิติบุคคลที่มีทุนชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้รวมไม่เกิน 30 ล้านบาท นิติบุคคลที่ไม่ใช่ SME คือเป็นนิติบุคคลที่มีทุนชำระแล้วเกิน 5 ล้านบาท หรือรายได้รวมเกิน 30 ล้านบาท

ตัวอย่างในการคำนวณภาษีเงินได้นิติบุคคล

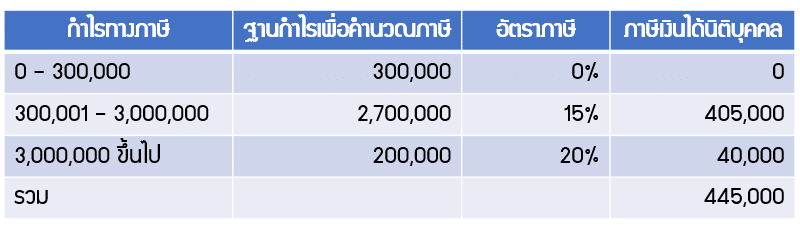

บริษัท A มีกำไรสุทธิทางบัญชีตามงบการเงินเป็นจำนวน 3,000,000 บาท โดยบริษัทมีค่าใช้จ่ายในการท่องเที่ยวของพ่อ แม่ ผู้บริหาร ซึ่งไม่ได้เกี่ยวข้องกับการประกอบกิจการเป็นจำนวน 200,000 (รายการนี้ถือเป็นรายจ่ายต้องห้าม) สามารถคำนวณกำไรทางภาษีได้ดังต่อไปนี้

กำไรทางภาษี = กำไรทางบัญชี + ผลแตกต่างระหว่างกำไรทางบัญชีและกำไรทางภาษีกำไรทางภาษี

= 3,000,000 + 200,000 = 3,200,000 บาท

กำไรทางภาษีของบริษัทนั้นอยู่ที่ 3,200,000 บาท เนื่องจากไม่สามารถนำค่าใช้จ่ายในการท่องเที่ยวของพ่อ แม่ ผู้บริหารมาเป็นค่าใช้จ่ายในทางภาษีได้ (แต่ในทางบัญชีค่าใช้จ่ายดังกล่าวเป็นส่วนหักอยู่ในกำไรทางบัญชี) กำไรดังกล่าวจะเอามาคำนวณภาษีแบ่งได้เป็น 2 กรณี ดังต่อไปนี้กรณีที่บริษัท A เป็น SME

กรณีที่บริษัท A ไม่เป็น SME

จะเห็นได้ว่าการที่เราเป็น SME นั้นจะทำให้มีอัตราภาษีน้อยกว่าธุรกิจที่ไม่ใช่ SME ส่งผลให้มียอดเสียภาษีที่ต่ำกว่าด้วย ในการเป็น SME นั้นไม่ต้องไปขอจดทะเบียนใดๆ เพียงแค่เราเข้าเกณฑ์ทุนชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้รวมไม่เกิน 30 ล้านบาท นั่นเอง

เปรียบเทียบอัตราภาษีเงินได้นิติบุคคล VS อัตราภาษีของบุคคล

เมื่อนำอัตราภาษีเงินได้นิติบุคคลมาเปรียบเทียบกับอัตราภาษีของบุคคล จะเป็นไปตามตารางนี้

จะเห็นได้ว่าหากเราเป็นบุคคล อัตราภาษีในช่วงแรกนั้นจะต่ำกว่าหรือเท่ากับนิติบุคคล คือช่วงที่มีเงินได้สุทธิ/กำไร ที่ไม่เกิน 1 ล้านบาท อัตราภาษีจะอยู่ที่ 5%-20%

อย่างไรก็ตามหากเงินได้สุทธิ/กำไรเกิน 1 ล้านบาทขึ้นไป อัตราภาษีของบุคคล จะเพิ่มขึ้นเป็น 25%-35% ซึ่งจะเป็นอัตราที่สูงกว่านิติบุคคล

ดังนั้นในช่วงแรกในการประกอบธุรกิจที่คุณยังมีเงินได้สุทธิ/กำไร ไม่เกิน 1 ล้านบาท คุณสามารถทำธุรกิจในรูปแบบบุคคลธรรมดาไปก่อนก็ได้ เพื่อผลประโยชน์ทางด้านภาษี อย่างไรก็ตามหากธุรกิจของคุณเริ่มโตขึ้นและมีเงินได้สุทธิ/กำไร เกิน 1 ล้านบาทขึ้นไป ค่อยมาพิจารณาในเรื่องการจดทะเบียนเป็นนิติบุคคลกันต่อไป

สรุปภาษีเงินได้นิติบุคคล

บริษัท หรือห้างหุ้นส่วนจำกัด ถือว่าเป็นนิติบุคคล ซึ่งทุกนิติบุคคลหากประกอบธุรกิจแล้วมีกำไรสุทธิจะต้องเสียภาษีเงินได้นิติบุคคลให้ถูกต้องตามกฎหมาย โดยการยื่นแบบ ภงด.50 ภายใน 150 วันนับจากวันที่สิ้นรอบบัญชี ดังนั้นเราในฐานะผู้ประกอบการจึงควรมีความรู้ความเข้าใจภาษีดังกล่าว เพื่อที่จะได้ปฎิบัติตามกฎหมายให้ถูกต้อง

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ