โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

การบัญชี หมายถึงการเก็บรวบรวมข้อมูลต่างๆเชิงเศรษฐกิจ และนำข้อมูลดังกล่าวมาประมวลผลโดยการ บันทึก จำแนก และทำการสรุปผลที่เป็นตัวเงินออกมาเป็นรายงานในรูปแบบต่างๆ

accounting แปลว่า การบัญชีนั่นเอง ซึ่งหมายถึงการเก็บรวบรวมข้อมูลต่างๆเชิงเศรษฐกิจ และนำข้อมูลดังกล่าวมาประมวลผลโดยการ บันทึก จำแนก และทำการสรุปผลที่เป็นตัวเงินออกมาเป็นรายงานในรูปแบบต่างๆ

ในบทความนี้เราจะมาอธิบายถึงขั้นตอนต่างๆเหล่านี้กันครับ เพื่อให้เข้าใจความหมายว่า การบัญชี หมายถึงอะไร

น้องๆคนไหนกำลังตัดสินใจว่าจะเรียนคณะบัญชีดีหรือไม่ และอยากเรียนรู้เบื้องต้นเพื่อใช้ในการตัดสินใจ ลองดูรายละเอียดที่นี่ได้ครับ : สอนอ่านงบการเงิน

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

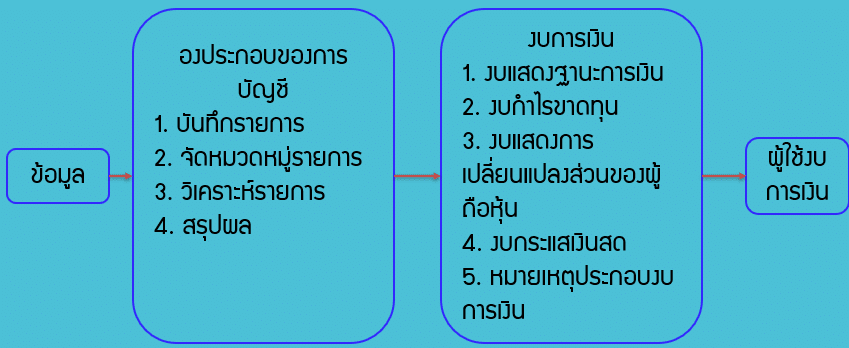

การบัญชี (การทำบัญชี) มีขั้นตอนอย่างไร

การบัญชี (accounting) หรือการทำบัญชี มีขั้นตอนหลักๆดังต่อไปนี้

- การรวบรวมข้อมูล

- การบันทึกข้อมูล

- การจำแนกข้อมูล

- การสรุปข้อมูล

เมื่อดำเนินการครบทุกขั้นตอนดังกล่าวแล้ว เราก็จะได้รายงานทางการเงินออกมาในรูปแบบต่างๆ เพื่อให้ผู้ที่ต้องการใช้งบการเงินอ่านและวิเคราะห์ข้อมูลของบริษัท

การรวบรวมข้อมูล

การบัญชี (accounting) หรือการทำบัญชีขั้นแรกจะต้องมีการรวบรวมข้อมูลที่กระทบต่อการเงินของบริษัทมาให้ครบถ้วน เพื่อนำข้อมูลและรายการดังกล่าวมาเข้าสู่กระบวนการทางบัญชีในขั้นตอนต่อไป ข้อมูลหลักๆที่ต้องรวบรวมโดยทั่วไปแล้วจะมีดังนี้

- ข้อมูลและเอกสารการขาย

- ข้อมูลและเอกสารการรับเงิน

- ข้อมูลและเอกสารการซื้อ

- ข้อมูลและเอกสารการจ่ายเงิน

- ข้อมูลเกี่ยวกับสินทรัพย์ถาวร

- ข้อมูลเกี่ยวกับสินค้าคงเหลือ

- ข้อมูลเกี่ยวกับพนักงาน

การบันทึกข้อมูล

ในการบันทึกข้อมูลในระบบบัญชีนั้นจะบันทึกข้อมูลในรูปแบบ Debit (Dr.) และ Credit (Cr.) ซึ่งเป็นระบบการบันทึกบัญชีที่ใช้กันสากลทั่วโลก โดยหลักการแล้วจะสามารถสรุปได้ดังนี้ (ในส่วนนี้ถ้าใครไม่ได้เรียนบัญชีมาอาจจะเข้าใจยากหน่อยนะครับ)

- สินทรัพย์เพิ่มขึ้น – Debit (Dr.)

- สินทรัพย์ลดลง – Credit (Cr.)

- หนี้สินเพิ่มขึ้น – Credit (Cr.)

- หนี้สินลดลง – Debit (Dr.)

- ส่วนของเจ้าของเพิ่มขึ้น – Credit (Cr.)

- ส่วนของเจ้าของลดลง – Debit (Dr.)

- รายได้เพิ่มขึ้น – Credit (Cr.)

- รายได้ลดลง – Debit (Dr.)

- ค่าใช้จ่ายเพิ่มขึ้น – Debit (Dr.)

- ค่าใช้จ่ายลดลง – Credit (Cr.)

ในขั้นตอนการบันทึกข้อมูล เราก็จะนำเอกสารและข้อมูลรายการค้าทั้งหมดที่เรารวบรวมมาได้จากขั้นตอนก่อนหน้า แล้วนำข้อมูลดังกล่าวมาบันทึกบัญชีในรูปแบบ Debit Credit ในสมุดรายวัน

หากท่านใดสนใจศึกษาเพิ่มเติม อ่านรายละเอียดในบทความนี้ได้เลยครับ : สมการบัญชีและหลักการบัญชีนั้นเป็นอย่างไร

ศึกษาเพิ่มเติมเกี่ยวกับ Debit Credit ได้ที่นี่ : การเดบิตและเครดิต ในหลักบัญชีคู่

สมุดรายวันประเภทต่างๆ

ข้อมูลในสมุดรายวันนั้นจะมี ชื่อบริษัท วันที่บันทึกบัญชี รหัสบัญชี ชื่อบัญชี จำนวนเงิน Debit จำนวนเงิน Credit และคำอธิบายรายการ

ในขั้นตอนการบันทึกข้อมูล จะมีสมุดรายวันประเภทต่างๆเข้ามาเกี่ยวข้องดังนี้

- สมุดรายวันขาย – จะเป็นรายงานทางบัญชีที่เอาไว้บันทึกยอดขายของกิจการ

- สมุดรายวันรับ – จะเป็นรายงานทางบัญชีที่เอาไว้บันทึกยอดรับเงินของกิจการ

- สมุดรายวันซื้อ – จะเป็นรายงานทางบัญชีที่เอาไว้บันทึกยอดซื้อของกิจการ

- สมุดรายวันจ่าย – จะเป็นรายงานทางบัญชีที่เอาไว้บันทึกยอดจ่ายของกิจการ

- สมุดรายวันทั่วไป – จะเป็นรายงานทางบัญชีที่เอาไว้บันทึกบัญชีอื่นที่ไม่ได้อยู่ในสมุดรายวันขาย สมุดรายวันรับ สมุดรายวันซื้อ สมุดรายวันจ่าย ข้างต้น

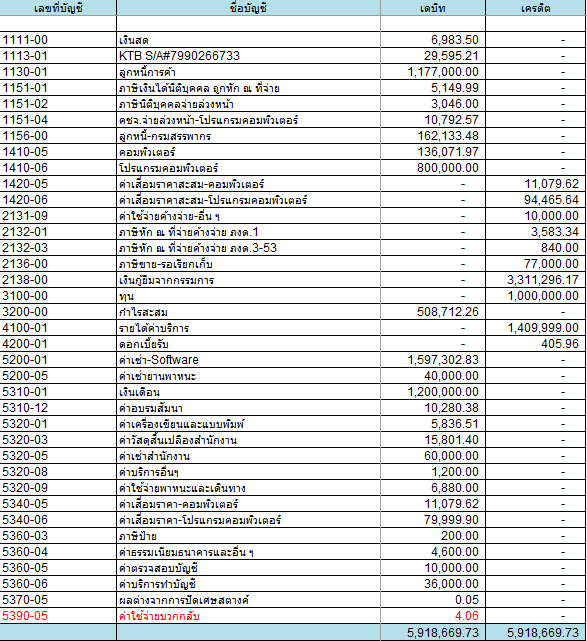

การจำแนกข้อมูล

หลังจากที่เราได้ทำการบันทึกบัญชีเสร็จเรียบร้อยแล้ว ขั้นตอนต่อมาเราก็จะต้องนำข้อมูลที่บันทึกบัญชีมาจำแนกข้อมูล เพื่อจัดทำบัญชีแยกประเภท เพื่อให้ทราบว่าการเคลื่อนไหว ในแต่ละบัญชียอดเพิ่มขึ้นลดลง และเปลี่ยนแปลงไปจากรายการใด เอกสารใดบ้าง ลองดูตัวอย่างรายงานได้ดังนี้

จากรูปเป็นตัวอย่างบัญชีแยกประเภทของบัญชีเงินฝากธนาคาร ซึ่งจะเห็นในว่าเงินฝากธนาคาร ของบริษัทเพิ่มขึ้น และลดลง เนื่องจากการรับชำระ และการจ่ายชำระค่าอะไรบ้างในแต่ละวัน และมีเลขที่เอกสารอ้างอิง เพื่อให้สามารถไปหาเอกสารประกอบการบันทึกบัญชีจากการดูรายงานบัญชีแยกประเภทได้

การสรุปข้อมูล

หลังจากที่ได้จำแนกข้อมูลเรียบร้อยแล้ว หลังจากนั้นเราก็จะสรุปข้อมูล โดยนำข้อมูลยอดสุดท้ายในบัญชีแยกประเภทในแต่ละบัญชีมาจัดทำเป็นงบทดลอง ตัวอย่างงบทดลอง สามารถแสดงได้ดังนี้

ตัวงบทดลองที่ได้มานี้ เราก็จะนำมา Grouping ใหม่เป็นรายการทางการเงิน (งบการเงิน) ต่างๆดังต่อไปนี้

- งบแสดงฐานะการเงิน – งบแสดงฐานะการเงินเป็นงบที่แสดงให้เห็นว่าบริษัทนั้นมีฐานะการเงินเป็นอย่างไร ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/64 (จุดเวลา) บริษัทมีสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น เป็นจำนวนเท่าไหร่

- งบกำไรขาดทุน – งบกำไรขาดทุนเป็นงบที่แสดงให้เห็นว่าบริษัทมีผลการดำเนินงานเป็นอย่างไรในช่วงเวลาใดเวลาหนึ่ง เช่น ตั้งแต่วันที่ 01/01/64 – 31/12/64 (ช่วงเวลา) บริษัทมี รายได้ ค่าใช้จ่าย กำไรขาดทุน เป็นจำนวนเท่าใด

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น – งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นเป็นงบที่แสดงให้เห็นถึงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นว่ามีการเปลี่ยนแปลงไปอย่างไรในช่วงเวลาใดเวลาหนึ่ง

- งบกระแสเงินสด – งบกระแสเงินสดเป็นงบที่แสดงกระแสเงินสดรับ กระแสเงินสดจ่ายของกิจการ ว่าช่วงเวลาใดเวลาหนึ่งบริษัทมีกระแสเงินสดรับจ่ายเป็นจำนวนเท่าใด และใช้จ่ายไปในเรื่องใดบ้าง

- หมายเหตุประกอบงบการเงิน – หมายเหตุประกอบงบการเงินจะเป็นส่วนอธิบายเพิ่มเติมสำหรับข้อมูลของบริษัทและข้อมูลในงบการเงินให้มีความชัดเจนมากยื่งขึ้น เช่น ข้อมูลทั่วไปของบริษัท ลักษณะธุรกิจบริษัท นโยบายบัญชีต่างๆที่บริษัทใช้ แสดงรายละเอียดเพิ่มเติมในแต่ละบัญชีของงบการเงิน เป็นต้น

ท่านใดสนใจดูงบการเงินจริง และศึกษาข้อมูลเพิ่มเติม อ่านรายละเอียดได้ในบทความนี้เลยครับ : งบการเงินคืออะไร

สรุปการบัญชี หมายถึงอะไร

หลังจากอ่านบทความนี้จบ เราได้รู้แล้วว่าการบัญชี (accounting) หมายถึงการเก็บรวบรวมข้อมูลต่างๆเชิงเศรษฐกิจ และนำข้อมูลดังกล่าวมาประมวลผลโดยการ บันทึกในสมุดรายวัน จำแนก และทำการสรุปผลที่เป็นตัวเงินออกมาเป็นรายงานในรูปแบบต่างๆ เช่น งบทดลองและบัญชีแยกประเภท

หรือบางคนอาจสงสัยว่า accounting แปลว่าอะไร? accounting มีความหมายเดียวกันกับการบัญชีนั่นเอง

รายงานต่างๆที่ออกมาก็เพื่อให้ผู้ที่ต้องการใช้งบการเงินอ่าน เช่น เจ้าของบริษัทก็ต้องการอ่านงบการเงิน เพื่อให้ทราบฐานะการเงิน และผลการดำเนินงานของบริษัท เพื่อเอาไปวางแผนเชิงกลยุทธ์ของบริษัท, กรมสรรพากรก็ต้องการใช้งบการเงินเพื่อใช้ประเมินประเด็นทางด้านภาษีของบริษัท, ธนาคารก็ต้องการใช้งบการเงินเพื่อประเมิน Credit ของลูกหนี้เพื่อพิจารณาปล่อยกู้ เป็นต้น

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ