โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภงด 2 คืออะไร น่าจะเป็นคำถามในใจของหลายๆท่านเนื่องจากแบบภาษีตัวนี้ไม่ค่อยได้เจอเท่าไหร่ในชีวิตประจำวัน แบบ ภงด 2 คือแบบภาษีหัก ณ ที่จ่ายที่ต้องนำส่งกรมสรรพากร หากบริษัทมีรายจ่ายที่เป็นเงินได้ประเภท 40(3) และ 40(4) ก็จะต้องนำส่งแบบ ภงด 2 และชำระภาษีภายในวันที่ 7 ของเดือนถัดไป

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ภาษีหัก ณ ที่จ่าย คืออะไร

เนื่องจากการยื่นแบบ ภงด 2 นั้นเป็นการยื่นภาษีเงินได้หัก ณ ที่จ่ายรูปแบบหนึ่ง ดังนั้นก่อนที่จะไปทำความเข้าใจกับแบบ ภงด 2 เราต้องเข้าใจภาษีเงินได้หัก ณ ที่จ่ายก่อนเป็นอันดับแรก

ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ผู้จ่ายเงินต้องหักเงินผู้รับเอาไว้บางส่วนหากเป็นเงินได้ตามที่กฎหมายกำหนดให้หัก ณ ที่จ่าย และนำเงินที่หักเอาไว้นั้นนำส่งให้แก่กรมสรรพากร

เช่น หากบริษัทมีการจ่ายเงินปันผลให้แก่นาย A ซึ่งเป็นผู้ถือหุ้นของบริษัทจำนวน 100,000 บาท บริษัทก็จะต้องหัก ณ ที่จ่าย 10% ตามกฎหมายสำหรับเงินปันผลจ่าย ดังนั้นทางบริษัทจึงต้องจ่ายเงินให้นาย A เพียง 90,000 บาท ส่วนที่เหลือ 10% จำนวน 10,000 บาทนั้นจะถูกหักไว้ และนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

ทำความเข้าใจเพิ่มเติมเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย รวมทั้งอัตราภาษีหัก ณ ที่จ่ายได้ที่นี่ : ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

อธิบายเงินได้ประเภท 40(3) และ 40(4) และอัตราภาษี

ตามที่ผมได้กล่าวไปแล้วว่าจะมีเงินได้เพียง 2 ประเภทเท่านั้นที่จะต้องยื่นแบบโดยใช้แบบ ภงด 2 นั่นคือเงินได้ประเภท 40(3) และ 40(4) หากเป็นเงินได้ประเภทอื่น ก็จะใช้แบบภาษีอื่นๆแทนขึ้นอยู่กับประเภทของเงินได้ และขึ้นอยู่กับนิติฐานะของผู้รับชำระเงิน

เงินได้ประเภท 40(3) คือ เงินได้พึงประเมินในรูปของ ค่าลิขสิทธิ์ ค่าตอบแทนทรัพย์สินทางปัญญา หรือค่า Goodwill

เงินได้ประเภท 40(4) คือ ส่วนใหญ่แล้วจะเป็นเงินได้ในรูปของดอกเบี้ย เงินปันผล และอื่นๆดังนี้

- ดอกเบี้ยพันธบัตร

- ดอกเบี้ยเงินฝากประเภทออมทรัพย์สำหรับเงินฝากธนาคาร ในราชอาณาจักรซึ่งผู้มีเงินได้ได้รับรวมกันทั้งสิ้น เกิน 20,000 บาท ตลอดปีภาษีนั้น (ต้องหัก ณ ที่จ่ายจากดอกเบี้ยรับทั้งสิ้น)

- ดอกเบี้ยเงินฝาก ประเภทประจำสำหรับเงินฝากธนาคารในราชอาณาจักร และสหกรณ์

- ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืมที่ได้จาก บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ดอกเบี้ยที่ได้จาก สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับ ให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม เช่น บรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย ธนาคารเพื่อการเกษตร และสหกรณ์การเกษตร เป็นต้น

- ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วน หรือโอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้ เฉพาะที่ตีราคา เป็นเงินได้เกินกว่าที่ลงทุน

- ผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือ ตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น เป็นผู้ออกโดยให้ถือว่าผู้ออกตั๋วเงิน ผู้ออกตราสารแสดงสิทธิในหนี้หรือ นิติบุคคลผู้โอนตั๋วเงินหรือตราสารดังกล่าว เป็นผู้จ่ายเงินได้พึงประเมิน

- เงินได้ที่เป็นเงินปันผล เงินส่วนแบ่งกำไร หรือประโยชน์อื่นใดฯ

สำหรับอัตราภาษีเงินได้หัก ณ ที่จ่ายนั้นอยู่ที่ 15% ยกเว้นเงินปันผลอัตราภาษีเงินได้หัก ณ ที่จ่ายอยู่ที่ 10%

ภงด 2 คืออะไร และวิธีการกรอกแบบ ภงด 2

ตามที่ได้กล่าวไปแล้ว ภงด 2 เป็นแบบนำส่งภาษีหัก ณ ที่จ่าย สำหรับเงินได้ประเภท 40(3) และ 40(4) ซึ่งมีวิธีการในการกรอกแบบดังต่อไปนี้

ใบหน้า

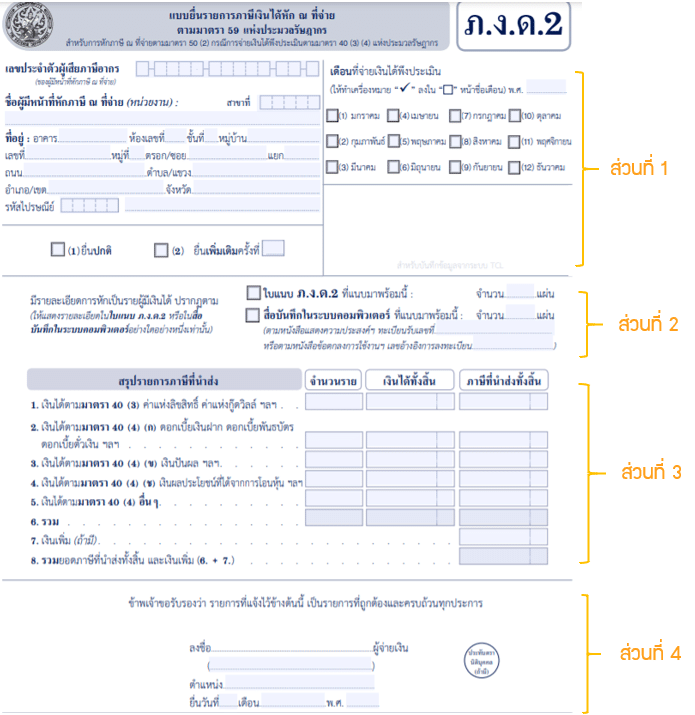

ส่วนที่ 1 : ให้กรอกเลขผู้เสียภาษี รายละเอียดชื่อ ที่อยู่ของบริษัท เดือน ปีภาษีที่ยื่นแบบ และให้ติ๊กว่าเป็นการยื่นแบบปกติ หรือยื่นแบบเพิ่มเติม

ส่วนที่ 2 : ให้ติ๊กว่าใบแนบของ ภงด 2 ที่ยื่นนั้นมีจำนวนกี่แผ่น

ส่วนที่ 3 : ให้เขียนรายละเอียด จำนวนราย จำนวนเงินได้ที่จ่ายทั้งสิ้น และจำนวนเงินภาษีที่นำส่งทั้งสิ้น

ส่วนที่ 4 : ให้เซ็นโดยผู้นำรับผิดชอบนำส่งหัก ณ ที่จ่าย

ใบแนบ

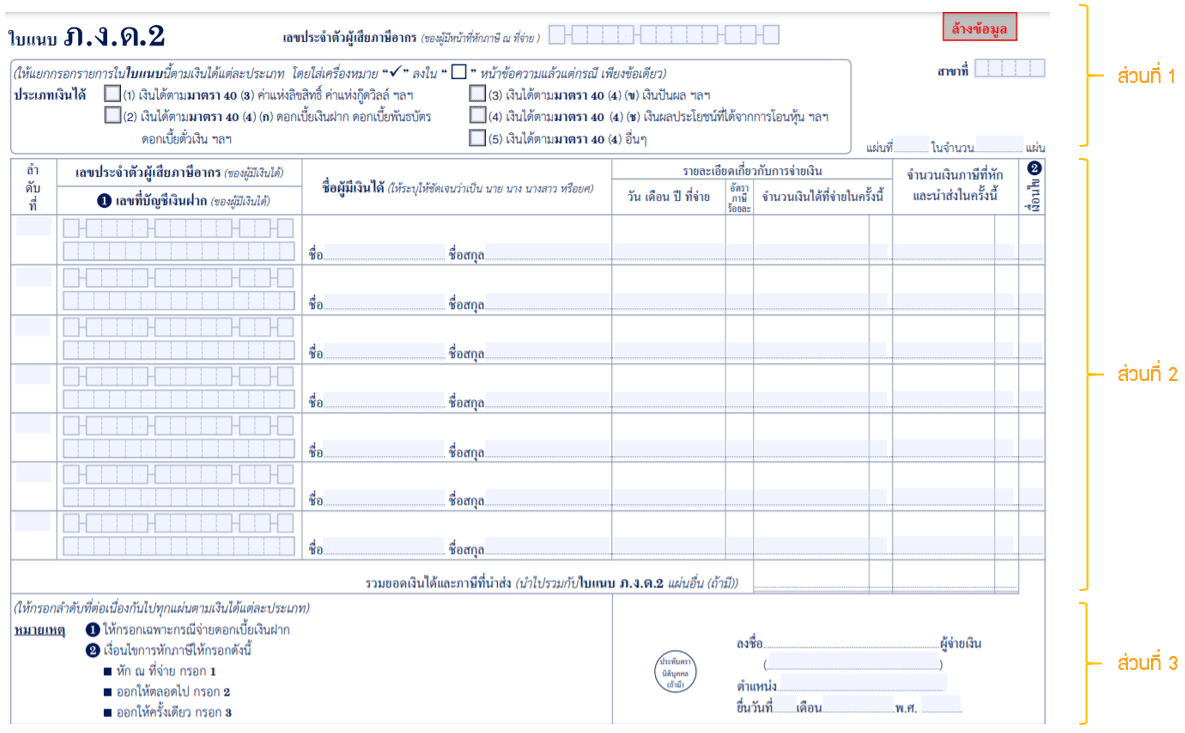

ส่วนที่ 1 : ให้กรอกรายละเอียดเลขประจำตัวผู้เสียภาษี และให้ติ๊กว่าเงินได้ที่จ่ายเป็นเงินได้ประเภทใด ดังนี้

- เงินได้ตามมาตรา 40(3) ค่าแห่งลิขสิทธิ์ ค่าแห่งกู๊ดวิลล์ และอื่นๆ

- เงินได้ตามมาตรา 40(4)ก ดอกเบี้ยเงินฝาก ดอกเบี้ยพันธบัตร ดอกเบี้ยตั๋วเงิน และอื่นๆ

- เงินได้ตามมาตรา 40(4)ข เงินปันผล และอื่นๆ

- เงินได้ตามมาตรา 40(4)ช เงินผลประโยชน์ที่ได้จากการโอนหุ้น และอื่นๆ

ส่วนที่ 2 : ให้กรอกรายละเอียดผู้ที่ถูกหัก ณ ที่จ่าย โดยให้กรอกเลขผู้เสียภาษี ชื่อ-นามสกุล ผู้ถูกหัก ณ ที่จ่าย วันเดือนปีที่จ่าย จำนวนเงินที่จ่าย จำนวนเงินหักภาษี ณ ที่จ่าย

ส่วนที่ 3 : ให้เซ็นโดยผู้นำรับผิดชอบนำส่งหัก ณ ที่จ่าย

ดูคำอธิบายเพิ่มเติมได้ที่ : กรมสรรพากร

สรุปแบบ ภงด 2

จากบทความนี้ แบบ ภงด 2 คือแบบภาษีหัก ณ ที่จ่ายที่ต้องนำส่งกรมสรรพากร หากบริษัทมีรายจ่ายที่เป็นเงินได้ประเภท 40(3) และ 40(4) ก็จะต้องนำส่งแบบ ภงด 2 และชำระภาษีภายในวันที่ 7 ของเดือนถัดไป หวังว่าบทความนี้จะเป็นประโยชน์ ไม่มากก็น้อยครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยนะครับ