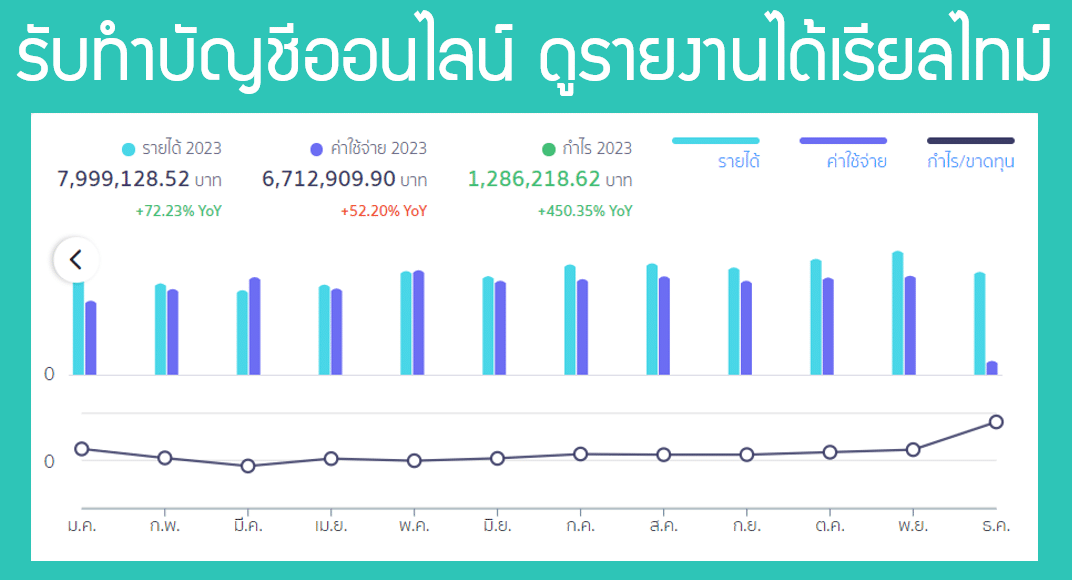

โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

งบการเงินคือตัวกลางที่เอาไว้สื่อความหมายทำให้บุคคลภายนอกและภายในรู้จักกับบริษัทได้มากยิ่งขึ้น ยกตัวอย่างเช่น หากบริษัทต้องการกู้ยืมเงินจากธนาคาร บริษัทก็ต้องส่งงบการเงินให้ธนาคารดู เพื่อวิเคราะห์ฐานะทางการเงินของบริษัท เพื่อที่ธนาคารจะได้ตัดสินใจว่าจะปล่อยกู้ให้แก่บริษัทหรือไม่

หากบริษัทต้องการระดมทุนในตลาดหลักทรัพย์บริษัทก็ต้องแสดงงบการเงินให้นักลงทุนทราบถึงฐานะการเงิน ผลการดำเนินการ รวมทั้งกระแสเงินสดของกิจการ เพื่อให้นักลงทุนเอาไว้ใช้ตัดสินใจในการลงทุน หรือแม้กระทั่งบริษัทต้องการซื้อสินค้าจากทาง Supplier ทาง Supplier ย่อมต้องการทราบฐานะทางการเงินของบริษัทว่าจะสามารถชำระหนี้ได้หรือไม่ ซึ่งข้อมูลต่างๆเหล่านี้สามารถวิเคราะห์ได้จากงบการเงินของบริษัทนั่นเอง

นอกจากนี้บุคคลภายในบริษัท เช่น ผู้บริหารยังได้ประโยชน์จากการนำงบการเงินของบริษัทมาวิเคราะห์ เพื่อใช้เป็นข้อมูลในการตัดสินใจในเชิงธุรกิจได้อีกด้วย

ซึ่งในงบการเงินจะต้องมีผู้ตรวจสอบบัญชีเซ็นรับรองความถูกต้อง บริษัทจึงจะสามารถนำงบการเงินไปใช้ตามวัตถุประสงค์ต่างๆได้

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ใครบ้างที่ต้องการใช้งบการเงิน

เนื่องจากงบการเงินนั้นมีประโยชน์ที่ช่วยเป็นสื่อกลางทำให้บุคคลภายนอกนั้นรู้จักกับบริษัทมากยิ่งขึ้น ดังนั้นจึงมีคนมากมายเหลายกลุ่มทีเดียวที่ต้องการใช้งบการเงิน สรุปได้ดังนี้

- ธนาคารต้องการใช้งบการเงินเพื่อวิเคราะห์กิจการและฐานะการเงินของผู้กู้ เพื่อตัดสินใจปล่อยกู้

- นักลงทุนต้องใช้งบการเงินเพื่อวิเคราะห์กิจการเพื่อตัดสินใจในการลงทุน

- Supplier ของบริษัทต้องใช้งบการเงินเพื่อดูว่าบริษัทจะมีปัญหาในการชำระหนี้หรือไม่

- ลูกค้าของบริษัทก็ต้องการดูงบการเงินเช่นเดียวกัน เพื่อวิเคราะห์ว่ากิจการที่ทำมาค้าขายด้วยนั้นมีความน่าเชื่อถือหรือไม่

- กรมพัฒนาธุรกิจการค้าใช้งบการเงินของบริษัทวิเคราะห์ข้อมูลต่างๆในระดับประเทศ

- กรมสรรพากรใช้งบการเงินในการพิจารณาการเสียภาษีของนิติบุคคล

- แม้กระทั่งพนักงานของบริษัท ก็อาจต้องการดูงบการเงินของบริษัทที่ตัวเองทำงานอยู่เช่นเดียวกัน เพื่อดูว่าบริษัทที่ตัวเองทำงานอยู่นั้นมีความมั่นคงมากน้อยขนาดไหน

- ผู้บริหารของบริษัทต้องวิเคราะห์งบการเงินเพื่อนำข้อมูลมาใช้ตัดสินใจในเชิงกลยุทธ์

องค์ประกอบของงบการเงิน

งบการเงินจะมีองค์ประกอบหลักๆที่สำคัญๆ 6 ส่วนด้วยกัน ดังนี้

- หน้ารายงานผู้สอบบัญชี

- งบแสดงฐานะการเงิน

- งบกำไรขาดทุน

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

- งบกระแสเงินสด

- หมายเหตุประกอบงบการเงิน

หน้ารายงานผู้สอบบัญชี

ทุกๆบริษัทจะต้องมีผู้ตรวจสอบบัญชีเซ็นรับรองเพื่อให้บุคคลอื่น มั่นใจในตัวเลขและสามารถนำงบการเงินไปใช้ได้ด้วยวัตถุประสงค์ที่แตกต่างกันออกไป ดังนั้นผู้สอบบัญชีจึงต้องมีการสื่อสารให้ผู้ใช้งบการเงินทราบว่างบการเงินดังกล่าวนั้นถูกต้องหรือไม่ การสื่อสารดังกล่าวจะทำผ่านหน้ารายงานผู้สอบบัญชี

ดังนั้นหน้ารายงานผู้สอบบัญชีจึงเป็นองค์ประกอบของงบการเงินที่มีความสำคัญมากที่สุด หากผู้สอบบัญชีรายงานว่างบการเงินนั้นถูกต้อง ผู้ใช้งบการเงินจึงจะสามารถนำงบการเงินดังกล่าวไปใช้ได้อย่างสบายใจ ในทางตรงกันข้ามหากผู้สอบบัญชีระบุว่างบการเงินดังกล่าวไม่ถูกต้อง นั่นหมายความว่างบการเงินที่เรากำลังใช้อยู่นั้นไม่ถูกต้องและหากนำตัวเลขดังกล่าวไปใช้ อาจทำให้ผลการวิเคราะห์นั้นผิดเพี้ยนไปได้

ความเห็นของผู้สอบบัญชีแบ่งออกได้เป็น 4 ประเภทหลักๆคือ

- ไม่มีเงื่อไข – แสดงว่างบการเงินดังกล่าวถูกต้อง

- ไม่ถูกต้อง – แสดงว่างบการเงินดังกล่าวไม่ถูกต้องอย่างร้ายแรง

- ไม่แสดงความเห็น – แสดงว่าผู้สอบบัญชีไม่สามารถตรวจสอบอะไรบางอย่างได้เพราะถูกบริหารจำกัดขอบเขตการตรวจสอบ และเรื่องดังกล่าวอาจมีผลกระทบต่องบการเงินอย่างร้ายแรง

- มีเงื่อนไข – แสดงว่างบการเงินดังกล่าวไม่ถูกต้อง หรือผู้สอบบัญชีถูกจำกัดขอบเขตในการตรวจสอบ แต่ระดับความรุนแรงจะน้อยกว่าข้อที่ 2 และ 3

เรื่องการอ่านหน้ารายงานผู้สอบบัญชีอย่างละเอียด เดี๋ยวจะมีอธิบายเอาไว้ในบทความถัดๆไปครับ

ดังนั้นในการอ่านงบการเงินสิ่งแรกสุดที่เราควรอ่านก่อนนั่นคือหน้ารายงานผู้สอบบัญชีนั่นเอง

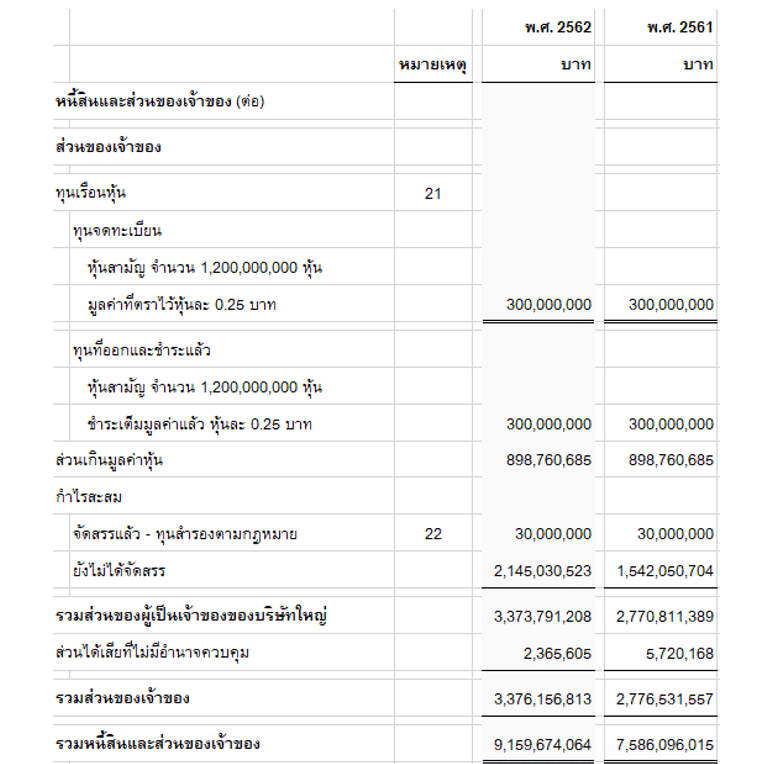

งบแสดงฐานะการเงิน

งบแสดงฐานะการเงินเป็นงบที่แสดงให้เห็นว่าบริษัทนั้นมีฐานะการเงินเป็นอย่างไร ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/62 (จุดเวลา) บริษัทมีสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น เป็นจำนวนเท่าไหร่ แต่ส่วนประกอบของสินทรัพย์ และหนี้สินของบริษัทนั้นมีอะไรบ้าง

ตัวอย่างงบแสดงฐานะการเงิน

จากงบแสดงฐานะการเงินจะเห็นได้ว่าบริษัทมีสินทรัพย์รวม 9,160 ล้านบาท มีหนี้สิน 5,784 ล้านบาท และมีส่วนของผู้ถือหุ้น 3,376 ล้านบาท เดี๋ยวในบทความถัดๆไปผมจะมาสรุปวิธีการอ่านงบแสดงฐานะการเงินให้อีกทีนะครับ

แนะนำหลักสูตรงบการเงิน

สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้

เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้

ทำความรู้จักผมเพิ่มเติม : About Me

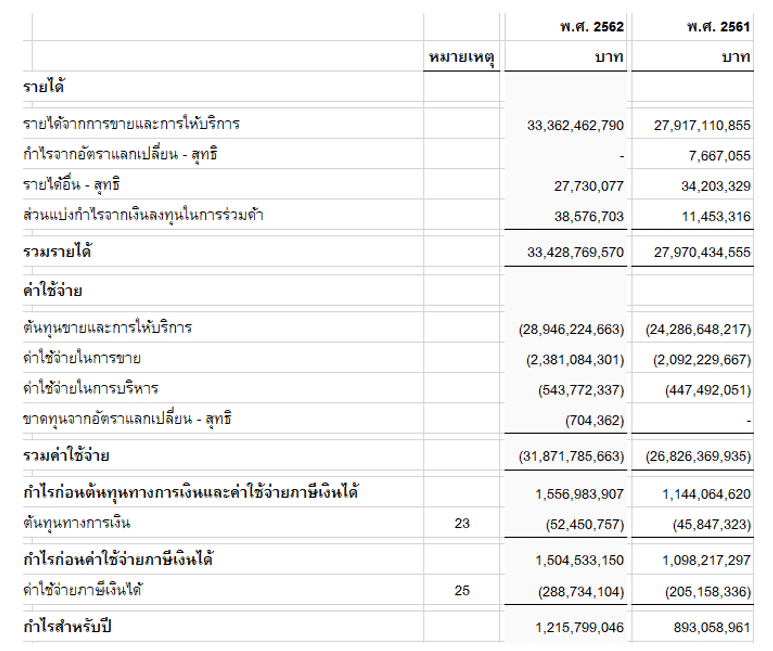

งบกำไรขาดทุน

งบกำไรขาดทุนเป็นงบที่แสดงให้เห็นว่าบริษัทมีผลการดำเนินงานเป็นอย่างไรในช่วงเวลาใดเวลาหนึ่ง เช่น ตั้งแต่วันที่ 01/01/62 – 31/12/62 (ช่วงเวลา) บริษัทมี รายได้ ค่าใช้จ่าย กำไรขาดทุน เป็นจำนวนเท่าใด

ตัวอย่างงบกำไรขาดทุน

จากงบกำไรขาดทุน แสดงให้เห็นว่าบริษัทมีรายได้รวม 33,428 ล้านบาท มีค่าใช้จ่ายรวม 31,872 ล้านบาท และมีกำไรสุทธิ 1,216 ล้านบาท เดี๋ยวในบทความถัดๆไปผมจะมาสรุปวิธีการอ่านงบกำไรขาดทุนให้อีกทีนะครับ

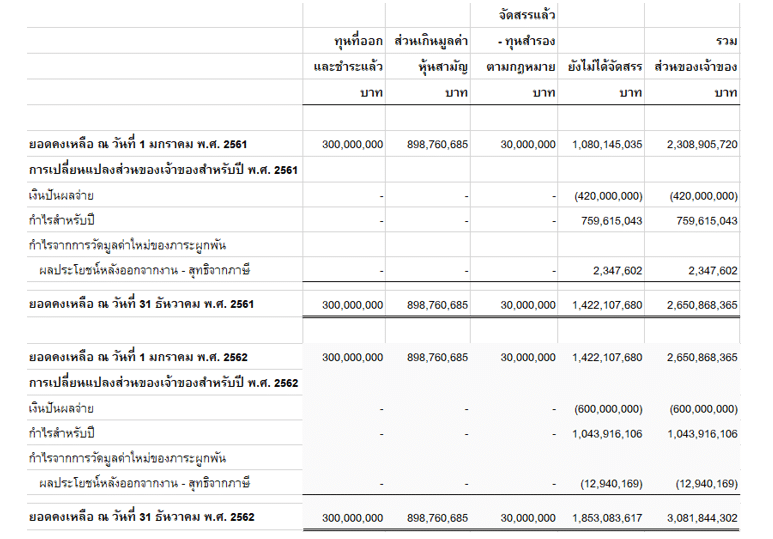

งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นเป็นงบที่แสดงให้เห็นถึงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นว่ามีการเปลี่ยนแปลงไปอย่างไรในช่วงเวลาใดเวลาหนึ่ง โดยปกติแล้วการเปลี่ยนแปลงของส่วนของผู้ถือหุ้นจะเป็นดังต่อไปนี้

ตัวอย่างงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

จะเห็นได้ว่าส่วนของผู้ถือหุ้นของบริษัทยกมามีจำนวน 2,651 ล้านบาท + กำไรสุทธิ 1,044 ล้านบาท – เงินปันผลจ่าย 600 ล้านบาท และมีส่วนของผู้ถือหุ้นของบริษัทยกไป 3,082 ล้านบาท เดี๋ยวในบทความถัดๆไปผมจะมาสรุปวิธีการอ่านงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นให้อีกทีนะครับ

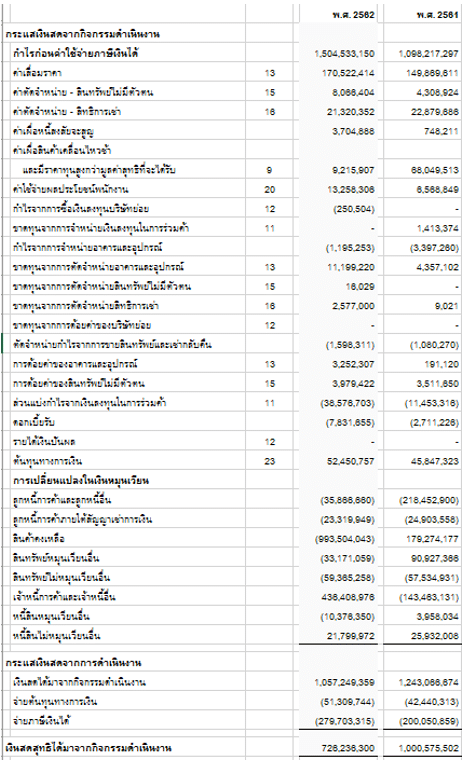

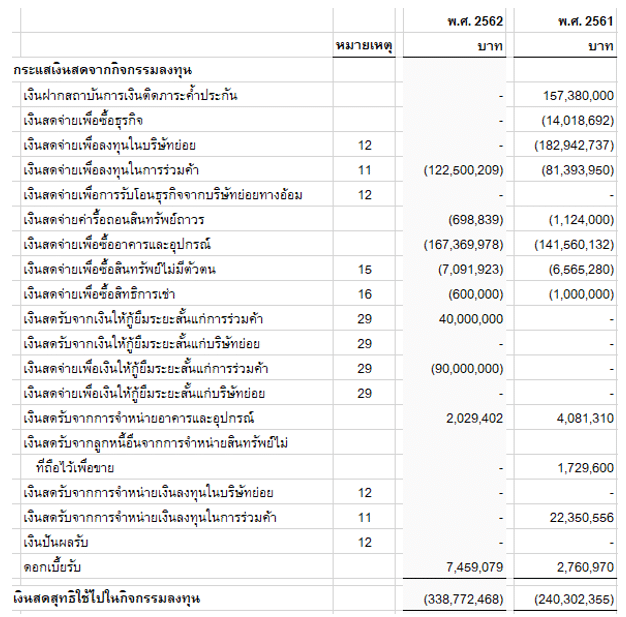

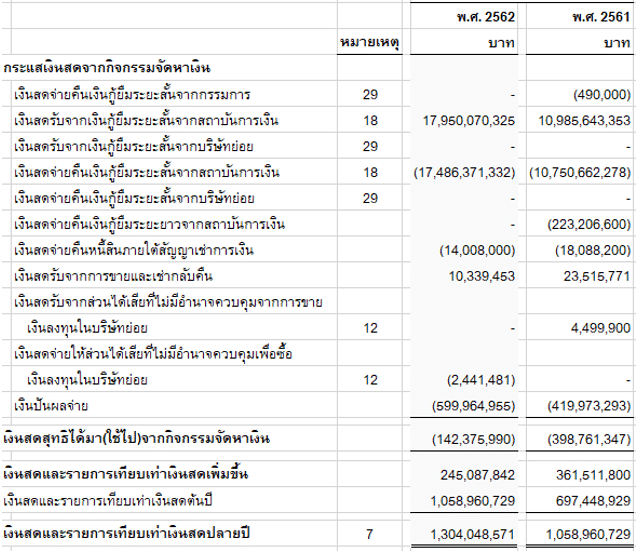

งบกระแสเงินสด

งบกระแสเงินสดเป็นงบที่แสดงกระแสเงินสดรับ กระแสเงินสดจ่ายของกิจการ ว่าช่วงเวลาใดเวลาหนึ่งบริษัทมีกระแสเงินสดรับจ่ายเป็นจำนวนเท่าใด ในงบกระเงินสดจะแบ่งเป็น 3 กิจกรรมดังต่อไปนี้

- กระแสเงินสดรับจ่ายจากกิจกรรมดำเนินงาน เช่น เงินสดรับจากการขาย เงินสดจ่ายซื้อสินค้า เป็นต้น

- กระแสเงินสดรับจ่ายจากกิจกรรมลงทุน เช่น เงินสดจ่ายลงทุนซื้อที่ดิน อาคาร อุปกรณ์ หรือ เงินสดรับจากการขายที่ดิน อาคาร อุปกรณ์ เป็นต้น

- กระแสเงินสดรับจ่ายจากกิจกรรมจัดหาเงิน เช่น เงินสดจ่ายเงินปันผลให้แก่ผู้ถือหุ้น เป็นต้น

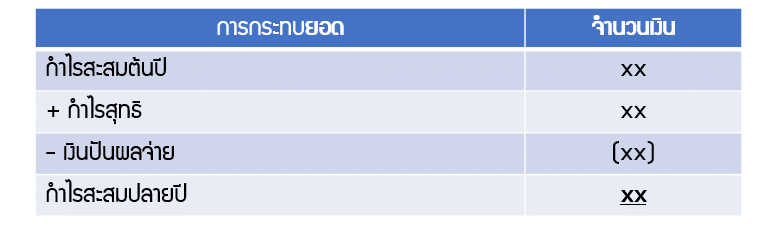

สำหรับสูตรในการกระทบยอดงบกระแสเงินสดเป็นดังนี้

ตัวอย่างงบกระแสเงินสด

จะเห็นได้ว่าเงินสดต้นปีของบริษัทอยู่ที่ 1,059 ล้านบาท และบริษัทมีกระแสเงินสดจากกิจกรรมดำเนินงาน 726 ล้านบาท มีกระแสเงินสดใช้ไปในกิจกรรมลงทุน (339 ล้านบาท) และมีกระแสเงินสดใช้ไปในกิจกรรมจัดหาเงิน (142 ล้านบาท) ทำให้เงินสดปลายปีของบริษัทนั้นอยู่ที่ 1,059 + 726 – 339 -142 = 1,304 ล้านบาท เดี๋ยวในบทความถัดๆไปผมจะมาสรุปวิธีการอ่านงบกระแสเงินสดให้อีกทีนะครับ

สรุปเรื่องงบการเงิน

งบการเงินเป็นสื่อกลางสำคัญที่จะทำให้ทั้งบุคคลภายในและบุคคลภายนอกเข้าใจบริษัทมากยิ่งขึ้น ดังนั้นงบการเงินจึงเป็นเรื่องสำคัญมากๆที่เราควรที่จะศึกษา จะได้สามารถนำข้อมูลไปใช้งานได้ต่อไป

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ