ผู้ประกอบการควรที่จะต้องมีความรู้ทางด้านบัญชีเพื่อที่จะได้เอาไว้วิเคราะห์งบการเงินในกิจการของตนเองได้ สิ่งที่ผู้ประกอบการควรจะต้องทราบเบื้องต้นหลักๆมี 2 เรื่องนั่นคือสมการบัญชี และหลักการบัญชี ซึ่งเราจะมาอธิบายกันในบทความนี้

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

สมการบัญชี

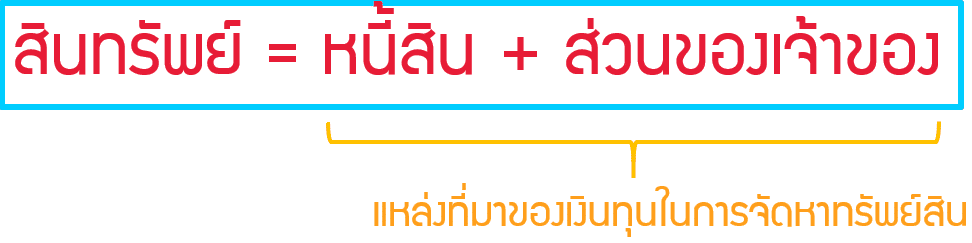

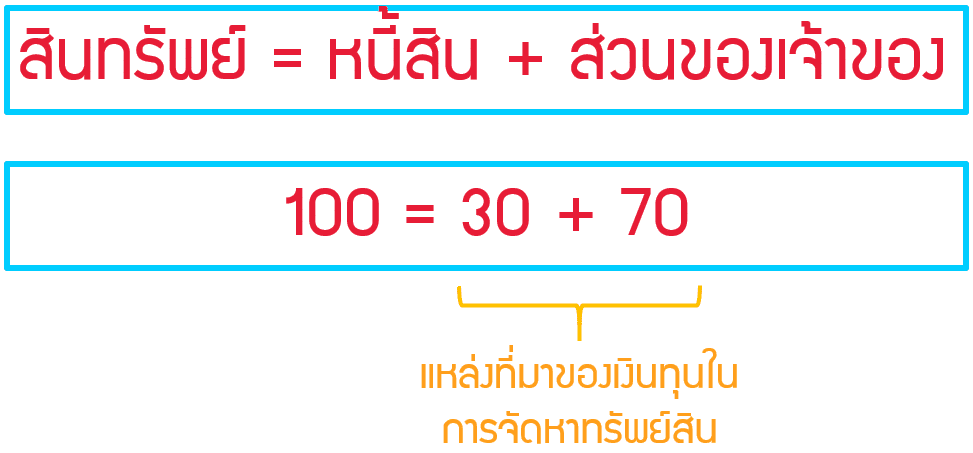

สมการบัญชี คือ สมการที่แสดงความสัมพันธ์ระหว่างสินทรัพย์ หนี้สิน และส่วนของเจ้าของ โดยมีสมการดังต่อไปนี้ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

สินทรัพย์ คือ ทรัพยากรที่อยู่ในความควบคุมของกิจการ และสามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจต่อกิจการได้ เช่น เงินสด ลูกหนี้ สินค้า ที่ดิน อาคารและอุปกรณ์ สินทรัพย์ไม่มีตัวตน เป็นต้น

หนี้สิน คือ ภาระผูกพันที่เป็นผลจากอดีตถึงปัจจุบัน ทำให้กิจการต้องสูญเสียประโยชน์เชิงเศรษฐกิจในอนาคต (เพราะต้องจ่ายชำระคืน) เช่น เจ้าหนี้ ค่าใช้จ่ายค้างจ่าย เงินกู้ยืม เป็นต้น

ส่วนของเจ้าของ คือ มูลค่าสินทรัพย์สุทธิ หลักจากหักหนี้สินทั้งสิ้นออกแล้ว ซึ่งสามารถเขียนเป็นสมการได้ดังนี้ ส่วนของเจ้าของ = สินทรัพย์ – หนี้สิน

สมการบัญชีจะต้องเป็นจริงเสมอกล่าวคือสินทรัพย์จะต้องเท่ากับหนี้สินบวกส่วนของเจ้าของเสมอ ซึ่งเดี๋ยวจะมีการอธิบายและยกตัวอย่างอีกทีในหัวข้อ การวิเคราะห์รายการค้า ครับ

การแปลความหมายจากสมการบัญชี

เราลองมาทบทวนสมการบัญชี สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ จะเห็นได้ว่า หนี้สิน + ส่วนของเจ้าของ จะเป็นแหล่งที่มาของเงินทุนในการจัดหาทรัพย์สิน

ยกตัวอย่างเช่น บริษัท A มีสินทรัพย์ 100 บาท มีหนี้สิน 30 บาท และมีส่วนของเจ้าของ 70 บาท

หมายความว่าบริษัทมีสินทรัพย์ทั้งหมด 100 บาท เพื่อใช้ในการดำเนินธุรกิจ โดยแหล่งที่มาของเงินทุนในการจัดหาสินทรัพย์ดังกล่าวเพื่อนำมาใช้ในการดำเนินงาน เกิดจากการก่อหนี้ 30 บาท และเป็นเงินทุนของกิจการเองจำนวน 70 บาท

หลักการบัญชี

หลักการบัญชีที่สำคัญที่ผู้ประกอบการควรต้องทราบคือการบันทึกบัญชีจะบันทึกตามเกณฑ์สิทธิ ไมได้บันทึกตามเกณฑ์เงินสด กล่าวคือ จะบันทึกรายการตามสิ่งที่เกิดขึ้นจริงในธุรกิจ ยกตัวอย่างช่น เมื่อบริษัทซื้อสินค้าเข้ามาในบริษัทและได้รับสินค้าแล้ว ข้อมูลบัญชีจะบันทึกสินค้าเข้ามาในงบการเงินเลย ถึงแม้ว่าบริษัทจะยังไม่ได้จ่ายชำระค่าสินค้าดังกล่าวตามเกณฑ์เงินสด

หลักเกณฑ์ในการบันทึกรายการตามเกณฑ์สิทธิสามารถสรุปได้ดังต่อไปนี้

- การขายสินค้า – จะบันทึกขายและรับรู้รายได้เมื่อกิจการส่งมอบสินค้าให้แก่ลูกค้าแล้ว ไม่ใช่เมื่อได้รับเงินจากลูกค้า

- การซื้อสินค้า – จะบันทึกซื้อสินค้าเมื่อกิจการได้รับสินค้าจากทาง Supplier แล้ว ไม่ใช่เมื่อจ่ายเงินให้แก่ Supplier

- การบันทึกค่าใช้จ่าย – ค่าใช้จ่ายต่างๆจะถูกบันทึกบัญชีเมื่อบริษัทได้ใช้บริการนั้นแล้ว ยกตัวอย่าง เช่น ค่าน้ำ ค่าไฟฟ้า ในเดือน 12 ที่บริษัทจะต้องจ่ายในเดือน 1 ปีถัดไป ค่าน้ำ ค่าไฟฟ้า ดังกล่าวนั้นจะต้องบันทึกบัญชีเข้ามาที่เดือน 12 เลยถึงแม้ว่าบริษัทจะยังไม่ได้จ่ายชำระเงินตามเกณฑ์เงินสด

สำหรับท่านที่สนใจศึกษามาตรฐานบัญชีเพิ่มเติม : สภาวิชาชีพบัญชี

แนะนำหลักสูตรงบการเงิน

สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้

เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้

ทำความรู้จักผมเพิ่มเติม : About Me

การวิเคราะห์รายการค้า

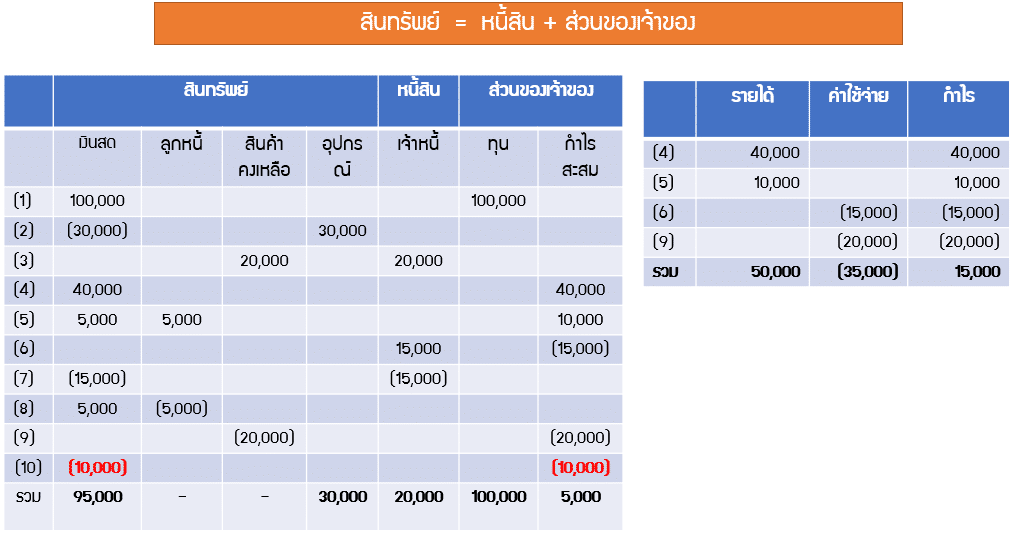

ในส่วนนี้จะเป็นการยกตัวอย่างว่าหากเกิดกิจกรรมทางเศรษฐกิจต่างๆขึ้น จะส่งผลกระทบต่องบการเงินอย่างไร และจะเป็นการอธิบายในเรื่องสมการบัญชีไปในตัวว่าทำไม สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ เสมอ

- บริษัท ABC เปิดธุรกิจเกี่ยวกับการรับจ้างล้างแอร์ โดยได้นำเงินสดมาลงทุนในธุรกิจทั้งสิ้นจำนวน 100,000 บาท

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 100,000 บาท และทุนของบริษัทมียอดที่ 100,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 100,000 บาท = ส่วนของเจ้าของ 100,000 บาท

2. บริษัทซื้อเครื่องมือเครื่องใช้ในการล้างแอร์ เป็นจำนวน 30,000 บาท

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 70,000 บาท มีอุปกรณ์ 30,000 บาท และทุนของบริษัทมียอดที่ 100,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 100,000 บาท = ส่วนของเจ้าของ 100,000 บาท

3. บริษัทซื้อน้ำยาล้างแอร์มารอใช้งานเป็นจำนวน 20,000 บาท เป็นเงินเชื่อ

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 70,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท และทุนของบริษัทมียอดที่ 100,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 120,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 100,000 บาท

4. บริษัทได้รับเงินสดจากการล้างแอร์ให้ลูกค้าจำนวน 40,000 บาท

รายการที่เกิดขึ้นในงบกำไรขาดทุนจะวิ่งเข้ากำไรสะสมในส่วนของผู้ถือหุ้นเสมอ ดังนั้นจะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 110,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 40,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 160,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 140,000 บาท

5. บริษัทมีรายได้จากการล้างแอร์เพิ่มเติมจำนวน 10,000 บาท โดยได้รับเงินสดมาครึ่งหนึ่ง ที่เหลือเป็นเงินเชื่อ

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 115,000 บาท มีลูกหนี้ 5,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 50,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 170,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 150,000 บาท

6. บริษัทได้ใช้ไฟฟ้าและได้รับบิลค่าไฟฟ้าจำนวน 15,000 บาท แต่ยังไม่ได้จ่าย

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 115,000 บาท มีลูกหนี้ 5,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 35,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 35,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 170,000 บาท = หนี้สิน 35,000 บาท + ส่วนของเจ้าของ 135,000 บาท

7. บริษัทได้จ่ายค่าไฟฟ้าที่เคยตั้งหนี้เอาไว้แล้วจำนวน 15,000 บาท

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 100,000 บาท มีลูกหนี้ 5,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 35,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 155,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 135,000 บาท

8. บริษัทได้รับเงินจากลูกหนี้จำนวน 5,000 บาท

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 105,000 บาท มีสินค้าคงเหลือ 20,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 35,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 155,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 135,000 บาท

9. บริษัทได้นำน้ำยาล้างแอร์ไปใช้ให้บริการลูกค้าจำนวน 20,000 บาท

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 105,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 15,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 135,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 115,000 บาท

10. บริษัทได้ทำการจ่ายเงินปันผลให้แก่ผู้ถือหุ้นจำนวน 10,000 บาท

การจ่ายเงินปันผลให้จำเอาไว้ว่าจะไม่ได้ถือเป็นค่าใช้จ่ายนะครับ แต่จะเป็นการลดกำไรสะสมซึ่งเป็นส่วนหนึ่งในส่วนของเจ้าของโดยตรง

จะเห็นได้ว่าเงินสดของบริษัทมียอดที่ 95,000 บาท มีอุปกรณ์ 30,000 บาท เจ้าหนี้มียอด 20,000 บาท ทุนของบริษัทมียอดที่ 100,000 บาท และกำไรสะสมมียอดที่ 5,000 บาท ตรงตามสมการบัญชี

สินทรัพย์ 125,000 บาท = หนี้สิน 20,000 บาท + ส่วนของเจ้าของ 105,000 บาท

สรุปสมการบัญชีและหลักการบัญชี

สมการบัญชีและหลักการบัญชีเป็นพื้นฐานที่สำคัญมากสำหรับที่ผู้ประกอบการที่ต้องการศึกษาเกี่ยวกับงบการเงิน สมการบัญชีจะต้องเป็นจริงเสมอนั่นคือ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ และ หลักการพื้นฐานที่สำคัญนั่นคือบัญชีจะบันทึกรายการตามเกณฑ์สิทธิ ไม่ใช่ตามเกณฑ์เงินสด หวังว่าบทความนี้จะเป็นประโยชน์กับทุกท่านนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ