โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ฐานภาษีเป็นฐานจำนวนเงินที่ใช้ในการคำนวณเพื่อเสียภาษี ซึ่งภาษีแต่ละประเภทก็จะมีการใช้ฐานภาษีที่แตกต่างกันไปในการคำนวณ

ฐานภาษีคืออะไร

ฐานภาษีเป็นฐานจำนวนเงินที่ใช้ในการคำนวณเพื่อเสียภาษี ยกตัวอย่างเช่น ภาษีเงินได้ของบุคคล ฐานภาษีคือ เงินได้สุทธิซึ่งเกิดจากการนำเอาเงินได้พึงประเมินหักค่าใช้จ่ายและค่าลดหย่อน ฐานภาษี หรือกรณีภาษีมูลค่าเพิ่ม ฐานภาษีมูลค่าเพิ่มคือ มูลค่าของสินค้าและบริการ เป็นต้น

ประเภทของฐานภาษี

ฐานภาษีหากเราลองแบ่งตามที่มาในการจัดเก็บจะสามารถแบ่งได้ออกเป็น 3 ประเภทหลักๆดังนี้

- ฐานภาษีจัดเก็บจากฐานรายได้ : กรณีนี้หากผู้ประกอบการมีรายได้มากก็จะต้องเสียภาษีมาก ยกตัวอย่างเช่น ภาษีเงินได้ของบุคคล ที่เก็บภาษีจากฐานเงินได้สุทธิ หรือ ภาษีของนิติบุคคล ที่เก็บจากฐานกำไรสุทธิ

- ฐานภาษีจัดเก็บจากฐานการบริโภค : กรณีนี้หากผู้เสียภาษีบริโภคมาก ก็จะต้องเสียภาษีมาก เช่น ภาษีมูลค่าเพิ่ม ที่เสียภาษีจากมูลค่าสินค้าหรือบริการ ภาษีสรรพสามิต ภาษีศุลกากร

- ฐานภาษีจัดเก็บจากทรัพย์สิน : กรณีนี้หากผู้ประกอบการมีทรัพย์สินมากก็จะต้องเสียภาษีมาก เช่น ภาษีรถยนต์ ภาษีที่ดิน เป็นต้น

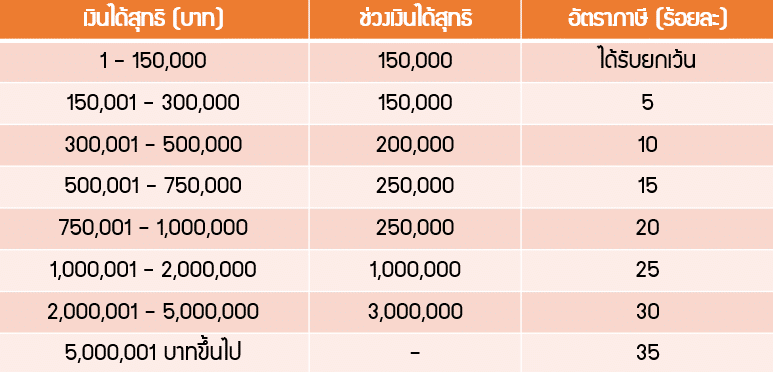

ฐานภาษีเงินได้ของบุคคล

ฐานภาษีเงินได้ของบุคคล เป็นฐานภาษีที่เรียกเก็บจากเงินได้สุทธิ ซึ่งมีวิธีในการคำนวณดังนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

เมื่อได้เงินได้สุทธิแล้วก็ต้องคำนวณหาภาษีเงินได้ของบุคคล โดยเอาเงินได้สุทธิไปเข้าไปคำนวณในตารางอัตราภาษีดังนี้

จะเห็นได้ว่ายิ่งมีเงินได้มาก ก็คือการมีฐานภาษีมาก ก็จะต้องเสียภาษีมากขึ้นนั่นเอง

ศึกษาเพิ่มเติมวิธีการคำนวณ : ภาษีเงินได้บุคคลธรรมดาคำนวณอย่างไร

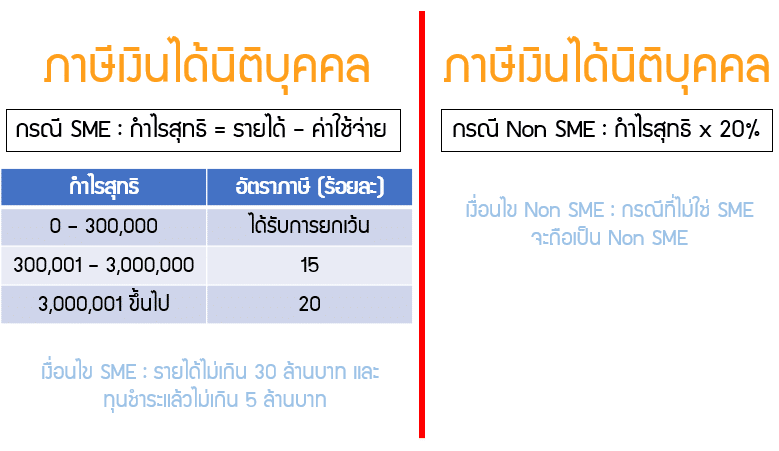

ฐานภาษีของนิติบุคคล

ฐานภาษีของนิติบุคคล เป็นฐานภาษีที่เรียกเก็บจากกำไรสุทธิทางภาษี ซึ่งมีวิธีในการคำนวณดังนี้

กำไรสุทธิทางบัญชี = รายได้ – ค่าใช้จ่าย

กำไรสุทธิทางภาษี = กำไรสุทธิทางบัญชี + ค่าใช้จ่ายที่ไม่ให้ถือเป็นรายจ่ายทางภาษี – รายได้ที่ไม่ถือเป็นรายได้ทางภาษี

เมื่อได้กำไรสุทธิทางภาษีแล้วก็ต้องคำนวณหาภาษีของนิติบุคคล โดยเอากำไรสุทธิทางภาษีไปคำนวณในตารางอัตราภาษีดังนี้

ตารางอัตราภาษีข้างต้นจะแบ่งออกเป็น 2 กรณีคือกรณีที่เป็น SME และ Non SME

จะเห็นได้ว่ายิ่งมีกำไรสุทธิทางภาษีมาก ก็คือการมีฐานภาษีมาก ก็จะต้องเสียภาษีมากขึ้นนั่นเอง

ศึกษาเพิ่มเติมวิธีการคำนวณ : ภาษีเงินได้นิติบุคคลคืออะไร

ฐานภาษีมูลค่าเพิ่ม

ฐานภาษีมูลค่าเพิ่ม เป็นฐานภาษีที่เรียกเก็บจากการอุปโภคบริโภค นั่นคือมูลค่าของสินค้าและบริการที่ขาย ยกตัวอย่างวิธีในการคำนวณดังนี้

ภาษีขาย = ยอดขาย x 7%

ภาษีซื้อ = ยอดซื้อ x 7%

ภาษีมูลค่าเพิ่มที่นำส่งสิ้นเดือน = ภาษีขาย – ภาษีซื้อ

จะเห็นได้ว่ายิ่งมียอดขายมาก ก็คือการมีฐานภาษีมูลค่าเพิ่มมาก ก็จะต้องเสียภาษีมากขึ้นนั่นเอง

ฐานภาษีมูลค่าเพิ่มจะแบ่งออกได้เป็น 4 กรณีดังนี้

- ฐานภาษีมูลค่าเพิ่มกรณีทั่วไป

- ฐานภาษีมูลค่าเพิ่มกรณีส่งออก

- ฐานภาษีมูลค่าเพิ่มกรณีนำเข้า

- ฐานภาษีมูลค่าเพิ่มกรณีพิเศษ

ฐานภาษีมูลค่าเพิ่มกรณีทั่วไป – คือ มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการขายสินค้า หรือให้บริการ รวมไปถึงภาษีสรรพสามิต แต่ไม่รวมถึง

- ส่วนลดหรือค่าลดหย่อน ที่ผู้ประกอบการจดทะเบียนได้ลดให้ในขณะขายสินค้า

- ค่าชดเชยหรือเงินอุดหนุนตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

- ภาษีขาย

- ค่าตอบแทนที่มีลักษณะ และเงื่อนไขตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

ฐานภาษีมูลค่าเพิ่มกรณีส่งออก – ราคา F.O.B + ภาษีสรรพสามิต + ภาษีอื่นๆ + ค่าธรรมเนียมอื่น แต่ไม่รวมอากรขาออก

ฐานภาษีมูลค่าเพิ่มกรณีนำเข้า – ราคา C.I.F + ภาษีสรรพสามิต + อากรขาเข้า

หมายเหตุ : ราคา F.O.B. คือ ราคาสินค้า ณ ด่านศุลกากร ไม่รวมกับค่าขนส่ง และค่าประกันภัย ราคา C.I.F. คือ ราคาสินค้ารวมประกันภัย กับค่าระวางหรือค่าขนส่ง

ฐานภาษีมูลค่าเพิ่มกรณีพิเศษ ยกตัวอย่างเช่น

- หากขายสินค้า/บริการ โดยไม่มีค่าตอบแทน หรือค่าตอบแทนต่ำกว่าตลาด โดยไม่มีเหตุผลอันสมควร มูลค่าของฐานภาษีมูลค่าเพิ่มจะยึตามราคาตลาด

- หากมีการนำสินค้าไปใช้เองส่วนตัว ไม่ได้นำไปใช้ในกิจการ มูลค่าของฐานภาษีมูลค่าเพิ่มจะยึดตามราคาตลาด

- สินค้าขาดจากรายงานสินค้าคงเหลือ จะถือว่าเป็นการขาย ให้ใช้ราคาตลาดของสินค้าที่สูญหาย เป็นฐานภาษีมูลค่าเพิ่ม

- สินค้าคงเหลือ หรือ สินทรัพย์ถาวรคงเหลือ ณ วันที่เลิกกิจการ จะถือเป็นการขาย ให้ใช้ราคาตลาด ณ วันเลิกประกอบกิจการเป็นมูลค่าฐานภาษีมูลค่าเพิ่ม

ศึกษาเพิ่มเติมวิธีการคำนวณภาษีมูลค่าเพิ่ม: ภาษีมูลค่าเพิ่มคืออะไร

ฐานภาษีเงินได้หัก ณ ที่จ่าย

ฐานภาษีเงินได้หัก ณ ที่จ่าย เป็นฐานภาษีที่เรียกเก็บจากการจ่ายค่าบริการตามกฎหมายที่จะต้องมีการหักและนำส่งไว้ ซึ่งมีวิธีในการคำนวณดังนี้

รายจ่ายค่าบริการ = มูลค่าบริการ x อัตราภาษี

จะเห็นได้ว่ายิ่งมีรายจ่ายค่าบริการมาก ก็คือการมีฐานภาษีมาก ก็จะต้องเสียภาษีมากขึ้นนั่นเอง

ศึกษาเพิ่มเติมวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่าย: ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

สรุป

ฐานภาษีเป็นเรื่องสำคัญมาก ที่ผู้ประกอบการต้องมีความเข้าใจเนื่องจากจะส่งผลต่อความถูกต้องในการคำนวณภาษี เนื่องจากฐานภาษีนั้นมีหลายประเภท หวังว่าผู้อ่านทุกท่านจะได้ความรู้มากขึ้นนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า