โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ทำบัญชีให้ฟรีเดือนแรก (หากรู้สึกว่าไม่คลิ๊ก คุณสามารถเปลี่ยนสำนักงานบัญชีได้ในเดือนถัดไป โดยไม่เสียค่าใช้จ่ายใดๆ)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ใบกำกับภาษี คือ เอกสารหลักฐานที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มออกให้แก่ลูกค้าเพื่อใช้เป็นหลักฐานในการขายสินค้าและให้บริการ ในบทความนี้เรามาทำความเข้าใจในทุกๆแง่มุมของใบกำกับภาษีกัน

มีความรู้เรื่องใบกำกับภาษีแล้ว ท่านใดสนใจจดทะเบียนบริษัทด้วยตัวเองเชิญทางนี้ : จดทะเบียนบริษัทออนไลน์

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ใครเป็นผู้ที่มีหน้าที่ออกใบกำกับภาษี

หลังจากที่ทราบแล้วว่าใบกำกับภาษี คืออะไร ในส่วนนี้เรามาดูกันว่าใครเป็นผู้มีหน้าที่ออกใบกำกับภาษี ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (Vat) กับสรรพากรเป็นผู้ที่มีหน้าที่ออกใบกำกับภาษีเพื่อใช้เป็นหลักฐานในการขายสินค้าและให้บริการ ผู้ประกอบการในที่นี้จะรวมถึงบุคคลธรรมดาที่จดทะเบียนภาษีมูลค่าเพิ่ม (Vat) หรือ นิติบุคคลที่จดทะเบียนภาษีมูลค่าเพิ่ม (Vat)

ใครที่ยังสงสัยว่าภาษีมูลค่าเพิ่มคืออะไรทำไมต้องจดทะเบียนผมแนะนำให้อ่านบทความนี้ก่อนครับ : ภาษีมูลค่าเพิ่มคืออะไร

เรื่องที่ควรระวังที่ผมเคยเห็นมาในหลายๆกรณีคือมีผู้ประกอบการหลายๆท่านที่ไม่เข้าใจ ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มแต่ดันไปออกใบกำกับภาษีให้แก่ลูกค้าเนื่องจากลูกค้าร้องขอ อันนี้จริงๆแล้วไม่สามารถทำได้นะครับ สำหรับผู้ประกอบที่ไม่มีหน้าที่ออกใบกำกับภาษีแต่ดันไปออกใบกำกับภาษีมีโทษดังนี้

ความรับผิดทางแพ่ง

1.เสียเบี้ยปรับอีกสองเท่าของจำนวนภาษีตามใบกำกับภาษีใบเพิ่มหนี้หรือลดหนี้(มาตรา89(6))

2.เสียเงินเพิ่มร้อยละ1.5 ต่อเดือนหรือเศษของเดือนของเงินที่ต้องเสียภาษี (มาตรา89/1) นอกจากนั้น จะต้องรับผิดเสียภาษีมูลค่าเพิ่มตามจำนวนที่แสดงในใบกำกับภาษี ใบเพิ่มหนี้หรือ ลดหนี้(มาตรา86/3)

โทษทางอาญา

ระวางโทษจำคุกตั้งแต่ 3เดือนถึง 7ปี และปรับตั้งแต่ 2,000 ถึง 200,000 บาท (มาตรา 90/4(3))

เห็นโทษแบบนี้แล้ว ดังนั้นหากคุณไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (Vat) อย่าไปออกใบกำกับภาษีกันนะครับ

ผู้ประกอบการจะต้องออกใบกำกับภาษีเมื่อไหร่

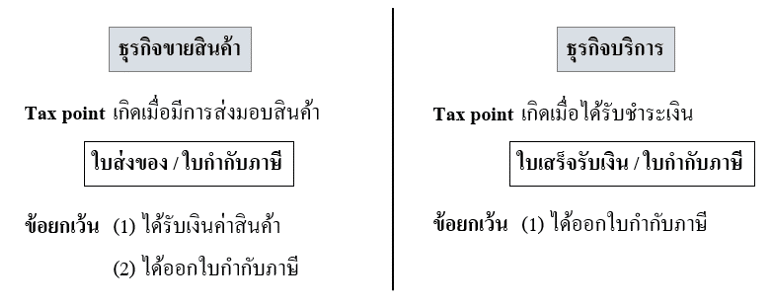

ก่อนที่จะตอบคำถามนี้ได้เราจะต้องทำความเข้าในใจเรื่องจุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) กันก่อน โดยทั่วไปหากเป็นการขายสินค้าจุดความรับผิดภาษีมูลค่าเพิ่มจะเกิดขึ้นเมื่อได้ส่งสินค้าไปให้แก่ลูกค้า หากเป็นการให้บริการแก่ลูกค้าจุดความรับผิดจะเกิดขึ้นตอนได้รับชำระเงินจากลูกค้า

สามารถศึกษารายละเอียดเพิ่มเติมในเรื่องจุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) กันได้ในบทความนี้ : ภาษีมูลค่าเพิ่มคืออะไร

ดังนั้นจากคำถามที่ว่าผู้ประกอบการจะต้องออกใบกำกับภาษีเมื่อไหร่ คำตอบก็คือเมื่อจุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) ได้เกิดขึ้นแล้วนั่นเอง ดังนั้นในกรณีทั่วไปการขายสินค้าจะต้องออกใบกำกับภาษีเมื่อส่งของให้แก่ลูกค้า ส่วนการให้บริการจะออกใบกำกับภาษีให้แก่ลูกค้าเมื่อได้รับชำระเงินตาม Tax point ที่เกิดขึ้น

ประเภทของใบกำกับภาษี คือ

ใบกำกับภาษีนั้นมี 2 ประเภทคือใบกำกับภาษีเต็มรูปและใบกำกับภาษีอย่างย่อ

- ใบกำกับภาษีเต็มรูป เป็นใบกำกับภาษีที่ผู้มีหน้าที่ออกใบกำกับภาษีออกให้แก่ลูกค้าอย่างเต็มรูปแบบเพื่อใช้เป็นหลักฐานในการขายสินค้าและให้บริการ ซึ่งเมื่อผู้ซื้อได้รับใบกำกับภาษีเต็มรูปแล้วสามารถนำใบกำกับภาษีดังกล่าวไปลงบัญชีบันทึกค่าใช้จ่าย และภาษีซื้อได้

ภาษีซื้อดังกล่าวสามารถนำมาหักออกจากภาษีขายในแต่ละเดือนในการนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากรได้

- ใบกำกับภาษีอย่างย่อ เป็นใบกำกับภาษีที่ผู้มีหน้าที่ออกใบกำกับภาษีออกให้แก่ลูกค้าอย่างง่าย โดยไม่ต้องมีข้อมูลครบถ้วนเหมือนกับใบกำกับภาษีเต็มรูป ผู้ประกอบการที่สามารถออกใบกำกับภาษีอย่างย่อได้คือผู้ประกอบการที่ขายสินค้าหรือให้บริการให้แก่ลูกค้ารายย่อยแก่บุคคลจำนวนมาก เช่น ธุรกิจค้าปลีก ร้านอาหาร เป็นต้น

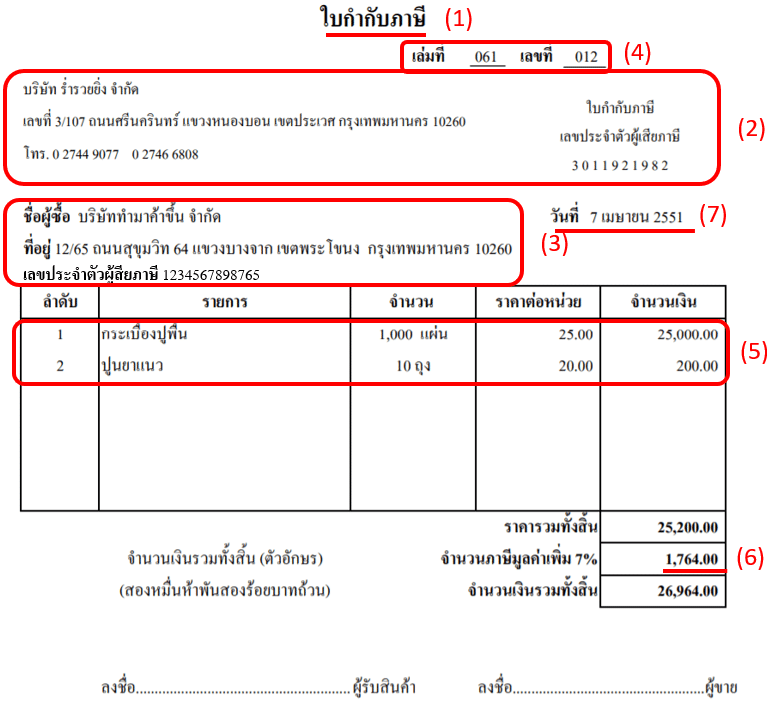

ใบกำกับภาษีเต็มรูป คือ

ตัวอย่างใบกำกับภาษีเต็มรูปแบบเป็นดังต่อไปนี้

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด – ในส่วนนี้ใบกำกับภาษีจะคู่กับใบอื่นๆในใบเดียวกันได้ เช่น ในกรณีธุรกิจขายสินค้า จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อส่งของเอกสารที่ออกจะเป็น “ใบส่งสินค้า / ใบกำกับภาษี” หรือในกรณีธุรกิจให้บริการ จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อบริษัทได้รับชำระเงิน ดังนั้นเอกสารที่ออกจะเป็น “ใบเสร็จรับเงิน/ใบกำกับภาษี”

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี – ต้องเป็นชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษี ตามใบ ภพ.20

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี – วันที่ในใบกำกับภาษีจะเป็นไปตามจุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point)

ใบกำกับภาษีอย่างย่อ คือ

ตัวอย่างใบกำกับภาษีอย่างย่อเป็นดังต่อไปนี้

- คำว่า “ใบกำกับภาษีอย่างย่อ” ต้องเห็นเด่นชัด

- ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- หมายเลขลำดับของใบกำกับและหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- ราคาสินค้าหรือราคาค่าบริการโดยต้องมีข้อความระบุชัดเจนว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปี ที่ออกใบกำกับภาษี

ใบกำกับภาษีเอาไปใช้ทำอะไร

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มโดยปกติแล้วนั้นจะต้องมีการยื่นแบบ ภพ.30 เป็นประจำทุกเดือน ดังนั้นใบกำกับภาษีที่ออกต้องถูกรวบรวมสำเนาใบกำกับภาษีเพื่อนำเป็นหลักฐานในการสรุปยอดขายในแบบ ภพ.30 ส่วนใบกำกับภาษีซื้อต้นฉบับที่ได้รับมานั้น ใบกำกับภาษีที่ได้รับต้องถูกรวบรวมเพื่อนำเป็นหลักฐานในการสรุปยอดซื้อในแบบ ภพ.30 นั่นเอง

ศึกษาเพิ่มเติมเรื่องการยื่นแบบ ภพ.30 : การยื่นภาษีมูลค่าพิ่ม มีขั้นตอนอย่างไร

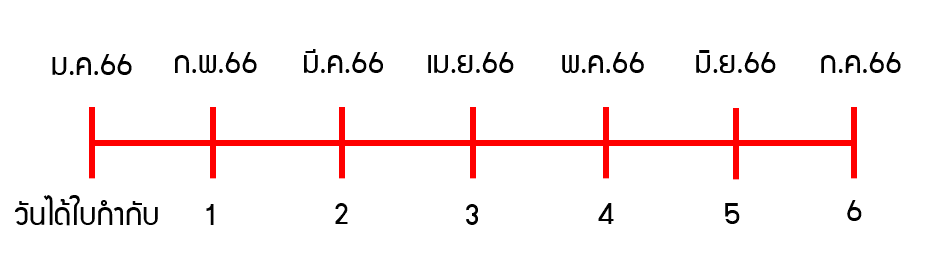

ใบกำกับภาษีซื้อต้องนำมาใช้ภายใน 6 เดือนนับอย่างไร?

เวลาที่เราได้รับใบกำกับภาษีซื้อมาจากการซื้อสินค้า/บริการ ตามกฎหมายกำหนดให้กิจการสามารถนำภาษีซื้อดังกล่าวไปเคลมภาษีในเดือนนั้น แต่ไม่เกิน 6 เดือนนับแต่เดือนถัดจากเดือนที่ออกใบกำกับภาษี

เราลองมาดูตัวอย่างวิธีการนำเดือนกัน

สมมติบริษัท A ได้รับใบกำกับภาษีซื้อมาในเดือน มค.67 นับไปอีก 6 เดือน กพ.66 – กค.66 ดังนั้นเดือนสุดท้ายที่สามารถใช้ภาษีซื้อได้คือเดือน กค.66 ซึ่งจะยื่นแบบภาษีภายในวัน 15 สค.66 นั่นเอง

สรุปใบกำกับภาษี คือ

ใบกำกับภาษีเป็นเอกสารหลักฐานที่สำคัญมากในการยืนยันยอดขาย ภาษีขาย ยอดซื้อ ภาษีซื้อ ดังนั้นใบกำกับภาษีจึงเป็นเรื่องที่ควรศึกษาและทำให้ถูกต้อง หากเราทำไม่ถูกต้องอาจทำให้ใบกำกับภาษีเป็นภาษีซื้อต้องห้ามที่ลูกค้าเราไม่สามารถนำไปใช้ได้

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยกันแชร์บทความให้หน่อยครับ