มาตรฐาน TFRS for NPAEs ได้มีการอัพเดทใหม่บังคับใช้ปี 2566 สามารถศึกษาได้ที่บทความนี้ : สรุปการเปลี่ยนแปลงของ TFRS for NPAEs ที่บังคับใช้ในปี 2566

TFRS for NPAEs หรือมาตรฐานรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ เป็นมาตรฐานรายงานทางการเงินที่ใช้กับกิจการ SME ซึ่งเป็นกิจการที่ไม่ได้เกี่ยวข้องกับคนหมู่มาก นิติบุคคลในประเทศไทยร้อยละ 99 ใช้มาตรฐานฉบับนี้ ดังนั้นเราควรติดตามการเปลี่ยนแปลงที่เกิดขึ้นอย่างต่อเนื่อง

ท่านใดสนใจอบรมบัญชีออนไลน์สามารถเก็บชั่วโมง CPD และ CPA ได้ : อบรมบัญชีออนไลน์

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ภาพรวม TFRS for NPAEs

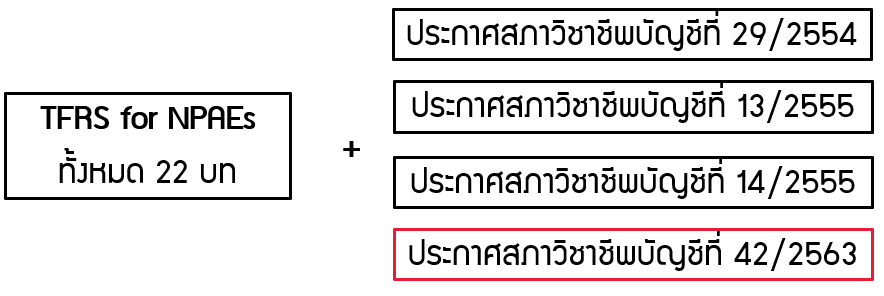

TFRS for NPAEs เป็นมาตรฐานรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ที่บังคับใช้กับ SME และกิจการที่ไม่ได้เกี่ยวข้องกับคนหมู่มาก มาตรฐานรายงานทางการเงินและประกาศจากสภาวิชาชีพบัญชีสำหรับ TFRS for NPAEs ที่ออกมามีดังต่อไปนี้

มาตรฐานรายงานทางการเงินตัวหลักจะมีทั้งหมด 22 บท ซึ่งออกมาในปี 2554 และมีประกาศสภาวิชาชีพบัญชีอีกประมาณ 3 ฉบับที่ออกมาในช่วงปี 2554 – 2555 อย่างไรก็ตามในปี 2563 ทางสภาวิชาชีพบัญชีได้ออกประกาศออกมาอีก 1 ฉบับ คือ ประกาศสภาวิชาชีพบัญชีที่ 42/2563 ซึ่งเราจะมาอธิบายกันในบทความนี้

ดูประกาศตัวเต็มได้ที่นี่ : ประกาศสภาวิชาชีพบัญชีที่ 42/2563

สรุปประกาศสภาวิชาชีพบัญชี 42/2563 สำหรับ TFRS for NPAEs

สืบเนื่องจาก TFRS for NPAEs ฉบับที่เราใช้กันในปัจจุบันนั้น ในส่วนของบัญชีที่ดิน อาคาร และอุปกรณ์ และบัญชีอสังหาริมทรัพย์เพื่อการลงทุน มาตรฐานกำหนดให้ใช้ราคาทุนหักค่าเสื่อมราคาสะสมในการวัดมูลค่าในภายหลัง ซึ่งการใช้ราคาทุนหักค่าเสื่อมราคาสะสมในบางกรณีมูลค่าจะแตกต่างจากราคาตลาดหรือมูลค่ายุติธรรมมาก ซึ่งในบางกิจการก็ต้องการปรับรายการดังกล่าวให้ใกล้เคียงกับมูลค่ายุติธรรมมากที่สุด

อย่างไรก็ตาม TFRS for NPAEs ฉบับที่เราใช้กันในปัจจุบัน ไม่ได้มีการกำหนดในเรื่องการตีราคาทรัพย์สิน หรือการบันทึกอสังหาริมทรัพย์เพื่อการลงทุนด้วยมูลค่ายุติธรรม ดังนั้นจึงทำให้เกิดปัญหากับบางกิจการที่ต้องการรับรู้รายการดังกล่าวให้เป็นไปตามมูลค่ายุติธรรม สาเหตุดังกล่าวจึงเป็นที่มาของประกาศสภาวิชาชีพบัญชีฉบับที่ 42/2563 ซึ่งสามารถสรุปข้อมูลได้ดังต่อไปนี้

ที่ดิน อาคารและอุปกรณ์ (PPE)

TFRS for NPAEs เดิม ที่ดิน อาคารและอุปกรณ์จะใช้วิธีราคาทุนหักค่าเสื่อมราคาสะสมและค่าเผื่อการลดลงของมูลค่า (ถ้ามี) แต่ตามประกาศตัวใหม่จะสามารถเลือกวิธีการตีราคาใหม่ได้ด้วย ซึ่งผลต่างจะถูกบันทึกเข้าส่วนเกินทุนจากการตีราคาสินทรัพย์

อสังหาริมทรัพย์เพื่อการลงทุน (IP)

TFRS for NPAEs เดิม อสังหาริมทรัพย์เพื่อการลงทุนจะใช้วิธีราคาทุนหักค่าเสื่อมราคาสะสม แต่ตามประกาศตัวใหม่จะสามารถเลือกวิธีมูลค่ายุติธรรมได้ด้วย ซึ่งผลต่างจะถูกบันทึกเข้างบกำไรขาดทุน

ตัวอย่างกรณีที่ดิน อาคาร และอุปกรณ์ตามประกาศสภาวิชาชีพบัญชี 42/2563 สำหรับ TFRS for NPAEs

ตัวอย่างที่ 1 : ณ วันที่ 01/01/64 บริษัทมีซื้อที่ดินมาในราคาทุน 1,000,000 บาท ณ วันที่ 31/12/64 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,500,000 บาท ณ วันที่ 31/12/65 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,900,000 บาท และ ณ 01/01/66 บริษัทขายที่ดินดังกล่าวออกไปในราคาตลาด

31/12/64

Dr. ที่ดิน 500,000

Cr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

31/12/65

Dr. ที่ดิน 400,000

Cr. ส่วนเกินทุนจากการตีราคาที่ดิน 400,000

สมมติ 01/01/66 ขายที่ดินได้ 1,900,000

Dr. เงินสด 1,900,000

Cr. ที่ดิน 1,900,000

Dr. ส่วนเกินทุนจากการตีราคาที่ดิน 900,000

Cr. กำไรสะสม 900,000

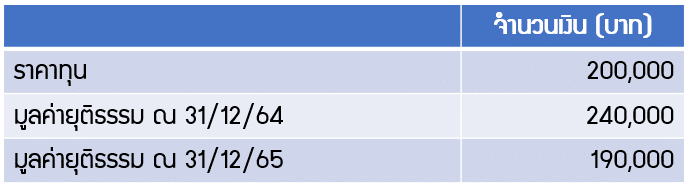

ตัวอย่างที่ 2 : ณ วันที่ 01/01/64 บริษัทมีซื้อที่ดินมาในราคาทุน 1,000,000 บาท ณ วันที่ 31/12/64 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,500,000 บาท ณ วันที่ 31/12/65 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,200,000 บาท และ ณ 01/01/66 บริษัทขายที่ดินดังกล่าวออกไปในราคาตลาด

31/12/64

Dr. ที่ดิน 500,000

Cr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

31/12/65

Dr. ส่วนเกินทุนจากการตีราคาที่ดิน 300,000

Cr. ที่ดิน 300,000

สมมติ 01/01/66 ขายที่ดินได้ 1,200,000

Dr. เงินสด 1,200,000

Cr. ที่ดิน 1,200,000

Dr. ส่วนเกินทุนจากการตีราคาที่ดิน 200,000

Cr. กำไรสะสม 200,000

ตัวอย่างที่ 3 : ณ วันที่ 01/01/64 บริษัทมีซื้อที่ดินมาในราคาทุน 1,000,000 บาท ณ วันที่ 31/12/64 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,500,000 บาท ณ วันที่ 31/12/65 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 900,000 บาท และ ณ 01/01/66 บริษัทขายที่ดินดังกล่าวออกไปในราคาตลาด

31/12/64

Dr. ที่ดิน 500,000

Cr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

31/12/65

Dr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

Cr. ที่ดิน 500,000

Dr. ขาดทุนจากการลดมูลค่าที่ดิน 100,000

Cr. ที่ดิน 100,000

สมมติ 01/01/66 ขายที่ดินได้ 900,000

Dr. เงินสด 900,000

Cr. ที่ดิน 900,000

ตัวอย่างที่ 4 : ณ วันที่ 01/01/64 บริษัทมีซื้อที่ดินมาในราคาทุน 1,000,000 บาท ณ วันที่ 31/12/64 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,500,000 บาท ณ วันที่ 31/12/65 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 900,000 บาท และ ณ 31/12/66 บริษัทตีราคาที่ดินตามมูลค่ายุติธรรม 1,300,000 บาท

31/12/64

Dr. ที่ดิน 500,000

Cr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

31/12/65

Dr. ส่วนเกินทุนจากการตีราคาที่ดิน 500,000

Cr. ที่ดิน 500,000

Dr. ขาดทุนจากการลดมูลค่าที่ดิน 100,000

Cr. ที่ดิน 100,000

31/12/66 ตีราคาเพิ่ม

Dr. ที่ดิน 400,000

Cr. กำไรจากการตีราคาที่ดิน 100,000

ส่วนเกินทุนจากการตีราคาที่ดิน 300,000

Note: เนื่องจากเคยบันทึกขาดทุนจากการลดมูลค่าที่ดินเอาไว้ 100,000 บาท กิจการจึงสามารถบันทึกกำไรจากการตีราคาได้ 100,000 บาท

ตัวอย่างกรณีอสังหาริมทรัพย์เพื่อการลงทุนตามประกาศสภาวิชาชีพบัญชี 42/2563 สำหรับ TFRS for NPAEs

ตัวอย่างที่ 5 : ณ วันที่ 01/01/64 กิจการซื้ออสังหาริมทรัพย์เพื่อการลงทุน 200,000 บาท กิจการเลือกใช้วิธีการวัดมูลค่าด้วยมูลค่ายุติธรรม ซึ่งการเปลี่ยนแปลงของมูลค่ายุติธรรมเป็นดังนี้

การบันทึกบัญชี ณ 31/12/64

Dr. อสังหาริมทรัพย์เพื่อการลงทุน 40,000

Cr. กำไรจากการเปลี่ยนแปลงมูลค่ายุติธรรม 40,000

การบันทึกบัญชี ณ 31/12/65

Dr. ขาดทุนจากการเปลี่ยนแปลงมูลค่ายุติธรรม 50,000

Cr. อสังหาริมทรัพย์เพื่อการลงทุน 50,000

สรุป TFRS for NPAEs

TFRS for NPAEs เป็นมาตรฐานรายงานทางการเงินที่เกี่ยวข้องกับคนส่วนใหญ่ เนื่องจากนิติบุคคลทั่วประเทศร้อยละ 99 ปฏิบัตตาม TFRS for NPAEs ดังนั้นเราในฐานะผู้ประกอบวิชาชีพบัญชี จึงควรศึกษาและติดตามการเปลี่ยนแปลงที่เกิดขึ้นอย่างสม่ำเสมอจะได้นำไปปฏิบัติได้อย่างถูกต้อง

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ