โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

มาตรฐานรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ หรือ TFRS for NPAEs ที่บังคับใช้ในปี 2566 นั้นมีการเปลี่ยนแปลงไปจากมาตรฐานฉบับเดิมมาก เรียกได้ว่าเป็นการยกเครื่องใหม่เลยทีเดียว การเปลี่ยนแปลงที่เกิดขึ้นเนื่องจาก

- ทำให้มีความสมบูรณ์มากยิ่งขึ้น

- คงความง่าย

- เพิ่มทางเลือกให้มีทางเลือกทางบัญชีที่มากขึ้น

ในบทความนี้จะเป็นการสรุปการเปลี่ยนแปลงทั้งหมดของ TFRS for NPAEs ที่บังคับใช้ในปี 2566

ท่านใดต้องการอบรมบัญชีเก็บชั่วโมง CPD CPA ได้ ดูรายละเอียดที่นี่ : อบรมบัญชีออนไลน์

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

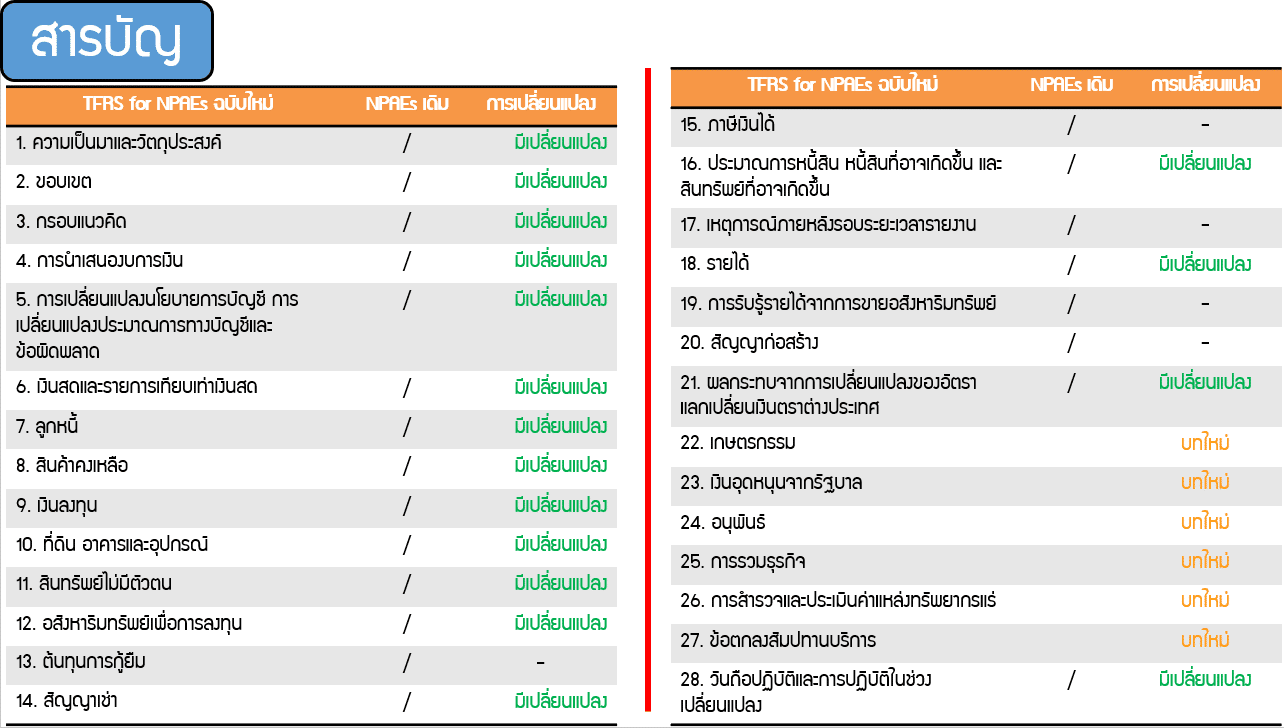

สารบัญ

- สรุปการเปลี่ยนแปลงในแต่ละบท

- บทที่ 1 : ความเป็นมาและวัตถุประสงค์

- บทที่ 2 : ขอบเขต

- บทที่ 3 : กรอบแนวคิด

- บทที่ 4 : การนำเสนองบการเงิน

- บทที่ 5 : การเปลี่ยนแปลงนโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด

- บทที่ 6 : เงินสดและรายการเทียบเท่าเงินสด

- บทที่ 7 : ลูกหนี้

- บทที่ 8 : สินค้าคงเหลือ

- บทที่ 9 : เงินลงทุน

- บทที่ 10 : ที่ดิน อาคารและอุปกรณ์

- บทที่ 11 : สินทรัพย์ไม่มีตัวตน

- บทที่ 12 : อสังหาริมทรัพย์เพื่อการลงทุน

- บทที่ 14 : สัญญาเช่า

- บทที่ 16 : ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น

- บทที่ 18 : รายได้

- บทที่ 21 : ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ

- บทที่ 22-28 : เกษตรกรรม / เงินอุดหนุนจากรัฐบาล / อนุพันธ์ / การรวมธุรกิจ / การสำรวจและประเมินค่าแหล่งทรัพยากรแร่ / ข้อตกลงสัมปทานบริการ / วันถือปฏิบัติและการปฏิบัติในช่วงเปลี่ยนแปลง

- สรุป

สรุปการเปลี่ยนแปลงในแต่ละบท

ในหัวข้อนี้ผมสรุปการเปลี่ยนแปลง TFRS for NPAEs ที่บังคับใช้ในปี 2566 ในแต่ละบทเอาไว้ดังนี้

บทไหนที่มีการเปลี่ยนแปลงผมจะเขียนเอาไว้ว่า “มีเปลี่ยนแปลง” บทไหนที่ไม่ได้มีการเปลี่ยนแปลงจากมาตรฐานรายงานทางการเงินชุดก่อนจะเขียนเอาไว้ว่า “ – ” ส่วนบทไหนที่เป็นบทใหม่เพิ่มเติมเข้ามาจากมาตรฐานรายงานทางการเงินชุดก่อนจะเขียนเอาไว้ว่า “บทใหม่”

บทที่ 2 : ขอบเขต

เพิ่มตัวอย่างประเภทกิจการที่ถือเป็นกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs) เช่น โรงรับจำนำ และ บริษัทบริหารสินทรัพย์ที่มีสถานภาพเป็นบริษัทจำกัด ก็ถือว่าเป็น กิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs)

บทที่ 3 : กรอบแนวคิด

- ขยายความเรื่อง “การดำเนินงานต่อเนื่อง” (ให้ประเมินไปอย่างน้อย 12 เดือนข้างหน้า)

หากฝ่ายบริหารมีความตั้งใจที่จะชำระบัญชี หรือหยุดประกอบธุรกิจ ไม่มีทางเลือกอื่น ต้องไม่จัดทำงบการเงินตามเกณฑ์การดำเนินงานต่อเนื่อง โดยต้องเปิดเผยเรื่องดังต่อไปนี้

- ข้อเท็จจริง

- เกณฑ์ที่ใช้จัดทำงบการเงิน

- เหตุผลที่ไม่อาจถือได้ว่าเป็นกิจการที่จะดำเนินงานอย่างต่อเนื่องได้

- เพิ่มเติมตัวอย่างเรื่อง “เนื้อหาสำคัญกว่ารูปแบบทางกฎหมาย”

- สัญญาเช่าเงินทุน – ผู้เช่าได้รับประโยชน์จากการใช้สินทรัพย์สำหรับอายุการใช้ประโยชน์ส่วนใหญ่ของสินทรัพย์นั้นและมีภาระผูกพันที่ต้องชำระเป็นจำนวนเงินใกล้เคียงกับมูลค่ายุติธรรมของสินทรัพย์และค่าใช้จ่ายทางการเงินที่เกี่ยวข้อง ผู้เช่าจึงต้องรับรู้รายการสินทรัพย์ และหนี้สินในงบการเงิน ถึงแม้ว่ารูปแบบทางกฎหมายจะถือเป็นค่าเช่า

- การจัดทำงบการเงินรวม – อำนาจควบคุมจะพิจารณาจากเนื้อหามากกว่า หากบริษัทใหญ่เข้าไปมีอำนาจในการกำหนดนโยบายทางการเงินและการดำเนินงานของบริษัทย่อย ถึงแม้ว่ารูปแบบทางกฎหมายบริษัทใหญ่ถือหุ้นในสัดส่วนที่ไม่เกินกว่ากึ่งหนึ่งในบริษัทย่อยก็ตาม

บทที่ 4 : การนำเสนองบการเงิน

- เพิ่มเติมเรื่อง “การจัดทำงบการเงินระหว่างกาล”

การจัดทำงบการเงินระหว่างกาล – มาตรฐานไม่ได้บังคับให้จัดทำงบการเงินระหว่างกาล อย่างไรก็ตามกิจการสามารถเลือกได้หากเล็งเห็นถึงประโยชน์ของการจัดทำตามรูปแบบที่กำหนดในมาตรฐานการบัญชี ฉบับที่34 เรื่อง การรายงานทางการเงินระหว่างกาล ในส่วนที่เกี่ยวข้องกับการนำเสนอรายการและการเปิดเผยข้อมูล โดยยกเว้นเรื่องที่ไม่เกี่ยวข้องกับกิจการ NPAEs เช่น การจัดทำงบกระแสเงินสด การแสดงกำไรต่อหุ้น การเปิดเผยข้อมูลเกี่ยวกับบุคคลหรือกิจการที่เกี่ยวข้องกัน เป็นต้น

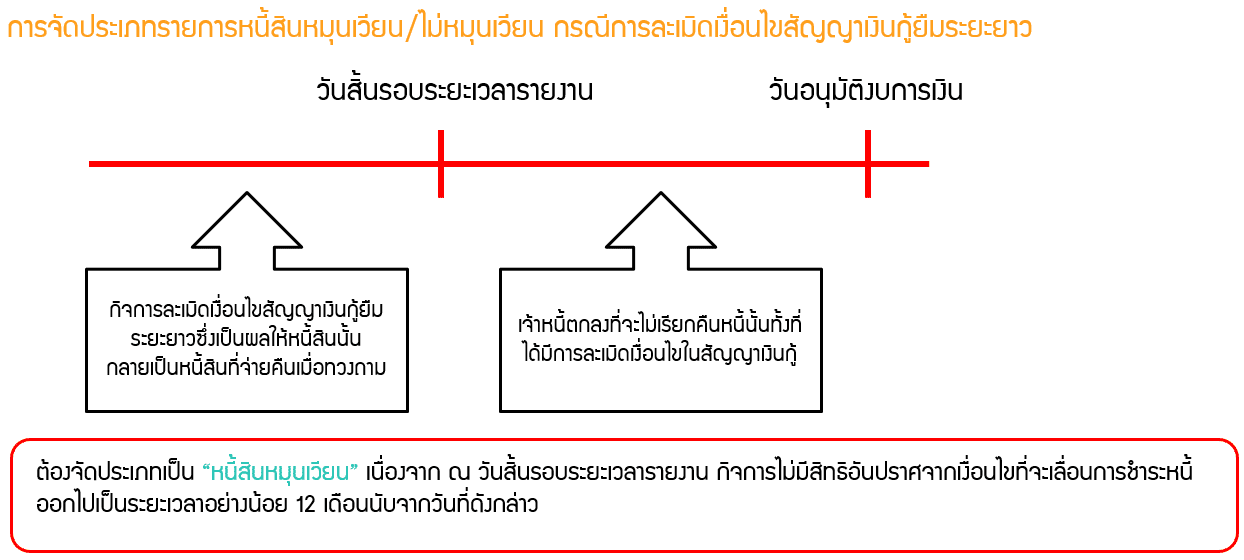

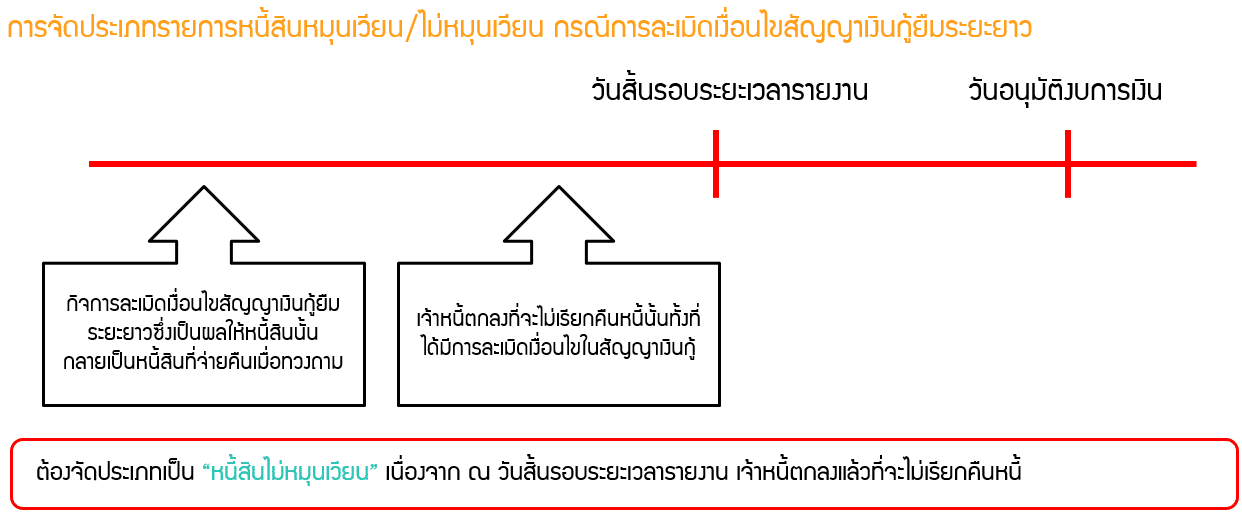

- เพิ่มเติมตัวอย่างการพิจารณา “การจัดประเภทรายการหนี้สินหมุนเวียน/ไม่หมุนเวียน” กรณีการละเมิดเงื่อนไขสัญญาเงินกู้ยืมระยะยาว

ต้องจัดประเภทเป็น “หนี้สินหมุนเวียน” เนื่องจาก ณ วันสิ้นรอบระยะเวลารายงาน กิจการไม่มีสิทธิอันปราศจากเงื่อนไขที่จะเลื่อนการชำระหนี้ออกไปเป็นระยะเวลาอย่างน้อย 12 เดือนนับจากวันที่ดังกล่าว

ต้องจัดประเภทเป็น “หนี้สินไม่หมุนเวียน” เนื่องจาก ณ วันสิ้นรอบระยะเวลารายงาน เจ้าหนี้ตกลงแล้วที่จะไม่เรียกคืนหนี้

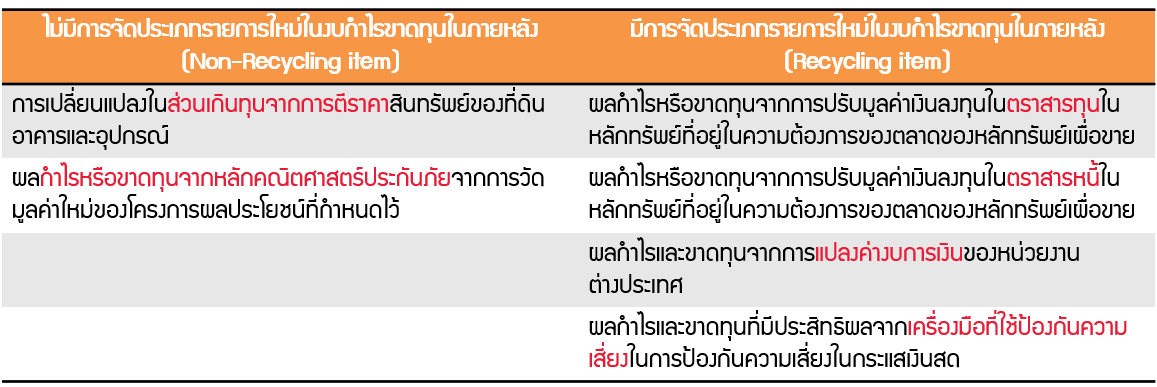

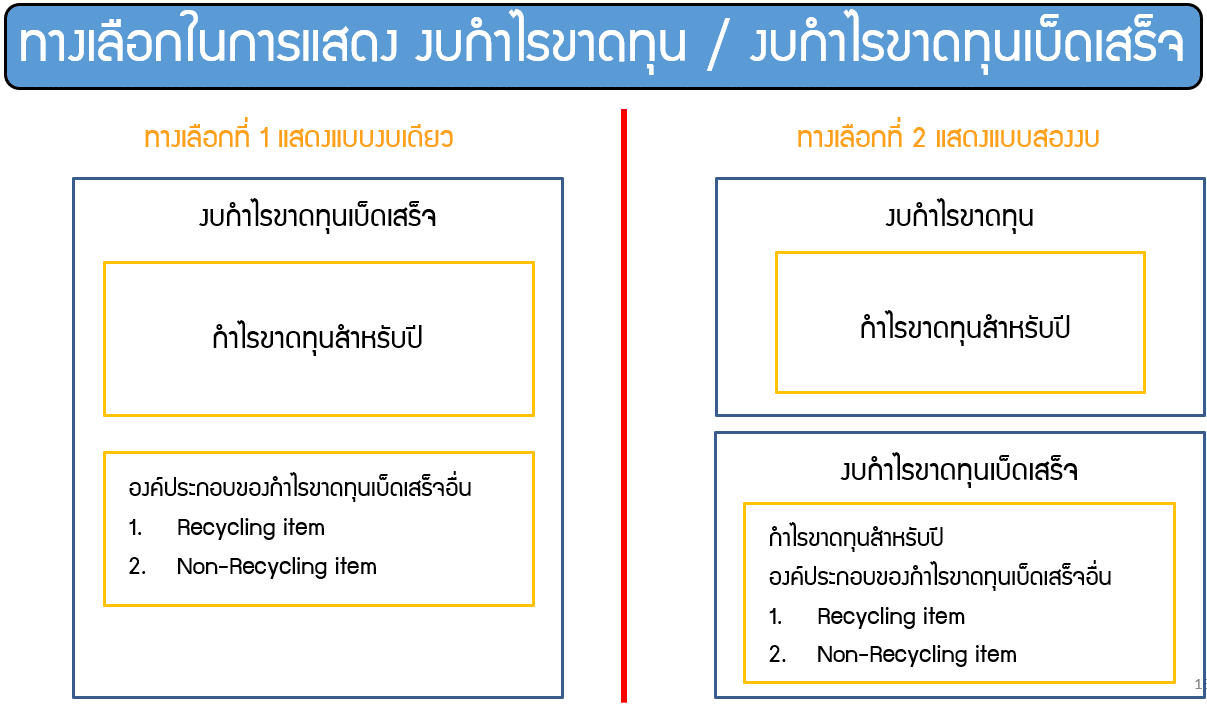

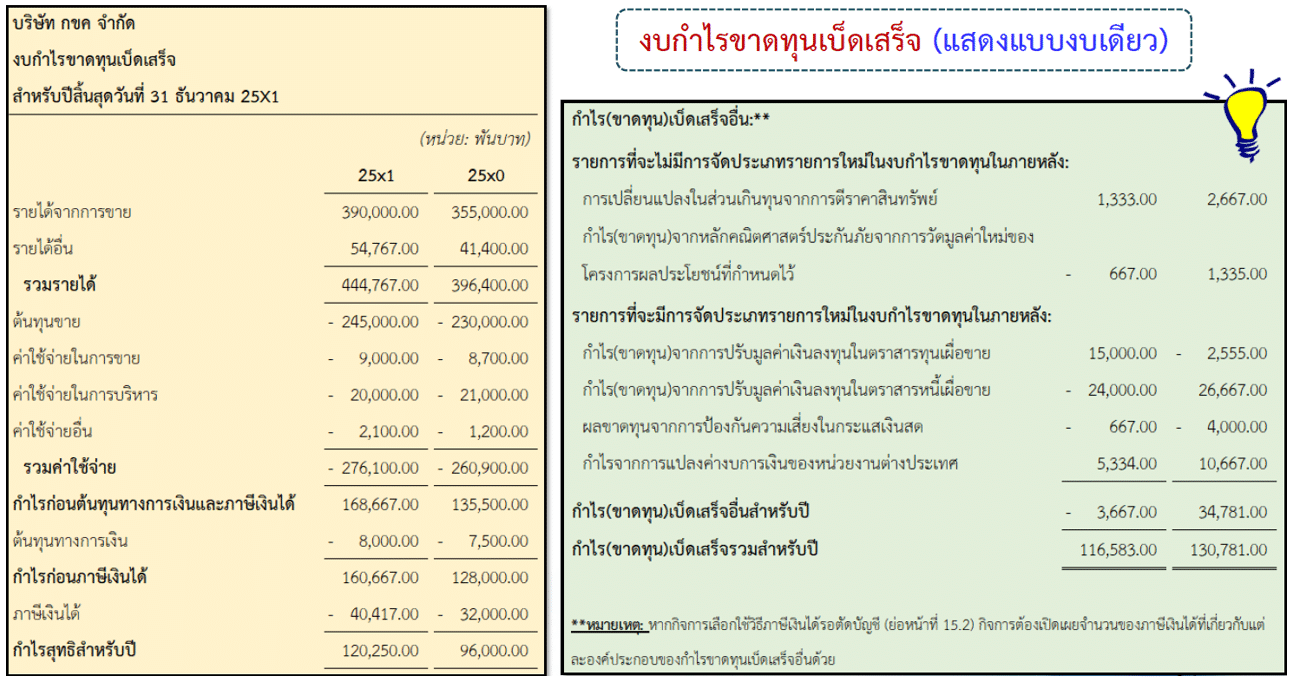

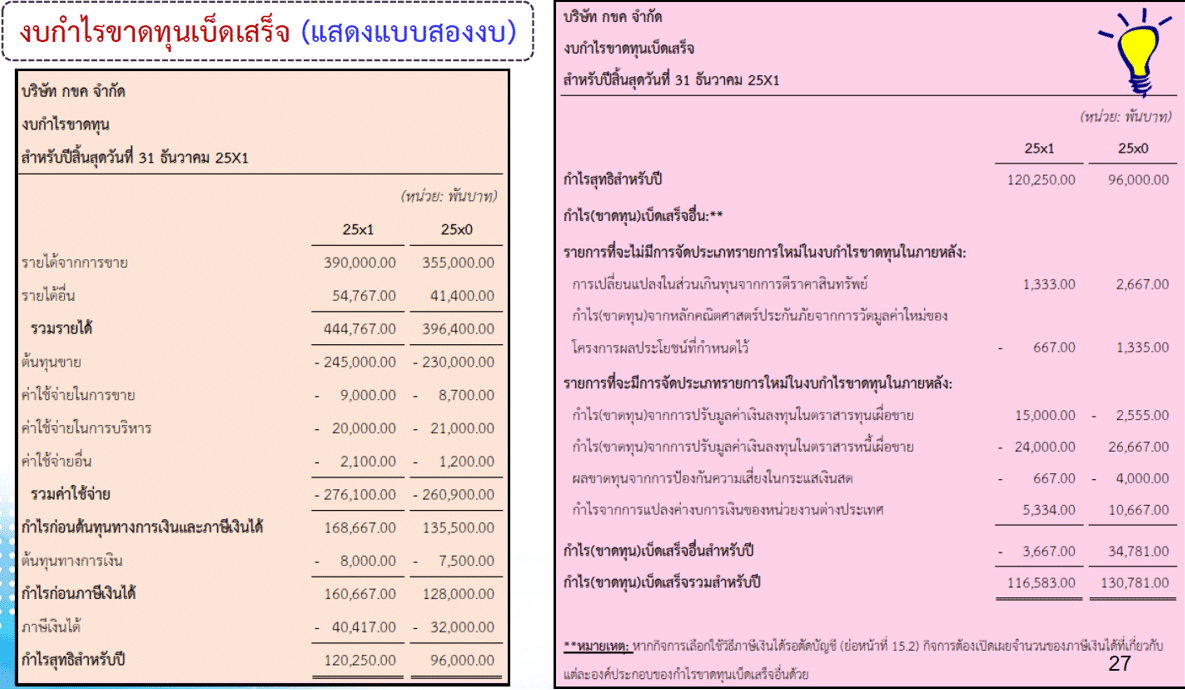

3. เพิ่มเติมหลักการเรื่อง “งบกำไรขาดทุนเบ็ดเสร็จ”

มาตรฐานไม่ได้บังคับให้จัดทำงบกำไรขาดทุนเบ็ดเสร็จ แต่กิจการสามารถเลือกงบกำไรขาดทุนเบ็ดเสร็จได้หากมีรายการกำไรขาดทุนเบ็ดเสร็จอื่นสรุปได้ดังนี้

Note : หากไม่ทำงบกำไรขาดทุนเบ็ดเสร็จให้รับรู้กำไรขาดทุนเบ็ดเสร็จอื่นโดยตรงไปยังส่วนของเจ้าของ

4. เพิ่มเติมเรื่อง “งบการเงินของกลุ่มกิจการ” (อนุญาตให้กิจการจัดทำงบการเงินรวมได้ ทั้งนี้การพิจารณา “เงินลงทุนในบริษัทย่อย” ให้พิจารณาตาม TFRS for NPAEs)

งบการเงินของกลุ่มกิจการ – มาตรฐานไม่ได้บังคับ แต่หากกิจการเลือกจัดทำงบการเงินรวมหรืองบการเงินที่แสดงเงินลงทุนตามวิธีส่วนได้เสีย กิจการต้องนำเสนองบการเงินเฉพาะกิจการด้วย และกิจการต้องถือปฏิบัติตามมาตรฐานการรายงานทางการเงินทั้ง 6 ฉบับดังนี้

Note : ยกเว้นการพิจารณาว่าเงินลงทุนดังกล่าวถือเป็นเงินลงทุนในบริษัทย่อยหรือไม่นั้น กิจการต้องพิจารณาตามนิยามที่กำหนดไว้ในย่อหน้าที่ 9.5 ของมาตรฐานการรายงานทางการเงินฉบับนี้แทนมาตรฐานการรายงานทางการเงิน ฉบับที่ 10 เรื่อง งบการเงินรวม

บทที่ 5 : การเปลี่ยนแปลงนโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด

- แก้ไขหลักการเรื่อง “การเปลี่ยนแปลงนโยบายบัญชี” กรณีไม่สามารถระบุจำนวนเงินของผลกระทบที่เกิดขึ้นในแต่ละงวดบัญชีได้ (เพิ่มในเรื่อง การปรับปรุงยอดยกมาของสินทรัพย์ หนี้สิน และส่วนของเจ้าของสำหรับงวดบัญชีแรกสุดที่สามารถปฏิบัติได้)

การเปลี่ยนแปลงนโยบายบัญชี ให้ดำเนินการเรียงลำดับดังนี้

- ปรับย้อนหลัง (ในทางปฏิบัติหากไม่สามารถระบุจำนวนเงินของ ผลกระทบที่เกิดขึ้นในแต่ละงวดบัญชีที่แสดงเป็นข้อมูลเปรียบเทียบไม่ว่างวดใดงวดหนึ่งหรือหลายงวด ให้ไปใช้ข้อ 2 แทน)

- ปรับปรุงยอดยกมาของสินทรัพย์ หนี้สิน และส่วนของเจ้าของสำหรับงวดบัญชีแรกสุดที่สามารถปฏิบัติได้ (หากกิจการไม่สามารถระบุจำนวนเงินของผลกระทบสะสม ณ ต้นงวดบัญชีปัจจุบัน ให้ไปใช้ข้อ 3 แทน)

- เปลี่ยนทันทีเป็นต้นไป

- ขยายความเรื่องการเปลี่ยนวิธีวัดมูลค่ารายการที่ดิน อาคารและอุปกรณ์จากวิธีราคาทุนมาเป็นราคาที่ตีใหม่ว่า “ไม่ถือเป็นการเปลี่ยนแปลงนโยบายบัญชี” (ไม่ต้องปรับย้อนหลัง)

บทที่ 6 : เงินสดและรายการเทียบเท่าเงินสด

แก้ไขนิยามของ “เงินสด”

มาตรฐานฉบับเดิมอธิบายว่า “เงินสด หมายถึง เงินสดในมือและเงินฝากธนาคาร โดยเงินสดในมือ ได้แก่ ธนบัตรและเหรียญกษาปณ์ที่กิจการมีอยู่ รวมทั้งเงินสดย่อย ธนาณัติ ตั๋วแลกเงินไปรษณีย์ เช็คที่ถึงกำหนดชำระแต่ยังมิได้นำฝาก เช็คเดินทาง และดราฟต์ของธนาคาร สำหรับเงินฝากธนาคาร ได้แก่ เงินฝากธนาคารกระแสรายวันและออมทรัพย์ ทั้งนี้ไม่รวมเงินฝากธนาคารประเภทจ่ายคืนเมื่อสิ้นระยะเวลา (เงินฝากประจำ) และบัตรเงินฝากที่ออกโดยธนาคารพาณิชย์และสถาบันการเงินอื่น ซึ่งมาตรฐานการรายงานทางการเงินฉบับนี้กำหนดให้กิจการแสดงรายการดังกล่าวเป็นเงินลงทุนชั่วคราวโดยจัดประเภทเป็นสินทรัพย์หมุนเวียน หรือเงินลงทุนระยะยาวโดยจัดประเภทเป็นสินทรัพย์ไม่หมุนเวียน”

มาตรฐานฉบับใหม่แก้ไขคำนิยามให้กระชับขึ้นเป็น “เงินสด หมายถึง เงินสดในมือและเงินฝากธนาคารที่ต้องจ่ายคืนเมื่อทวงถาม”

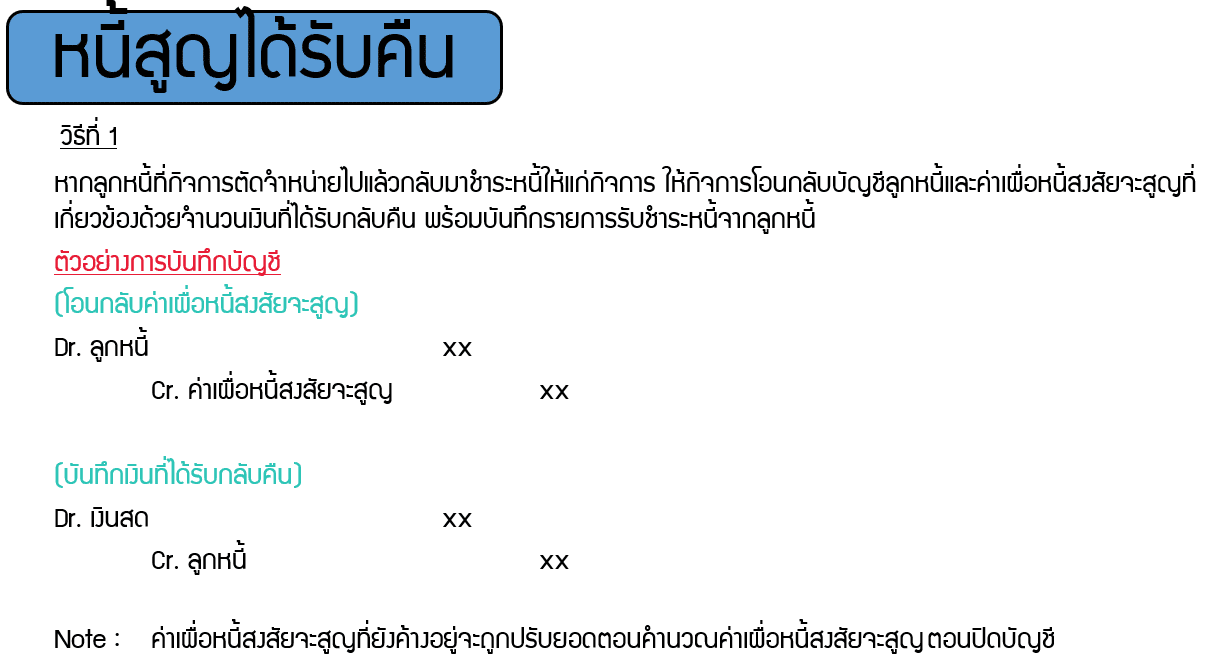

บทที่ 7 : ลูกหนี้

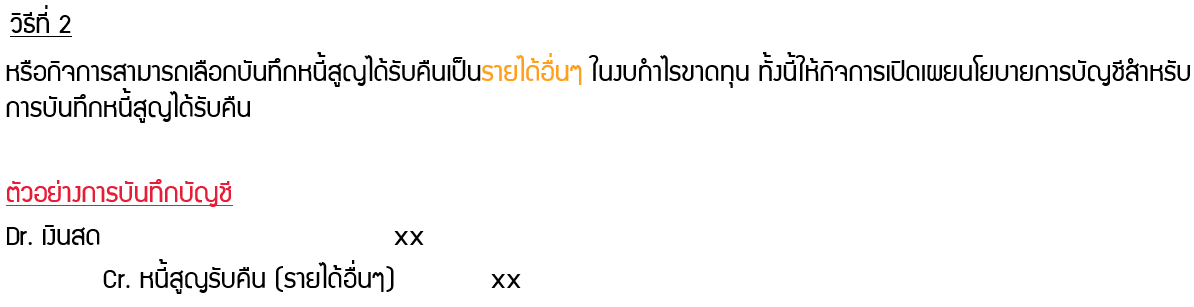

เพิ่มเติมเรื่อง “การรับรู้รายการหนี้สูญรับคืน” เป็นรายได้อื่นๆในงบกำไรขาดทุน (โดยการนำประกาศสภาวิชาชีพบัญชี 13/2555 เข้ามารวม)

สรุปคือหนี้สูญรับคืน สามารถบันทึกได้ทั้ง 2 แบบดังนี้

- โอนกลับบัญชีลูกหนี้และค่าเผื่อหนี้สงสัยจะสูญ ที่เกี่ยวข้องด้วยจำนวนเงินที่รับกลับคืน พร้อมบันทึกรายการรับชำระหนี้จากลูกหนี้

- บันทึกหนี้สูญรับคืนเป็นรายได้อื่น ในงบกำไรขาดทุน (จากเดิมที่ถูกเขียนเอาไว้ในประกาศสภาวิชาชีพบัญชี 13/2555)

บทที่ 9 : เงินลงทุน

- เพิ่มเติมนิยาม “เงินลงทุนในบริษัทย่อย” (กรณีบริษัทใหญ่ถือว่าไม่มีอำนาจควบคุม)

ถือมากกว่า 50% บริษัทใหญ่ถือว่ามีอำนาจในการควบคุมเมื่อบริษัทใหญ่มีอำนาจในการออกเสียงเกินกว่ากึ่งหนึ่ง (ทั้งทางตรงหรือทางอ้อม)

ถือน้อยกว่า 50% บริษัทใหญ่ถือว่าไม่มีอำนาจในการควบคุมเมื่อบริษัทใหญ่มีอำนาจในการออกเสียงน้อยกว่ากึ่งหนึ่ง (ทั้งทางตรงหรือทางอ้อม) (เพิ่มเข้ามาใหม่)

- เพิ่มเติมนิยาม “ต้นทุนการทำรายการ” (วัดมูลค่าเงินลงทุนด้วย ราคาทุน + ต้นทุนการทำรายการ)

ต้นทุนที่เกี่ยวข้องโดยตรงเพื่อให้ได้มาซึ่งเงินลงทุนนั้น โดยต้นทุนนี้จะไม่เกิดขึ้นหากกิจการไม่ซื้อเงินลงทุนดังกล่าว ซึ่งรวมถึงค่าธรรมเนียมและค่านายหน้าที่จ่ายให้กับตัวแทน ที่ปรึกษา นายหน้าและตัวแทนจำหน่าย และค่าภาษีอากรในการโอน ต้นทุนการทำรายการไม่รวมถึงส่วนเกินหรือส่วนลดมูลค่าของตราสารหนี้ ต้นทุนในการจัดหาเงินทุนหรือค่าใช้จ่ายในการบริหารเป็นการภายใน หรือต้นทุนในการถือครอง

บทที่ 10 : ที่ดิน อาคารและอุปกรณ์

- เพิ่มเติมทางเลือกในการวัดมูลค่าภายหลังด้วยวิธี “การตีราคาใหม่” (นำประกาศสภาวิชาชีพบัญชี 42/2563 เข้ามารวม)

- เพิ่มเติมเรื่อง “ที่ดินอาจมีอายุการใช้ประโยชน์จำกัด”

ที่ดินและอาคารเป็นสินทรัพย์ที่แยกจากกันได้และบันทึกแยกจากกันแม้ว่าจะได้มาพร้อมกัน ที่ดินจะมีอายุการใช้ประโยชน์ไม่จำกัดจึงไม่จำเป็นต้องคิดค่าเสื่อมราคา ยกเว้นในบางกรณี เช่น เหมืองแร่ที่ทำบนผิวดิน หรือพื้นที่ที่ใช้สำหรับการทิ้งขยะ

- เพิ่มเติมเรื่องการใช้ “มูลค่าจากการใช้ของสินทรัพย์แทนประมาณราคาขายหักด้วยต้นทุนในการขาย” สำหรับการพิจารณาเรื่องการลดลงของมูลค่าที่ดิน อาคาร และอุปกรณ์ (นำประกาศสภาวิชาชีพบัญชี 13/2555 เข้ามารวม)

ในการพิจารณาเรื่องการลดลงของมูลค่าที่ดิน อาคาร และอุปกรณ์ กิจการสามารถพิจารณามูลค่าจากการใช้ของสินทรัพย์ (Value in use) (ตามวิธีคำนวณที่ระบุในมาตรฐานการบัญชี ฉบับที่ 36 เรื่อง การด้อยค่าของสินทรัพย์) แทนประมาณราคาขายหักด้วยต้นทุนในการขายได้ หากสามารถประมาณมูลค่าจากการใช้สินทรัพย์ได้อย่างน่าเชื่อถือ

- แก้ไขเรื่องการจัดประเภทรายการ “สินทรัพย์ไม่หมุนเวียนที่ถือเอาไว้เพื่อขาย”

เดิม : ถือว่าเป็นสินทรัพย์ไม่หมุนเวียน

ใหม่ : กิจการต้องแยกแสดงการจัดประเภทของสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายในงบแสดงฐานะการเงินเป็นรายการหมุนเวียนและไม่หมุนเวียน

- เพิ่มเติมนิยาม “มูลค่าตามบัญชี”

มูลค่าตามบัญชี คือ จำนวนเงินของสินทรัพย์ที่รับรู้หลังจากหักค่าเสื่อมราคาสะสม และค่าเผื่อการลดลงของมูลค่า

บทที่ 11 : สินทรัพย์ไม่มีตัวตน

แก้ไขเรื่องอายุการใช้ประโยชน์สำหรับ “สินทรัพย์ไม่มีตัวตนที่อายุการใช้ประโยชน์ไม่ทราบได้แน่นอน” (ไม่รวมค่าความนิยม)

เดิม : ตัดจำหน่าย 10 ปี

ใหม่ : ตัดจำหน่ายไม่เกิน 10 ปี

(เพื่อให้มีความยืดหยุ่นมากขึ้น)

บทที่ 12 : อสังหาริมทรัพย์เพื่อการลงทุน

เพิ่มเติมทางเลือกในการวัดมูลค่าภายหลังการรับรู้รายการด้วยวิธี “มูลค่ายุติธรรม” (นำประกาศสภาวิชาชีพบัญชี 42/2563 เข้ามารวม)

- วิธีราคาทุน

1.1 โดยให้แสดงรายการด้วยราคาทุน หักค่าเสื่อมราคาสะสมและค่าเผื่อการลดลงของมูลค่า (ถ้ามี)

1.2 บันทึกการเปลี่ยนแปลงระหว่างงวดเข้างบกำไรขาดทุนผ่านค่าเสื่อมราคา

- วิธีมูลค่ายุติธรรม

2.1 รับรู้กำไรขาดทุนจากการเปลี่ยนแปลงในราคายุติธรรมที่เกิดขึ้นเข้างบกำไรขาดทุนทันที

2.2 ไม่มีการคิดค่าเสื่อมราคา และค่าเผื่อการลดลงของมูลค่า

การโอนเปลี่ยนประเภท

- หากกิจการเลือกใช้วิธีราคาทุน การโอนระหว่างอสังหาริมทรัพย์เพื่อการลงทุน อสังหาริมทรัพย์ที่มีไว้ใช้งาน และสินค้าคงเหลือจะไม่ทำให้มูลค่าตามบัญชีของอสังหาริมทรัพย์นั้นเปลี่ยนแปลงและจะไม่ทำให้ราคาทุนของอสังหาริมทรัพย์ที่ใช้ในการวัดมูลค่าหรือการเปิดเผยข้อมูลเปลี่ยนแปลง

- หากกิจการเลือกใช้วิธีมูลค่ายุติธรรม

บทที่ 14 : สัญญาเช่า

มีการแก้ไขคำศัพท์จากคำว่า “สัญญาเช่าการเงิน” เป็น “สัญญาเช่าเงินทุน”

บทที่ 16 : ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น

เพิ่มเติมนิยาม “สินทรัพย์ที่อาจเกิดขึ้น” และการเปิดเผยประมาณการผลกระทบทางการเงินด้วยประมาณการที่ดีที่สุด

“สินทรัพย์ที่อาจเกิดขึ้น” คือ สินทรัพย์ที่อาจมีอยู่อันเนื่องมาจากเหตุการณ์ในอดีต ซึ่งความมีอยู่จริงของสินทรัพย์นั้นจะได้รับการยืนยันต่อเมื่อเหตุการณ์ในอนาคตที่ยังไม่แน่นอนเหตุการณ์หนึ่งหรือมากกว่าหนึ่งเหตุการณ์เกิดขึ้นหรือไม่เกิดขึ้น โดยเหตุการณ์ดังกล่าวไม่อยู่ในความควบคุมทั้งหมด ของกิจการ

การปฏิบัติทางบัญชี ณ วันสิ้นรอบระยะเวลารายงาน

- กิจการต้องเปิดเผยรายละเอียดเกี่ยวกับลักษณะของสินทรัพย์ที่อาจเกิดขึ้น และ

- หากทำได้ในทางปฏิบัติ กิจการต้องเปิดเผยประมาณการผลกระทบทางการเงินซึ่งวัดมูลค่าด้วยประมาณการที่ดีที่สุด

บทที่ 18 : รายได้

- เพิ่มเติมเรื่อง “โปรแกรมสิทธิพิเศษแก่ลูกค้า” (การรับรู้รายการ การวัดมูลค่า และการเปิดเผยข้อมูล)

“โปรแกรมสิทธิพิเศษแก่ลูกค้า” สามารถรับรู้รายการได้ 2 วิธีคือ

- รับรู้คะแนนสะสมเป็นประมาณการหนี้สินพร้อมกับรับรู้ค่าใช้จ่าย ด้วยจำนวนประมาณการที่ดีที่สุด ณ วันสิ้นรอบระยะเวลารายงาน

- รับรู้คะแนนสะสมเป็นหนี้สินแยกต่างหากจากรายการขายที่กิจการให้คะแนนสะสม (รายได้รอรับรู้) (การขายเริ่มแรก) ด้วยการปันส่วนมูลค่ายุติธรรมของสิ่งตอบแทนที่ได้รับหรือค้างรับจากการขายเริ่มแรกให้กับคะแนนสะสม (โดยอ้างอิงจากมูลค่ายุติธรรมของคะแนนสะสม) และส่วนประกอบอื่นของรายการขายนั้น โดยภายหลังจะรับรู้เป็นรายได้เมื่อลูกค้ามาใช้สิทธิแลกคะแนนสะสม และกิจการได้ปฏิบัติตามภาระผูกพันที่จะจัดหารางวัลนั้น

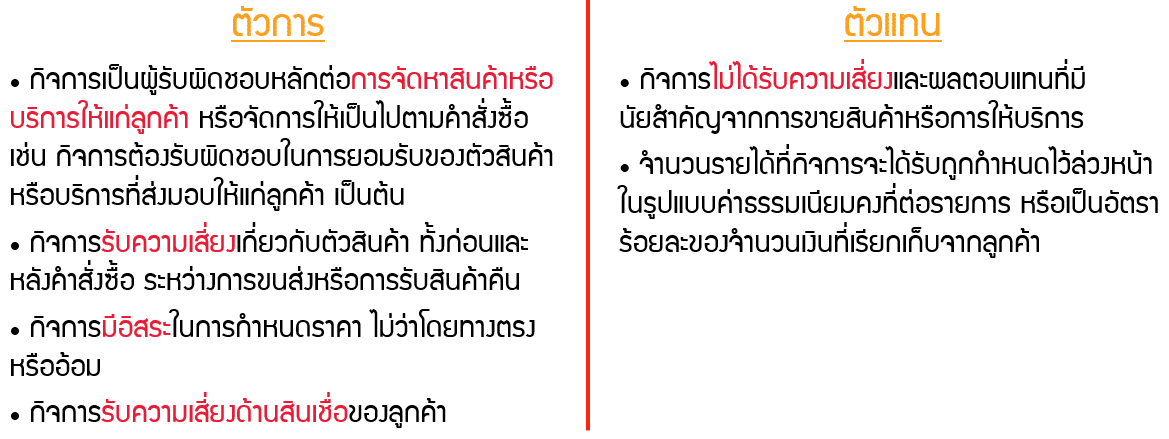

- เพิ่มเติมข้อบ่งชี้ในการพิจารณาเป็น “ตัวการหรือตัวแทน”

Note : กิจการซึ่งเป็นตัวการต้องแสดงรายได้ด้วยจำนวนเงินของสิ่งตอบแทนขั้นต้นที่คาดว่าจะได้รับ แต่กิจการซึ่งเป็นตัวแทนต้องแสดงรายได้ด้วยจำนวนเงินค่าธรรมเนียมหรือค่านายหน้าซึ่งคาดว่าจะได้รับ (สิ่งตอบแทนสุทธิที่ได้รับ)

บทที่ 21 : ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ

- แก้ไขเพิ่มเติมนิยาม “เงินตราต่างประเทศ” “รายการที่เป็นตัวเงิน” “รายการที่ไม่เป็นตัวเงิน” และ “สกุลเงินที่ใช้นำเสนองบการเงิน”

- เพิ่มเติมเรื่องการรายงาน ณ วันสิ้นรอบระยะเวลารายงานในงวดถัดมาสำหรับ “รายการที่ไม่เป็นตัวเงินที่เป็นเงินตราต่างประเทศ ซึ่งบันทึกด้วยมูลค่ายุติธรรม”

- เพิ่มเติมเรื่อง “การรับรู้ผลต่างของอัตราแลกเปลี่ยน” สำหรับรายการผลกำไรหรือขาดทุนของรายการที่ไม่เป็นตัวเงินในส่วนของเจ้าของ

- ตัดเรื่องการแปลงค่ารายการสินทรัพย์ที่เป็นตัวเงินที่อยู่ในสกุลเงินตราต่างประเทศ โดยใช้อัตราแลกเปลี่ยนที่ธนาคารรับซื้อ (สินทรัพย์) และที่ธนาคารขาย (หนี้สิน)

- เพิ่มเติมหลักการ “การแปลงค่าผลการดำเนินงานและฐานะการเงินของหน่วยงานต่างประเทศที่เป็นสาขา”

- เพิ่มเติมเรื่อง “การแปลงค่าผลการดำเนินงานและฐานะการเงินของหน่วยงานต่างประเทศในงบการเงินรวมหรืองบการเงินตามวิธีส่วนได้เสีย”

- เพิ่มเติมเรื่อง “สกุลเงินที่ใช้ในการดำเนินงาน”

บทที่ 22-28 : เกษตรกรรม / เงินอุดหนุนจากรัฐบาล / อนุพันธ์ / การรวมธุรกิจ / การสำรวจและประเมินค่าแหล่งทรัพยากรแร่ / ข้อตกลงสัมปทานบริการ / วันถือปฏิบัติและการปฏิบัติในช่วงเปลี่ยนแปลง

บทเหล่านี้จะเป็นบทใหม่ที่ไม่มีใน TFRS for NPAEs ฉบับเดิม จะมีเนื้อหาค่อนข้างมาก หากผู้ใดสนใจสามารถศึกษาต่อได้ที่ www.cpdtutor.com อบรมบัญชีออนไลน์ เก็บชั่วโมง CPD CPA ได้ (หลักสูตรนี้จะเปิดตั้งแต่เดือน 7 ปี 2566)

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า