โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

วัตถุดิบ (Raw material) คือสิ่งของหรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิตสินค้าหรือให้บริการ ยกตัวอย่างเช่น ผ้าเป็นวัตถุดิบที่ใช้ในการผลิตเสื้อผ้า หรือ กระดุมก็ถือว่าเป็นวัตถุดิบในการผลิตเสื้อผ้า เช่นกัน

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ความหมายของวัตถุดิบ?

หลายคนอาจมีความสงสัยว่าคำว่า สินค้าคงเหลือ กับ วัตถุดิบ นั้นแตกต่างกันอย่างไร ในที่นี้จะขออธิบายคำว่าสินค้าคงเหลือตามนิยามในทางบัญชีกันก่อน

สินค้าคงเหลือ หมายถึง สินทรัพย์ซึ่งมีลักษณะใดลักษณะหนึ่งดังต่อไปนี้

- 1. ถือไว้เพื่อขายตามลักษณะการประกอบธุรกิจตามปกติของกิจการ

- 2. อยู่ในระหว่างกระบวนการผลิตเพื่อให้เป็นสินค้าสำเร็จรูปเพื่อขาย

- 3. อยู่ในรูปของวัตถุดิบ หรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิตสินค้าหรือให้บริการ

ดังนั้นจะเห็นได้ว่า วัตถุดิบ นั้นเป็นส่วนหนึ่งของสินค้าคงเหลือ หรือเป็น Subset ของคำว่าสินค้าคงเหลือนั่นเอง

ศึกษารายละเอียดเพิ่มเติมเกี่ยวกับสินค้าคงเหลือได้ที่ : สินค้าคงเหลือ (inventory) สต๊อกสินค้า คืออะไร?

สำหรับความหมายของคำว่าวัตถุดิบตามนิยามทางบัญชี นั่นคือ สิ่งของหรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิตสินค้าหรือให้บริการ

ประเภทของวัตถุดิบ

วัตถุดิบสามารถแบ่งออกได้เป็น 2 ประเภท ดังนี้

- วัตถุดิบทางตรง

- วัตถุดิบทางอ้อม

วัตถุดิบทางตรง (Direct material) คือ วัตถุดิบหลักที่ใช้ในการผลิต และสามารถระบุได้อย่างชัดเจนว่าวัตถุดิบเหล่านั้นใช้ไปในการผลิตเป็นสินค้าสำเร็จรูป ด้วยจำนวนวัตถุดิบเท่าใด และมีต้นทุนวัตถุดิบเป็นจำนวนกี่บาท ลักษณะที่สำคัญอีกอย่างคือวัตถุดิบทางตรงมักจะเป็นสัดส่วนต้นทุนหลัก ของต้นทุนสินค้าสำเร็จรูป

วัตถุดิบทางอ้อม (Indirect material) คือ วัตถุดิบต่างๆที่ใช้ในการผลิตสินค้าเช่นเดียวกัน แต่ไม่ใช่วัตถุดิบหลัก และไม่สามารถระบุได้อย่างชัดเจนว่าวัตถุดิบเหล่านั้นใช้ไปในการผลิตเป็นสินค้าสำเร็จรูป เป็นจำนวนแน่นอนเท่าใด และมีต้นทุนวัตถุดิบที่แน่นอนเป็นจำนวนกี่บาท

ตัวอย่างของวัตถุดิบ

ในหัวข้อนี้เราลองมาดูตัวอย่างของวัตถุดิบทางตรง และ วัตถุดิบทางอ้อมกัน ในส่วนแรกนี้ขอเริ่มที่วัตถุดิบทางตรงก่อน

วัตถุดิบทางตรง

หากเราทำธุรกิจเกี่ยวกับการผลิตรถยนต์ วัตถุดิบทางตรงซึ่งเป็นตัวหลักที่ใช้ในการผลิต คือ ตัวถังรถยนต์ พวงมาลัย ล้อรถยนต์ เบาะรถยนต์ ท่อไอเสีย เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการทำอาหารขาย วัตถุดิบทางตรงซึ่งเป็นตัวหลักที่ใช้ในการผลิต คือ ข้าว เนื้อหมู เนื้อไก่ เนื้อปลา เนื้อกุ้ง ผัก เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการผลิตสายไฟ วัตถุดิบทางตรงซึ่งเป็นตัวหลักที่ใช้ในการผลิต คือ ทองแดง ตัวหุ้มสายไฟ เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการสร้างบ้านขาย วัตถุดิบทางตรงซึ่งเป็นตัวหลักที่ใช้ในการผลิต คือ อิฐ หิน ปูน ทราย โคมไฟ ประตู หน้าต่าง กระเบื้อง ฝ้าเพดาน เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการนำเข้ามือถือมาเพื่อขาย กรณีนี้จะไม่มีวัตถุดิบทางตรง เนื่องจากสินค้ามือถือที่นำเข้ามานั้นไม่เข้าคำนิยามของวัตถุดิบ แต่เข้านิยามของสินค้าสำเร็จรูป

วัตถุดิบทางอ้อม

หากเราทำธุรกิจเกี่ยวกับการผลิตรถยนต์ วัตถุดิบทางอ้อมซึ่งไม่ใช่ตัวหลักที่ใช้ในการผลิต เช่น น้ำมันหล่อลื่นที่ใช้ในเครื่องจักร วัสดุที่เอาไว้ใช้ในการซ่อมแซมเครื่องจักร เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการทำอาหารขาย วัตถุดิบทางอ้อมซึ่งไม่ใช่ตัวหลักที่ใช้ในการผลิต เช่น น้ำมันที่เอาไว้ใช้ทำอาหาร เครื่องปรุงรส เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการผลิตสายไฟ วัตถุดิบทางอ้อมซึ่งไม่ใช่ตัวหลักที่ใช้ในการผลิต เช่น น้ำมันหล่อลื่นที่ใช้ในเครื่องจักร วัสดุที่เอาไว้ใช้ในการซ่อมแซมเครื่องจักร เทปพันสายไฟ เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการสร้างบ้านขาย วัตถุดิบทางอ้อมซึ่งไม่ใช่ตัวหลักที่ใช้ในการผลิต เช่น น๊อต ตะปู สกรูน้ำมันหล่อลื่นที่ใช้ในเครื่องจักร วัสดุที่เอาไว้ใช้ในการซ่อมแซมเครื่องจักร เป็นต้น

หากเราทำธุรกิจเกี่ยวกับการนำเข้ามือถือมาเพื่อขาย กรณีนี้จะไม่มีวัตถุดิบทางอ้อม เนื่องจากสินค้ามือถือที่นำเข้ามานั้นไม่เข้าคำนิยามของวัตถุดิบ แต่เข้านิยามของสินค้าสำเร็จรูป

วัตถุดิบเกี่ยวข้องกับกระบวนการผลิตอย่างไร

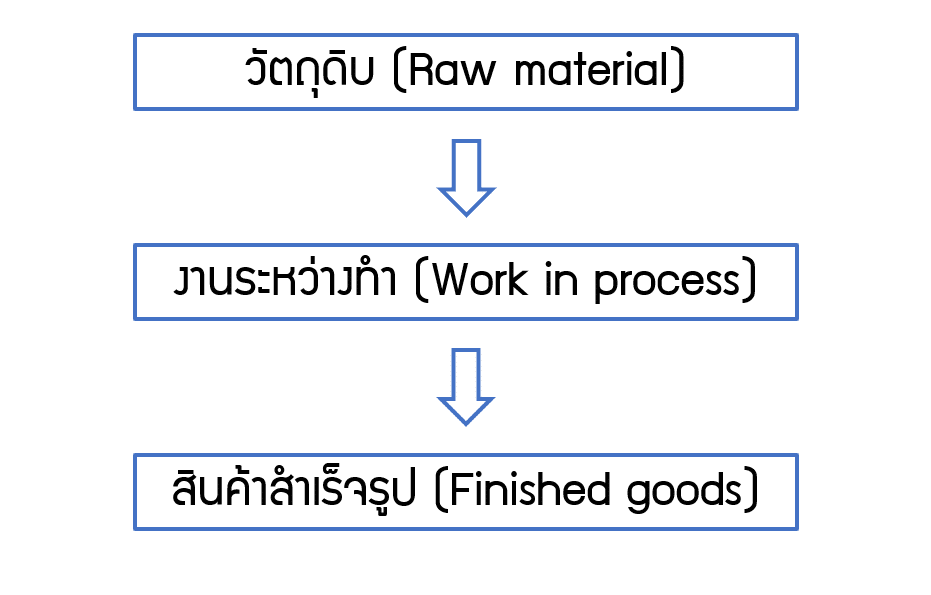

วัตถุดิบ (Raw material) เป็นจุดเริ่มต้นของขบวนการผลิต เมื่อเรานำวัตถุดิบเข้าไปในกระบวนการผลิต สินค้าที่อยู่ในระหว่างการผลิตนั้นเราจะเรียกว่า งานระหว่างทำ (Work in process) และเมื่อกระบวนการผลิตทั้งสิ้นเสร็จแล้ว สินค้าที่ได้มาจะเรียกว่า สินค้าสำเร็จรูป (Finished goods) ตามแผนภาพดังนี้

วิธีการคำนวณต้นทุนของวัตถุดิบ

ในการคำนวณต้นทุนของวัตถุดิบ ตามมาตรฐานบัญชีกำหนดเอาไว้ว่า

“ต้นทุนในการซื้อของสินค้าคงเหลือประกอบด้วย ราคาซื้อ อากรขาเข้าและภาษีอื่น (สุทธิจากจำนวนที่กิจการจะได้รับคืนในภายหลังจากหน่วยงานที่มีหน้าที่จัดเก็บภาษี) รวมทั้งค่าขนส่ง ค่าขนถ่าย และต้นทุนอื่นๆ ซึ่งเกี่ยวข้องโดยตรงกับการได้มาซึ่งสินค้าสำเร็จรูป วัตถุดิบ และบริการ ในการคำนวณต้นทุนในการซื้อสินค้าให้นำส่วนลดการค้า เงินที่ได้รับคืนและรายการอื่นๆ ที่คล้ายคลึงกันมาหักออก”

ยกตัวอย่างเช่น

บริษัท A ซื้อวัตถุดิบเข้ามาใช้ผลิตสินค้าในบริษัท โดยมีรายละเอียดดังนี้

- ค่าสินค้า (วัตถุดิบ) 1,000 บาท

- ค่าขนส่งสินค้า 100 บาท

- ค่าอากรขาเข้า 50 บาท

- ค่าบริการทดสอบคุณภาพของสินค้า 30 บาท

- ค่าที่ปรึกษาในการวางแผนงานผลิต

- บริษัทจะต้องนำต้นทุนทางตรงทั้งหมดมารวมเป็นต้นทุนของวัตถุดิบ ดังต่อไปนี้ ค่าสินค้า (วัตถุดิบ) + ค่าขนส่งสินค้า + ค่าอากรขาเข้า + ค่าบริการทดสอบคุณภาพของสินค้า โดยที่ไม่ต้องรวม ค่าที่ปรึกษาในการวางแผนงานผลิต เนื่องจากไม่ใช่ค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการได้มาซึ่งวัตถุดิบ ดังนั้นต้นทุนของวัตถุดิบ = 1,000 + 100 + 50 + 30 = 1,180 บาท นั่นเอง

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า