โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

สินค้าคงเหลือ หรือ inventory คือ วัตถุดิบที่ใช้ผลิตสินค้า งานระหว่างทำ และสินค้าสำเร็จรูปที่บริษัทมีไว้เพื่อขายในกิจการ บางคนก็จะเรียกว่าสต๊อกสินค้า ในบทความนี้เราจะมาทำความเข้าใจทุกๆแง่มุมของสินค้าคงเหลือกัน

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

สินค้าคงเหลือ (inventory) คืออะไร?

ตามที่ได้อธิบายไปในเบื้องต้นแล้วว่าสินค้าคงเหลือ หรือ inventory (บางคนเรียกว่า สต๊อกสินค้า) คือ วัตถุดิบที่ใช้ผลิตสินค้า งานระหว่างทำ และสินค้าสำเร็จรูปที่บริษัทมีไว้เพื่อขายในกิจการ

วัตถุดิบที่ใช้ผลิตสินค้า จะเป็นส่วนประกอบที่นำมาทำให้เกิดสินค้าสำเร็จรูป ยกตัวอย่างเช่น หากเราทำธุรกิจผลิตเสื้อผ้าเพื่อขาย ดังนั้นวัตถุดิบของเราก็คือ ผ้า กระดุม เส้นด้าย เป็นต้น หรือหากเราทำธุรกิจผลิตเครื่องสำอางค์ ดังนั้นวัตถุดิบของเราก็คือสารเคมีต่างๆที่เอามาใช้ในการผลิต เป็นต้น

งานระหว่างทำ ก็เป็นส่วนหนึ่งของ สินค้าคงเหลือ (inventory) เช่นกัน โดยงานระหว่างทำคือสินค้าที่เข้าสู่กระบวนการผลิตและอยู่ในระหว่างการผลิต เช่น หากเราทำธุกิจผลิตผ้า งานระหว่างทำก็คือ เส้นด้ายที่อยู่ในเครื่องทอผ้า ที่กำลังทอออกมาเป็นตัวผ้า เป็นต้น

สินค้าสำเร็จรูป คือสินค้าที่ผ่านขั้นตอนกระบวนการผลิตเสร็จสิ้นแล้ว และสามารถนำมาขายให้แก่ลูกค้าได้ เช่น เสื้อผ้า เครื่องสำอางค์ เป็นต้น หรือหากเราทำธุรกิจผลิตรถยนต์เพื่อขาย สินค้าสำเร็จรูปก็คือรถยนต์ เป็นต้น

ต้นทุนของสินค้าคงเหลือ (inventory) / สต๊อกสินค้า ประกอบด้วยอะไรบ้าง?

ในส่วนนี้ต้องแบ่งออกเป็น 2 กรณี นั้นคือกรณีทำธุรกิจซื้อมาขายไปสินค้า และอีกกรณีคือทำธุรกิจผลิตสินค้าเพื่อขาย

ในกรณีทำธุรกิจซื้อมาขายไปสินค้า ต้นทุนของสินค้าจะประกอบด้วยราคาซื้อ และค่าใช้จ่ายทางตรงอื่นๆที่ทำให้สต๊อกสินค้านั้นอยู่ในสภาพพร้อมใช้งาน หากเราซื้อสินค้าเข้ามาและมีค่าขนส่งในการซื้อสินค้า เราก็จะต้องรวมค่าขนส่งดังกล่าวเป็นต้นทุนของสินค้าด้วยเพราะค่าขนส่งเป็นค่าใช้จ่ายทางตรงอื่นๆที่ทำให้สินค้านั้นอยู่ในสภาพพร้อมใช้งาน ยกตัวอย่างเช่น หากเราซื้อสต๊อกสินค้าในราคา 100 บาท และมีค่าขนส่ง 3 บาท ต้นทุนของสินค้าก็จะอยู่ที่ 100 + 3 = 103 บาท เป็นต้น

ในกรณีที่เราทำธุรกิจผลิตสินค้าเพื่อขาย ต้นทุนของสินค้าจะประกอบด้วย 1) วัตถุดิบทางตรง 2) ค่าแรงงานทางตรง 3) ค่าใช้จ่ายในการผลิต 4) ค่าใช้จ่ายทางตรงอื่นๆที่ทำให้สินค้านั้นอยู่ในสภาพพร้อมใช้งาน

วิธีการคำนวณต้นทุนขายสินค้าคงเหลือ (inventory) / สต๊อกสินค้า

ในปัจจุบันเวลาที่เราขายสินค้าออกไป จะมีวิธีในการคำนวณต้นทุนขายอยู่ 3 วิธีหลักๆดังนี้

- วิธีราคาเจาะจง (Specific)

- วิธีเข้าก่อนออกก่อน (FIFO)

- วิธีถัวเฉลี่ยต้นทุนสินค้าที่ซื้อเข้ามาแต่ละงวด (Weighted Average)

วิธีราคาเจาะจง (Specific) เหมาะสำหรับเอาไว้ใช้กรณีที่สต๊อกสินค้าแต่ละชิ้นจะมีมูลค่าเป็นของตัวเอง เมื่อมีรายการขายสินค้าก็จะบันทึกจำนวนต้นทุนของสินค้าชิ้นนั้นเลย ดังนั้นวิธีนี้จึงเหมาะกับสินค้าที่มีลักษณะเฉพาะ ไม่สามารถสับเปลี่ยนได้ เช่น เครื่องเพชรหรือชุดเฟอร์นิเจอร์สั่งทำ เป็นต้น

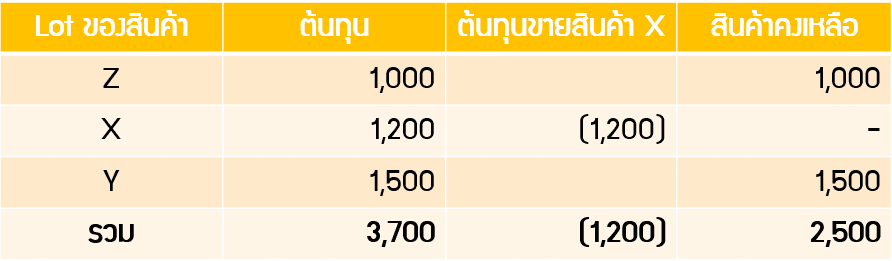

ยกตัวอย่างเช่น หากซื้อสต๊อกสินค้า Z ซึ่งมีมูลค่า 1,000 บาท ก็ต้องบันทึกบัญชีว่ามีสินค้าคงเหลืออยู่ 1,000 บาท ต่อมาเมื่อซื้อสต๊อกสินค้า X ซึ่งมีมูลค่า 1,200 บาท มูลค่าสินค้าคงเหลือก็จะเท่ากับ 2,200 บาท (1,000 + 1,200) เมื่อซื้อสต๊อกสินค้า Y ที่มีมูลค่า 1,500 บาท มูลค่าสินค้าคงเหลือรวมก็จะเท่ากับ 3,700 บาท (1,000 + 1,200 + 1,500) ต่อมาเมื่อลูกค้าซื้อสินค้าเกิดขึ้น ก่อนจะบันทึกบัญชีก็ต้องกลับไปดูให้ชัดเจนว่าเป็นสินค้าชิ้นไหน หากเป็นสต๊อกสินค้า X มูลค่าของสินค้าคงเหลือในโกดังก็จะเหลือ 2,500 บาท (1,000 + 1,500) และมูลค่าต้นทุนขายในงบกำไรขาดทุนเท่ากับ 1,200 บาทตามมูลค่าที่ซื้อมาของสต๊อกสินค้า X

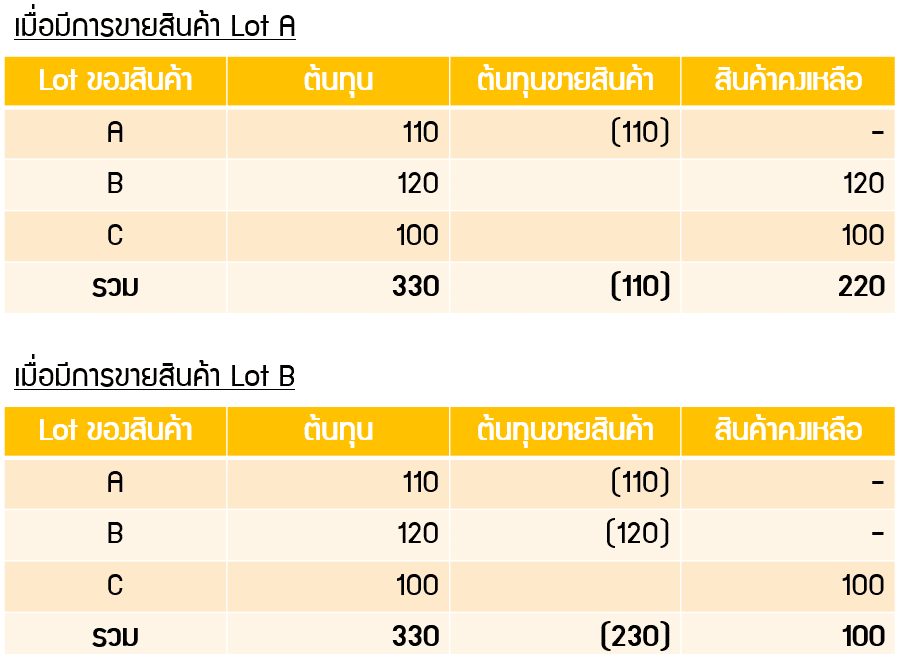

วิธีเข้าก่อนออกก่อน (FIFO) เป็นอีกวิธีหนึ่งที่ได้รับความนิยม เพราะเป็นวิธีที่เข้าใจง่ายและบันทึกได้ไม่ยุ่งยาก ซึ่งจากชื่อก็ได้บอกอยู่แล้วว่า “เข้าก่อน ออกก่อน” หรือหากจะขยายความก็คือ หากสินค้า Lot A, B, C เข้ามาในโกดังตามลำดับ เมื่อขายออกไป สินค้า Lot A ย่อมต้องออกก่อนสินค้า Lot B และ C

ยกตัวอย่างเช่น บริษัท W สินค้า Lot A มีมูลค่า 110 บาท สินค้า Lot B มีมูลค่า 120 บาท สินค้า Lot C มีมูลค่า 100 บาท เมื่อได้รับสินค้า Lot A, B และ C เข้ามาตามลำดับ มูลค่าของสินค้าคงเหลือในโกดังจะเท่ากับ 330 บาท (110 + 120 + 100) ต่อมาเมื่อมีรายการขายเกิดขึ้น ให้ถือว่าสินค้า Lot A ออกไปชิ้นแรก เพราะฉะนั้นเมื่อมีการบันทึกบัญชีให้ถือว่ามีต้นทุนขาย 110 บาท และมูลค่าสินค้าคงเหลือเท่ากับ 220 บาท (120 + 100) และเมื่อได้รับออเดอร์จากลูกค้าอีกก็ให้ถือว่าขายสินค้า Lot B ออกไป จะทำให้ต้นทุนขายมีมูลค่า 230 บาท (110 + 120) และสินค้าคงเหลือมีมูลค่าทั้งสิ้น 100 บาท หรืออีกนัยหนึ่งก็คือ เหลือเพียงแค่สินค้า Lot C เท่านั้นในโกดัง

วิธีถัวเฉลี่ยต้นทุนสินค้าที่ซื้อเข้ามาแต่ละงวด (Weighted Average) สำหรับวิธีนี้ต้นทุนต่อหน่วยก็คือต้นทุนสินค้าที่มีไว้เพื่อขาย หารด้วยจำนวนหน่วยที่มีไว้เพื่อขาย

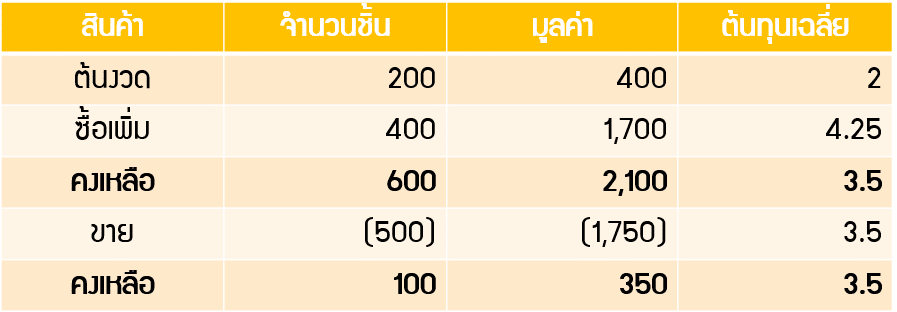

ยกตัวอย่างเช่น บริษัทมีสต๊อกสินค้าคงเหลือต้นงวด 200 ชิ้น มูลค่า 400 บาท ซึ่งต่อมาในงวดดังกล่าวบริษัทได้ซื้อสต๊อกสินค้าเพิ่ม 400 ชิ้น มูลค่า 1,700 บาท และได้รับออเดอร์ขายออกไปให้ลูกค้า 500 หน่วย ซึ่งหมายความว่าบริษัทจะเหลือสินค้า อยู่ 100 หน่วย การคำนวณต้นทุนสินค้าที่ขาย (Cost of goods sold) และมูลค่าของสินค้าคงเหลือจะทำเมื่อสิ้นงวดแล้ว แต่ก่อนที่จะคำนวณมูลค่าของจำนวนทั้งสองต้องนำมูลค่าของสินค้าทั้งหมดมาถัวเฉลี่ยก่อน

สินค้าคงเหลือจะมีมูลค่าต่อหน่วยเท่ากับ 3.5 บาท (400 + 1,700)/(200 + 400) แล้วจึงนำไปคำนวณสินค้าคงเหลือซึ่งมีอยู่ 100 ชิ้น จึงมีมูลค่า 350 บาท (3.5 x 100) ส่วนต้นทุนขายของสินค้าจำนวน 500 หน่วยจะมีมูลค่าเท่ากับ 1,750 บาท (3.5 x 500)

วิธีการคำนวณต้นทุนผลิตและต้นทุนขายสำหรับธุรกิจผลิตสินค้า

สำหรับธุรกิจที่ผลิตสินค้าเพื่อขายจะมีสูตรในการคำนวณต้นทุนผลิต และต้นทุนขายดังนี้

ต้นทุนผลิต = งานระหว่างทำต้นงวด + วัตถุดิบทางตรงใช้ไป + ค่าแรงทางตรง + ค่าใช้จ่ายการผลิต – งานระหว่างทำปลายงวด

งานระหว่างทำ คือ สินค้าที่อยู่ในระหว่างการผลิต

วัตถุดิบทางตรง คือ วัตถุดิบทางตรงที่ต้องใช้ในการผลิตสินค้าให้ออกมาเป็นสินค้าสำเร็จรูป เช่น ธุรกิจผลิตเฟอร์นิเจอร์ วัตถุดิบทางตรงก็คือไม้

ค่าแรงทางตรง คือ ผลตอบแทนของฝ่ายที่เกี่ยวข้องกับการผลิต เช่น เงินเดือน OT ค่าแรงของ ฝ่ายผลิต ฝ่ายคลังสินค้า เป็นต้น

ค่าใช้จ่ายการผลิต คือ วัตถุดิบทางอ้อม ค่าแรงทางอ้อม หรือ ค่าใช้จ่ายอื่นๆที่เกิดขึ้นในขบวนการผลิจหรือโรงงาน

ต้นทุนขาย = สินค้าสำเร็จรูปต้นงวด + ต้นทุนผลิต – สินค้าสำเร็จรูปปลายงวด

สินค้าสำเร็จรูป คือ สินค้าที่ผลิตออกมาเสร็จแล้วและพร้อมขาย ธุรกิจผลิตเฟอร์นิเจอร์ สินค้าสำเร็จรูป ก็คือเฟอร์นิเจอร์ที่ผลิตเสร็จนั่นเอง

สรุป

หลังจากที่ได้อื่นบทความนี้แล้ว หวังว่าทุกท่านจะได้ความรู้มากขึ้นเกี่ยวกับสินค้าคงเหลือ หรือ inventory (บางคนเรียกว่า สต๊อกสินค้า) คืออะไร รวมทั้งการคำนวณต้นทุนต่างๆของสินค้า หวังว่าจะเป็นประโยชน์กับทุกท่านนะครับ

ศึกษาเพิ่มเติมเกี่ยวกับสินค้าคงเหลือได้ที่ : สภาวิชาชีพบัญชี

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ