โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ค่าเสื่อมราคา คือ การทยอยตัดค่าใช้จ่ายของสินทรัพย์ถาวร ตามอายุการให้ประโยชน์ของทรัพย์สิน เพื่อให้ค่าใช้จ่ายในการซื้อสินทรัพย์ถาวรทยอยบันทึกบัญชีออกไปในรูปค่าเสื่อมราคา ในบทความนี้เราจะมาอธิบายรายละเอียดเกี่ยวกับการคำนวณค่าเสื่อมราคากัน

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

สารบัญ

- ค่าเสื่อมราคาคืออะไร

- วิธีการคำนวณค่าเสื่อมราคา

- วิธีการคำนวณค่าเสื่อมราคาแบบเส้นตรง (Straight Line Method)

- วิธีการคำนวณค่าเสื่อมราคาตามผลผลิต (Unit of Production Method)

- วิธีการคำนวณค่าเสื่อมราคาแบบลดลงทวีคูณ (Double Declining Balance Method)

- วิธีการคำนวณค่าเสื่อมราคาแบบผลรวมจำนวนปี (Sum of the Year Digit)

- ผลกระทบกับงบการเงิน

- สรุป

ค่าเสื่อมราคาคืออะไร

ก่อนที่จะอธิบายในเรื่องค่าเสื่อมราคา อยากให้ทำความเข้าใจกันในเรื่องสินทรัพย์ถาวรก่อนครับ สินทรัพย์ถาวรคือสินทรัพย์ที่สามารถจับต้องได้ เพื่อเอาไว้ใช้ในการดำเนินงานของกิจการ และมีอายุการใช้งานมากกว่า 1 ปี เช่น ที่ดิน อาคาร และอุปกรณ์

หากบริษทจ่ายเงินซื้อสินทรัพย์ถาวรเข้ามา ในระบบบัญชีจะยังไม่บันทึกค่าใช้จ่ายทีเดียวเนื่องจากสินทรัพย์ถาวรดังกล่าวมีระยะเวลาในการใช้งานหลายปี ดังนั้นในหลักการบัญชีเมื่อซื้อเข้ามาจึงจะบันทึกรายการดังกล่าวเอาไว้ก่อนเป็นสินทรัพย์ถาวร แล้วค่อยทยอยการบันทึกค่าใช้จ่ายในรูปค่าเสื่อมราคาในแต่ละปี

ดังนั้นค่าเสื่อมราคาคือการทยอยตัดค่าใช้จ่ายของสินทรัพย์ถาวร ตามอายุการให้ประโยชน์ของทรัพย์สิน เพื่อให้ค่าใช้จ่ายไม่เกิดขึ้นในปีแรกปีเดียวที่ซื้อสินทรัพย์เข้ามา แต่ให้ทยอยเกิดค่าใช้จ่ายขึ้นตามรอบอายุการให้ประโยชน์ของทรัพย์สิน

วิธีการคำนวณค่าเสื่อมราคา

ค่าเสื่อมราคาจะคิดสำหรับอาคารและอุปกรณ์ ที่มีอายุการใช้งาน แต่จะไม่มีการคิดค่าเสื่อมราคาในที่ดิน เนื่องจากที่ดินนั้นสามารถใช้ไปได้เรื่อยๆ สามารถคงสถานะไปได้เรื่อยๆโดยไม่มีการเสื่อมค่า

วิธีการคำนวณค่าเสื่อมราคาจริงๆแล้วมีหลายวิธีด้วยกัน ดังนี้

- วิธีการคำนวณแบบเส้นตรง (Straight Line Method)

- วิธีการคำนวณตามผลผลิต (Unit of Production Method)

- วิธีการคำนวณแบบลดลงทวีคูณ (Double Declining Balance Method)

- วิธีการคำนวณแบบผลรวมจำนวนปี (Sum of the Year Digit)

แต่วิธีที่นิยมมากที่สุดคือวิธีการคำนวณค่าเสื่อมราคาแบบเส้นตรง (ร้อยละ 99.99 คำนวณค่าเสื่อมราคาด้วยวิธีนี้) ซึ่งเป็นวิธีที่การคิดค่าเสื่อมราคาในแต่ละปีนั้นคิดแบบเท่าๆกันแบบเส้นตรง

วิธีการคำนวณค่าเสื่อมราคาแบบเส้นตรง (Straight Line Method)

วิธีนี้เป็นการคำนวณที่จะทำให้ค่าเสื่อมราคาในแต่ละปีนั้นเท่าๆกันตามเส้นตรง ยกเว้นปีแรกกับปีสุดท้าย ที่จะไม่เต็มปี สูตรในการคำนวณค่าเสื่อมราคาด้วยวิธีเส้นตรงเป็นดังนี้

ค่าเสื่อมราคา = (ราคาทุน – มูลค่าคงเหลือ) / อายุการใช้งาน

ราคาทุน คือ ราคาที่ซื้อมาของสินทรัพย์ถาวร มูลค่าในส่วนนี้จะรวมถึงต้นทุนในการทำให้สินทรัพย์ดังกล่าวมีสภาพพร้อมใช้งานด้วย เช่น ค่าขนส่ง ค่าติดตั้งเครื่องจักร เป็นต้น

มูลค่าคงเหลือ คือ ราคาที่คาดว่าจะขายได้ หากสินทรัพย์ดังกล่าวหมดอายุการใช้งานแล้ว หลายๆคนจะเรียกตัวนี้ว่า ราคาซาก

อายุการใช้งาน คือ อายุในการใช้ประโยชน์ของสินทรัพย์

ยกตัวอย่างเช่น บริษัท A ซื้อเครื่องจักรมาในราคา 8,000 บาท โดยมีค่าใช้จ่ายในการติดตั้ง 2,000 บาท ประมาณการมูลค่าคงเหลือของเครื่องจักรคือ 3,000 บาท และอายุการใช้งานอยู่ที่ 5 ปี

ค่าเสื่อมราคา = (ราคาทุน – มูลค่าคงเหลือ) / อายุการใช้งาน

ราคาทุน = เครื่องจักร 8,000 บาท + ค่าใช้จ่ายในการติดตั้ง 2,000 บาท = 10,000 บาท

มูลค่าคงเหลือ = 3,000 บาท

อายุการใช้งาน = 5 ปี

ค่าเสื่อมราคา = ((8,000 + 2,000) – 3,000) / 5

= 1,400 บาท ต่อปี

แนะนำหลักสูตรงบการเงิน

สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้

เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้

ทำความรู้จักผมเพิ่มเติม : About Me

วิธีการคำนวณค่าเสื่อมราคาตามผลผลิต (Unit of Production Method)

การคำนวณค่าเสื่อมราคาวิธีนี้จะขึ้นอยู่กับผลผลิตในแต่ละปี ปีไหนที่ผลิตได้มากก็จะมีค่าเสื่อมราคามาก ปีใดที่ผลิตน้อยก็จะมีค่าเสื่อมราคาน้อยลงตามไปด้วย วิธีนี้เหมาะสำหรับสินทรัพย์ที่เสื่อมค่าลงไปตามการใช้งาน สูตรในการคำนวณค่าเสื่อมราคาตามผลผลิตเป็นดังนี้

ราคาทุน คือ ราคาที่ซื้อมาของสินทรัพย์ถาวร มูลค่าในส่วนนี้จะรวมถึงต้นทุนในการทำให้สินทรัพย์ดังกล่าวมีสภาพพร้อมใช้งานด้วย เช่น ค่าขนส่ง ค่าติดตั้งเครื่องจักร เป็นต้น

มูลค่าคงเหลือ คือ ราคาที่คาดว่าจะขายได้ หากสินทรัพย์ดังกล่าวหมดอายุการใช้งานแล้ว หลายๆคนจะเรียกตัวนี้ว่า ราคาซาก

ปริมาณผลิตทั้งหมด คือ จำนวนคาดการณ์ว่าสินทรัพย์จะสามารถผลิตได้ทั้งหมดเท่าไหร่ตลอดอายุการใช้งาน

จำนวนที่ผลิตได้ในแต่ละปี คือ จำนวนที่สินทรัพย์ดังกล่าวผลิตออกมาได้ในปีนั้นๆ

ยกตัวอย่างเช่น บริษัท B ซื้อเครื่องจักรผลิตจุกนมเด็กมาในราคา 80,000 บาท โดยมีค่าใช้จ่ายในการติดตั้ง 20,000 บาท ประมาณการมูลค่าคงเหลือของเครื่องจักรคือ 20,000 บาท และคาดการณ์ยอดผลิตจุกนมเด็กทั้งสิ้นของเครื่องจักรจำนวน 100,000 ชิ้น ในปีปัจจุบันโรงงานสามารถผลิตจุกนมเด็กได้ทั้งหมด 5,000 ชิ้น

ราคาทุน = เครื่องจักร 80,000 บาท + ค่าใช้จ่ายในการติดตั้ง 20,000 บาท = 100,000 บาท

มูลค่าคงเหลือ = 20,000 บาท

ปริมาณผลิตทั้งหมด = 100,000 ชิ้น

จำนวนที่ผลิตได้ = 5,000 ชิ้น

วิธีการคำนวณค่าเสื่อมราคาแบบลดลงทวีคูณ (Double Declining Balance Method)

เป็นวิธีที่การคำนวณค่าเสื่อมราคาในช่วงปีแรกๆจะมีจำนวนค่าเสื่อมราคามาก แล้วค่าเสื่อมราคาก็จะทยอยลดน้อยถอยลงไปตามจำนวนปีที่มากขึ้น สูตรในการคำนวณของวิธีนี้จะเป็นดังต่อไปนี้

ค่าเสื่อมราคา = มูลค่าทางบัญชี x อัตราค่าเสื่อมราคา x 2

มูลค่าทางบัญชี = ราคาทุน – ค่าเสื่อมราคาสะสม

อัตราค่าเสื่อมราคา = 100 / อายุการใช้งานของสินทรัพย์

ขอลองยกตัวอย่างเดียวกันกับการคำนวณค่าเสื่อมราคาแบบเส้นตรงนะครับ

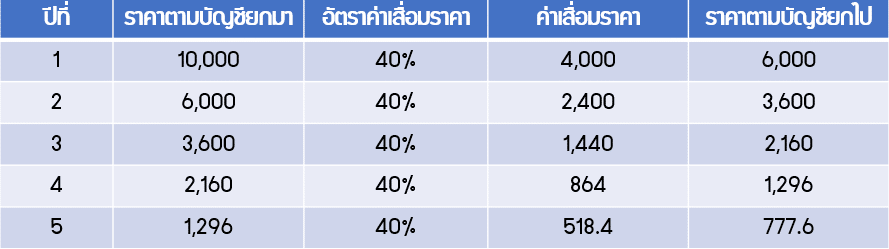

บริษัท A ซื้อเครื่องจักรมาในราคา 8,000 บาท โดยมีค่าใช้จ่ายในการติดตั้ง 2,000 บาท และอายุการใช้งานอยู่ที่ 5 ปี

ราคาทุน = 8,000 + 2,000 = 10,000 บาท

อัตราค่าเสื่อมราคา = 100 / 5 x 2 = 40%

การคำนวณค่าเสื่อมราคาในแต่ละปีจะได้ตามตารางนี้ครับ

ตามวิธีนี้ ณ สิ้นปีที่ 5 ราคาตามบัญชีจะเท่ากับมูลค่าคงเหลือของสินทรัพย์

วิธีการคำนวณค่าเสื่อมราคาแบบผลรวมจำนวนปี (Sum of the Year Digit)

วิธีการคำนวณค่าเสื่อมราคาแบบนี้หลักการจะคล้ายกับแบบลดลงทวีคูณกล่าวคือในปีแรกๆจะมีการคิดค่าเสื่อมราคามากและค่าเสื่อมราคาจะทยอยลดลงในปีท้ายๆ มีสูตรในการคำนวณดังนี้

ยกตัวอย่างเช่นบริษัท C ซื้อเครื่องจักรมาในราคา 35,000 บาท ประมาณอายุการใช้งาน 5 ปี และกำหนดให้มีมูลค่าคงเหลือ 2,000 บาท สามารถคำนวณค่าเสื่อมราคาได้ดังนี้

ผลกระทบกับงบการเงิน

ยกตัวอย่างเช่น บริษัท B ซื้อรถยนต์มาในราคา 1,000,000 บาท โดยมีค่าใช้จ่ายในการนำเข้า 300,000 บาทประมาณการมูลค่าคงเหลือของรถยนต์คือ 200,000 บาท และประมาณอายุการใช้งานอยู่ที่ 10 ปี

ค่าเสื่อมราคา = (ราคาทุน – มูลค่าคงเหลือ) / อายุการใช้งาน

ราคาทุน = รถยนต์ 1,000,000 บาท + ค่าใช้จ่ายในการนำเข้า 300,000 บาท = 1,300,000 บาท

มูลค่าคงเหลือ = 200,000 บาท

อายุการใช้งาน = 10 ปี

ค่าเสื่อมราคา = ((1,000,000 + 300,000) – 200,000) / 10

= 110,000 บาท ต่อปี

ผลกระทบต่องบการเงินเป็นดังต่อไปนี้

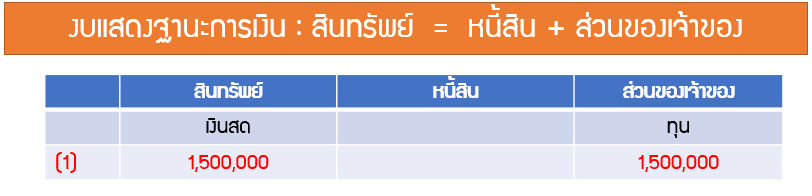

- สมมติว่าผู้ถือหุ้นชำระทุนจดทะเบียนเข้าไปในบริษัทจำนวน 1,500,000 บาท

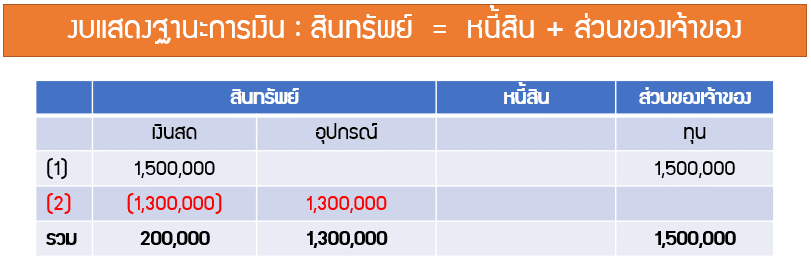

2. หลังจากนั้นบริษัทได้ซื้อรถยนต์เข้ามา ตามโจทย์ข้างต้น (สมมติว่าซื้อมาตอนต้นปี)

3. บันทึกค่าเสื่อมราคา ณ สิ้นปีที่ 1

จะเห็นได้ว่าพอจบสิ้นปีที่ 1 ตัวมูลค่าของรถยนต์จะทยอยลดลงเหลือ 1,190,000 บาท จากราคาทุนเด็มที่ 1,300,000 บาท โดยยอดที่ลดลงนี้นั้นจะเกิดจากคำนวณค่าเสื่อมราคาจำนวน 110,000 บาท ซึ่งจะถูกบันทึกเป็นค่าใช้จ่ายของบริษัท และในปีที่ 2-10 นั้นก็จะถูกบันทึกค่าเสื่อมราคาด้วยยอดดังกล่าวเช่นกันแบบเส้นตรงทุกๆปี ตามอายุการให้ประโยชน์ของรถยนต์ดังกล่าว

ผลของการคำนวณค่าเสื่อมราคา จะส่งผลให้งบการเงินของบริษัทนั้นมีกำไรลดลง

สรุป

ค่าเสื่อมราคาเป็นอีกบัญชีหนึ่งที่เราควรมีความเข้าใจ หากต้องการอ่านงบการเงินเป็น จะได้เข้าใจในตัวเลขในบัญชีอุปกรณ์นั้นมีที่มาที่ไปอย่างไร รวมถึงตัวเลขของกำไรสุทธิของบริษัทด้วยว่ามีที่มาที่ไปอย่างไร หวังว่าผู้อ่านบทความจะได้ประโยชน์ไปไม่มากก็น้อยนะครับเกี่ยวกับค่าเสื่อมราคานะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ