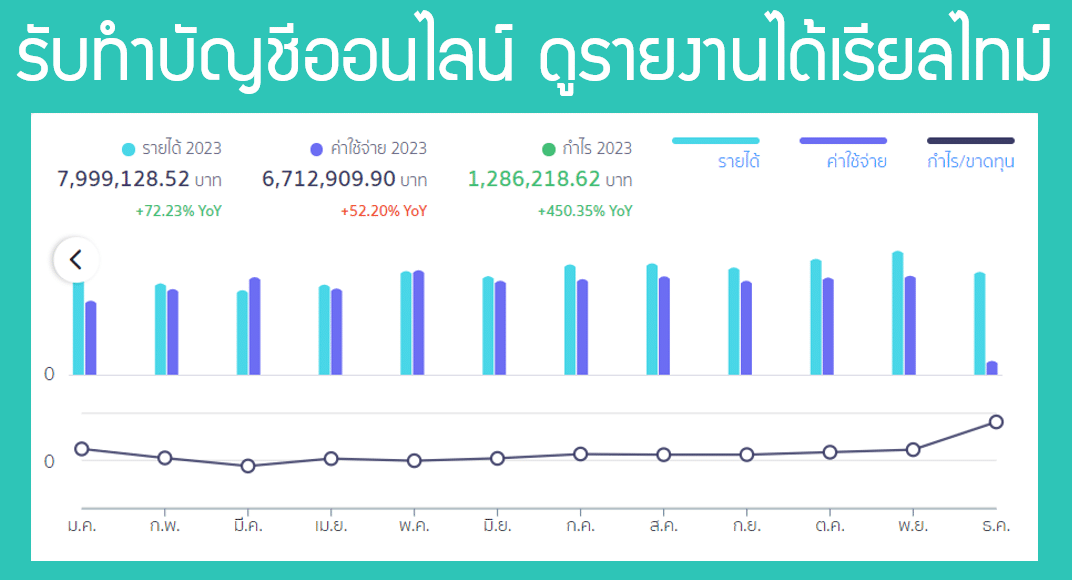

โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ใบกำกับภาษีอย่างย่อ เป็นใบกำกับภาษีที่ผู้มีหน้าที่ออกใบกำกับภาษีออกให้แก่ลูกค้าอย่างง่าย โดยไม่ต้องมีข้อมูลครบถ้วนเหมือนกับใบกำกับภาษีเต็มรูป สามารถนำมาเป็นหลักฐานประกอบรายงานภาษีขายได้

ใบกำกับภาษีอย่างย่อ คืออะไร

ใบกำกับภาษีอย่างย่อ เป็นใบกำกับภาษีที่ผู้มีหน้าที่ออกใบกำกับภาษีออกให้แก่ลูกค้าอย่างง่าย โดยไม่ต้องมีข้อมูลครบถ้วนเหมือนกับใบกำกับภาษีเต็มรูป สามารถนำมาเป็นหลักฐานประกอบรายงานภาษีขายได้

เหตุผลสำคัญที่ผู้ประกอบการบางรายที่เข้าเงื่อนไขสามารถออกใบกำกับภาษีอย่างย่อได้ แทนใบกำกับภาษีเต็มรูป เพราะรัฐต้องการส่งเสริมให้ผู้ประกอบการทำธุรกิจได้ง่ายขึ้น เพราะข้อมูลในการออกใบกำกับภาษีอย่างย่อนั้นไม่มากเหมือนกับใบกำกับภาษีเต็มรูปแบบ

ใครที่สามารถออกใบกำกับภาษีอย่างย่อได้

ผู้ประกอบการที่สามารถออกใบกำกับภาษีอย่างย่อได้คือผู้ประกอบการที่ขายสินค้าหรือให้บริการให้แก่ลูกค้ารายย่อยแก่บุคคลจำนวนมาก เช่น ธุรกิจค้าปลีก ร้านอาหาร เป็นต้น

จะเห็นได้ว่าธุรกิจที่สามารถออกใบกำกับภาษีอย่างย่อได้ ส่วนใหญ่จะเป็นธุรกิจที่ขายสินค้าให้แก่บุคคลทั่วไป ที่ไม่จำเป็นต้องนำใบกำกับภาษีเต็มรูปไปขอเคลมภาษีมูลค่าเพิ่มนั่นเอง

องค์ประกอบของใบกำกับภาษีอย่างย่อ

ใบกำกับภาษีอย่างย่อนั้นจะต้องมีองค์ประกอบดังต่อไปนี้

- คำว่า “ใบกำกับภาษีอย่างย่อ”

- ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- หมายเลขลำดับของใบกำกับและหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- ราคาสินค้าหรือราคาค่าบริการโดยต้องมีข้อความระบุชัดเจนว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปี ที่ออกใบกำกับภาษี

หากลองเปรียบเทียบกับใบกำกับภาษีเต็มรูปจะเห็นได้ว่าข้อมูลที่ต้องมีนั้นน้อยกว่าใบกำกับภาษีเต็มรูปมาก เพื่อความสะดวกในการออกเอกสารของผู้ประกอบการนั่นเอง

ศึกษาเพิ่มเติม :

ใบกำกับภาษีอย่างย่อสามารถนำมาเป็นค่าใช้จ่ายได้หรือไม่

ในหัวข้อนี้ผู้ประกอบการหลายๆท่านมักสงสัยว่าใบกำกับภาษีอย่างย่อนั้นสามารถนำมาบันทึกค่าใช้จ่ายได้หรือไม่?

ผมก็จะขอตอบว่าใบกำกับภาษีอย่างย่อนั้นสามารถนำมาบันทึกเป็นค่าใช้จ่ายได้เพราะกฎหมายไม่ได้มีข้อห้ามเอาไว้ แต่ถ้าให้ดีผมคิดว่าเราควรขอเป็นใบเสร็จที่มีลักษณะเป็นทางการ หรือขอเป็นใบกำกับภาษีเต็มรูป มาเลยจะดูดีกว่าและมีความน่าเชื่อถือมากกว่ามาก ในการนำเอกสารมาบันทึกเป็นค่าใช้จ่าย

หากเราต้องการนำใบกำกับภาษีอย่างย่อนำมาเป็นค่าใช้จ่ายของกิจการ มีข้อควรระวังเพิ่มเติมคือ (ควรเข้าเงื่อนไขในทุกๆข้อดังนี้)

-

ค่าใช้จ่ายดังกล่าวจะต้องเกี่ยวข้องกับกิจการ

หากเป็นค่าใช้จ่ายส่วนตัว หรือค่าใช้จ่ายที่ไม่ได้เกี่ยวข้องกับธุรกิจ ก็ไม่ควรที่จะนำมาเป็นบันทึกเป็นค่าใช้จ่ายของบริษัท

-

ค่าใช้จ่ายดังกล่าวจะต้องสามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน

ซึ่งโดยปกติ ในใบกำกับภาษีอย่างย่อนั้นจะมีหัวอยู่แล้วว่าใครเป็นผู้ขาย ตัวนี้จะเป็นหลักฐานในการพิสูจน์ว่าใครที่เป็นผู้รับเงิน

-

ค่าใช้จ่ายดังกล่าวจะต้องสามารถพิสูจน์ได้ว่ากิจการเป็นผู้จ่ายเงินออกไปจริง

หลักฐานที่จะสามารถนำมาพิสูจน์ได้ว่ากิจการเป็นผู้จ่ายเงินออกไปจริง ยกตัวอย่างเช่น

- ใบกำกับภาษีอย่างย่อที่กิจการได้รับ เป็นหลักฐานหนึ่งที่แสดงให้เห็นว่าบริษัทได้จ่ายเงินออกไปสำหรับค่าใช้จ่ายดังกล่าว

- ยอดเงินที่ตัดออกจาก Bank statement สำหรับค่าใช้จ่ายดังกล่าว

- หลักฐานในการเบิกชดเชยเงินสดย่อย ที่ใบ List รายการตามใบกำกับภาษีอย่างย่อ เป็นต้น

หากเข้าเงื่อนไข 3 ข้อนี้ บริษัทก็สามารถนำมาบันทึกเป็นค่าใช้จ่ายได้ ถึงแม้ว่าจะเป็นเพียง ใบกำกับภาษีอย่างย่อ

ใบกำกับภาษีอย่างย่อสามารถนำไปขอเคมภาษีซื้อได้หรือไม่

ในหัวข้อก่อนเป็นการอธิบายว่า ใบกำกับภาษีซื้อ อย่างย่อสามารถนำไปเป็นค่าใช้จ่ายได้ อย่างไรก็ตามในเรื่องการเคลมภาษีซื้อนั้น ใบกำกับภาษีอย่างย่อ จะไม่สามารถทำได้ เพราะตามกฎหมายกำหนดเอาไว้ว่าหากคุณจะขอเคลมภาษีซื้อนั้นจะต้องใช้ใบกำกับภาษีแบบเต็มรูปเท่านั้น ดังนั้นหากคุณเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และต้องยื่นแบบ ภพ.30 ทุกเดือน ในการซื้อสินค้าและบริการทางคุณจะต้องขอเป็นเอกสารภาษีซื้อเป็นใบกำกับภาษีเต็มรูป เท่านั้น

สรุป

ใบกำกับภาษีอย่างย่อสามารถนำมาเป็นค่าใช้จ่ายได้ หากเกี่ยวข้องกับกิจการ พิสูจน์ได้ว่าใครเป็นผู้รับเงิน และพิสูจน์ได้ว่าบริษัทเป็นผู้จ่ายเงิน แต่ใบกำกับภาษีอย่างย่อไม่สามารถนำมาเคลมภาษีมูลค่าเพิ่มได้ เพราะจะต้องใช้ใบกำกับภาษีเต็มรูป เท่านั้น

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ