โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ค่าใช้จ่ายค้างจ่าย (Accrued expense) ในงบการเงินเป็นบัญชีที่เกิดขึ้นเพื่อบันทึกตัวเลขให้ถูกต้องตามเกณฑ์สิทธิ เพื่อให้ผู้ใช้งบการเงินทำความเข้าใจสุขภาพทางด้านการเงินของกิจการได้ถูกต้อง

ในบทความนี้เราะมาอธิบายกันว่า ค่าใช้จ่ายค้างจ่ายคืออะไร

ค่าใช้จ่ายค้างจ่าย (Accrued expense) คืออะไร?

ค่าใช้จ่ายค้างจ่าย (Accrued expense) คือค่าใช้จ่ายที่ยังไม่มีการจ่ายจริง แต่ถือว่ามีค่าใช้จ่ายเกิดขึ้นแล้วตามเกณฑ์สิทธิ จึงต้องมีการบันทึกค่าใช้จ่ายในงบการเงิน ยกตัวอย่างเช่น

ค่าน้ำค่าไฟ ที่โดยปกติแล้วจะสรุปยอดของเดือนก่อน แล้วแจ้งหนี้มาเพื่อดำเนินการจ่ายต้นเดือนถัดไป เช่น บริษัท A มีค่าน้ำ ค่าไฟ จำนวน 2,500 บาท ของเดือนธันวาคม 2566 ซึ่งทางบริษัทได้รับใบแจ้งหนี้และทำการจ่ายค่าน้ำ ค่าไฟ ตอนต้นเดือน มกราคม 2567

ในกรณีนี้ถึงแม้ว่าการจ่ายเงินนั้นจะเกิดขึ้นในเดือน มกราคม 2567 แต่ว่าค่าน้ำ ค่าไฟ ดังกล่าวเป็นค่าน้ำ ค่าไฟ ของเดือนธันวาคม 2566 ดังนั้นบริษัทจึงต้องบันทึกค่าน้ำ ค่าไฟ ค้างจ่ายเอาไว้ในงบการเงินปี 2566 ตามเกณฑ์สิทธิ

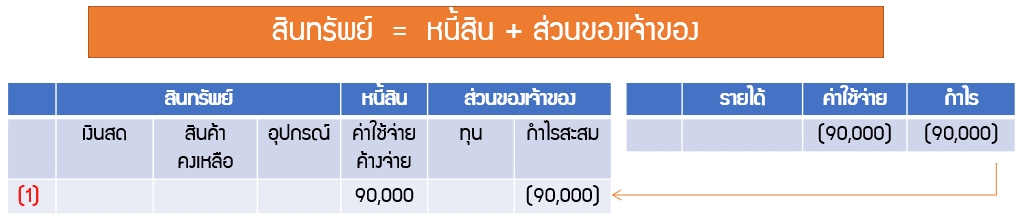

หรือลองมาดูอีกตัวอย่าง เช่น ค่าโบนัสค้างจ่าย บริษัท B ได้ประกาศจ่ายโบนัสให้แก่พนักงานจากผลการดำเนินงานของปี 2566 จำนวนเงิน 90,000 บาท ซึ่งยอดดังกล่าวจะถูกจ่ายในเดือน มกราคม 2567

ในกรณีนี้ถึงแม้ว่าการจ่ายเงินนั้นจะเกิดขึ้นในเดือน มกราคม 2567 แต่ว่าค่าโบนัส ดังกล่าวเป็นค่าโบนัส ของปี 2566 ดังนั้นบริษัทจึงต้องบันทึกค่าโบนัสค้างจ่ายเอาไว้ในงบการเงินปี 2566 ตามเกณฑ์สิทธิ

ศึกษาเพิ่มเติมเกี่ยวกับเกณฑ์สิทธิ์ได้ในบทความนี้ : สมการบัญชีและหลักการบัญชีนั้นเป็นอย่างไร

ผลกระทบต่องบการเงินในการบันทึกค่าใช้จ่ายค้างจ่าย (Accrued expense)

ในการบันทึกค่าใช้จ่ายค้างจ่าย (Accrued expense) จะทำให้ในงบกำไรขาดทุนมีค่าใช้จ่ายเพิ่มขึ้น และในงบแสดงฐานะการเงินมีหนี้สินเพิ่มขึ้น แสดงได้ตามแผนภาพดังนี้

บันทึกค่าน้ำ ค่าไฟ ค้างจ่ายจำนวน 2,500 บาท

จะเห็นได้ว่าการบันทึกค่าใช้จ่ายค้างจ่าย (Accrued expense) จะทำให้มีค่าใช้จ่ายเพิ่มขึ้นในงบกำไรขาดทุน ส่วนในฝั่งงบแสดงฐานะการเงินจะทำให้มีหนี้สินเพิ่มขึ้น และกำไรสะสมลดลง

บันทึกค่าโบนัสค้างจ่ายจำนวน 90,000 บาท

จะเห็นได้ว่าการบันทึกค่าใช้จ่ายค้างจ่าย (Accrued expense) จะทำให้มีค่าใช้จ่ายเพิ่มขึ้นในงบกำไรขาดทุน ส่วนในฝั่งงบแสดงฐานะการเงินจะทำให้มีหนี้สินเพิ่มขึ้น และกำไรสะสมลดลง

การบันทึกบัญชีค่าใช้จ่ายค้างจ่าย (Accrued expense)

ในการบันทึกบัญชีค่าใช้จ่ายค้างจ่ายจะต้องลงรายการ Debit Credit ดังนี้

Dr. ค่าใช้จ่าย xx

Cr. ค่าใช้จ่ายค้างจ่าย xx

บันทึกค่าน้ำ ค่าไฟ ค้างจ่ายจำนวน 2,500 บาท

Dr. ค่าน้ำ ค่าไฟฟ้า 2,500

Cr. ค่าน้ำ ค่าไฟฟ้า ค้างจ่าย 2,500

บันทึกค่าโบนัสค้างจ่ายจำนวน 90,000 บาท

Dr. ค่าโบนัส 90,000

Cr. ค่าโบนัสค้างจ่าย 90,000

วางแผนภาษีด้วยค่าใช้จ่ายค้างจ่าย (Accrued expense)

ในเรื่องภาษี ตามกฎหมายยอมรับให้ค่าใช้จ่ายบันทึกตามเกณฑ์สิทธิได้ ถึงแม้ว่ากิจการจะยังไม่ได้จ่ายเป็นเงินสดจริงๆ ดังนั้นตามหลักการวางแผนภาษี นักบัญชีจะต้องเก็บรายการมาบันทึกค่าใช้จ่ายค้างจ่ายมาบันทึกในงบการเงินให้ครบถ้วน เนื่องจากหากนำรายการค่าใช้จ่ายมาบันทึกในปีถัดไปที่มีการจ่ายเงินจริงแต่ไม่ใช้ค่าใช้จ่ายของปีนั้น สรรพากรจะมองเป็นค่าใช้จ่ายผิดรอบบัญชี ซึ่งจะถือเป็นค่าใช้จ่ายต้องห้าม ไม่สามารถนำมาเป็นค่าใช้จ่ายในทางภาษีได้

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ