โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือ ใบ 50 ทวิ นั้นเป็นเอกสารที่ผู้จ่ายค่าบริการออกให้แก่ผู้รับเงิน เพื่อเป็นหลักฐานว่าผู้รับเงินได้ถูกหักภาษีล่วงหน้าเอาไว้เป็นจำนวนเท่าใดโดยเอกสารดังกล่าวสามารถนำมาใช้เป็นหลักฐานในการเครดิตภาษีตอนปลายปีได้

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) คืออะไร?

หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือที่เรียกอีกชื่อว่า ใบ 50 ทวิ นั้นเป็นเอกสารที่ผู้จ่ายค่าบริการออกให้แก่ผู้รับเงิน เพื่อเป็นหลักฐานว่าผู้รับเงินได้ถูกหักภาษีล่วงหน้าเอาไว้เป็นจำนวนเท่าใดผู้จ่ายเงินที่หักภาษี ณ ที่จ่ายเอาไว้จ่ายเงินค่าบริการไม่ครบตามจำนวนเต็มโดยหักเอาไว้ส่วนหนึ่ง จะต้องนำเงินที่หักเอาไว้ดังกล่าวนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

และผู้จ่ายเงินที่หักภาษี ณ ที่จ่ายเอาไว้มีหน้าที่ออก หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) ให้แก่ผู้รับเงินเก็บเอาไว้เพื่อเป็นหลักฐานผู้รับเงินที่ถูกหัก ณ ที่จ่ายเอาไว้ จะได้รับ หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) จากผู้ที่จ่ายชำระค่าบริการ ก็จะต้องเก็บใบนี้เก็บเอาไว้ เพื่อเป็นหลักฐานในการขอเครดิตภาษีตอนปลายปี (สามารถนำไปหักจากภาษีที่ต้องจ่ายได้ เนื่องจากถือว่าได้จ่ายล่วงหน้าไปแล้ว)

ศึกษาข้อมูลเพิ่มเติม : ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

ยกตัวอย่างกรณีการหักภาษี ณ ที่จ่าย

จะขอยกตัวอย่างเพิ่มเติมเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่ายเพิ่มเติมเพื่อให้ทุกคนเห็นภาพมากขึ้น ยกตัวอย่างเช่นธุรกิจของผมคือบริการรับทำบัญชี สมมติว่าเก็บค่าบริการทำบัญชีกับบริษัทลูกค้าเดือนละ 3,000 บาทดังนั้นเมื่อลูกค้าจ่ายค่าบริการให้กับผมก็จะจ่ายด้วยจำนวนเงินไม่เต็มโดยหักเงินเอาไว้ส่วนหนึ่งตามกฎหมาย ในที่นี้ค่าบริการทำบัญชีจะหัก ณ ที่จ่าย 3% นั้นคือ 90 บาท (3,000 บาท x 3%)

ดังนั้นลูกค้าก็จะจ่ายเงินมาเพียง 3,000 – 90 = 2,910 บาท เงิน 90 บาทที่ผมถูกหักไว้เปรียบเสมือนเงินค่าภาษีที่ผมจ่ายไปก่อนล่วงหน้า โดยทางผมจะต้องได้รับ หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) เพื่อเป็นหลักฐานว่าได้ถูกหักภาษีไป 90 บาท และตอนปลายปีที่ยื่นภาษี ผมก็จะสามารถนำจำนวนเงินค่าภาษี 90 บาท ที่จ่ายไปแล้วล่วงหน้ามาหักออกจากภาษีที่ผมต้องเสียได้

เช่น ตอนสิ้นปีหากบริษัทผมคำนวณภาษีออกมาแล้วว่าจะต้องเสียภาษีทั้งปีที่ 200 บาท แต่เรามีภาษีถูกหัก ณ ที่จ่ายไปแล้ว 90 บาท ดังนั้นภาษีที่บริษัทผมจะต้องเสียอยู่ที่ 200 – 90 = 110 บาท เป็นต้นหลายๆคนมักมีความสงสัยว่า หนังสือรับรองการหักภาษี ณ ที่จ่าย ต้องไปหาที่ไหน บางคนก็ไปขอที่กรมสรรพากร คำตอบก็คือจะต้องขอเอกสารดังกล่าวที่ผู้จ่ายเงินให้กับเรานะครับ

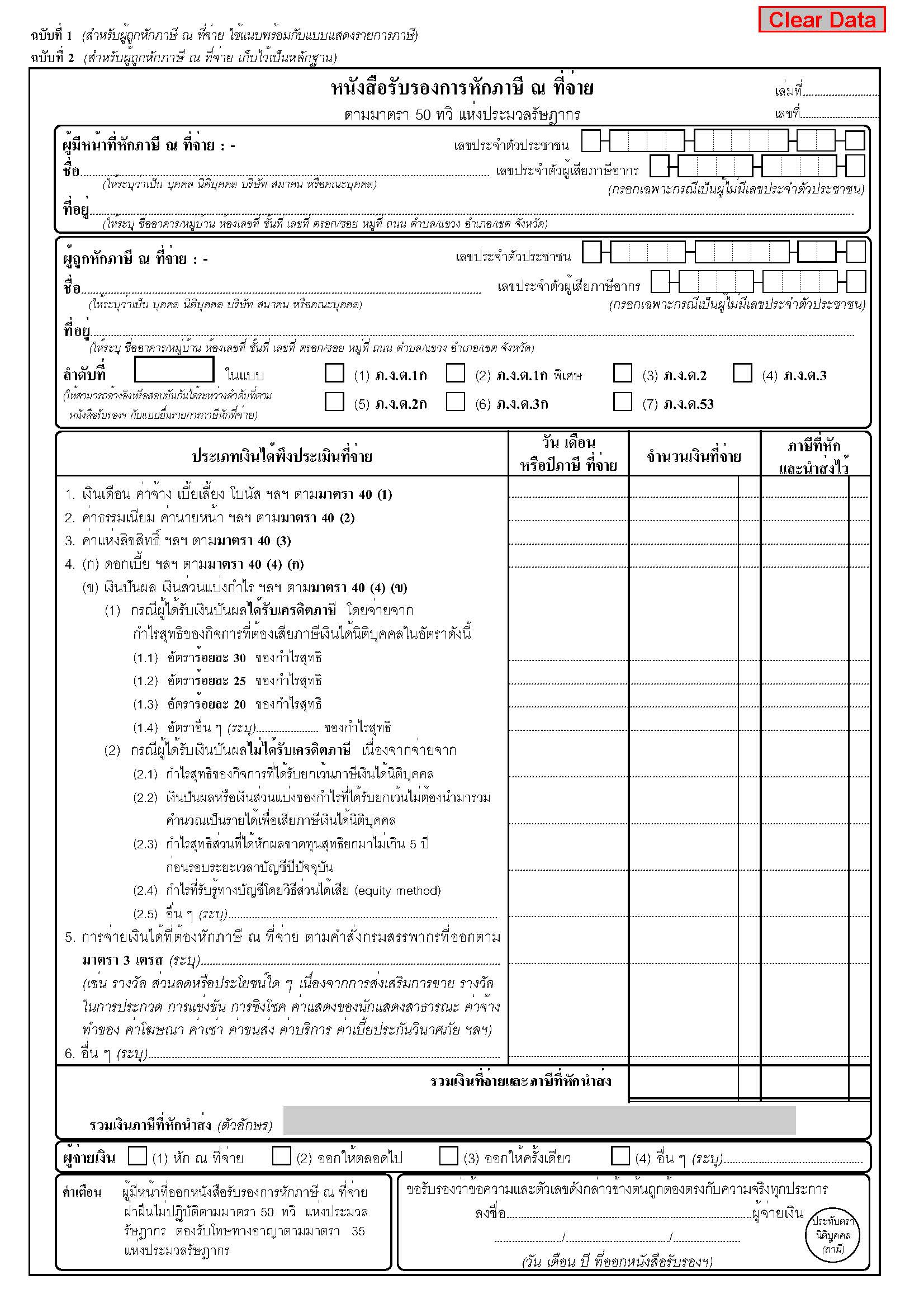

ตัวอย่างหนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)

ดาวน์โหลดแบบฟอร์มได้ที่ : หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)

รายละเอียดที่ต้องใส่ในเอกสาร หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)

- อ้างอิงเอกสาร เล่มที่ เลขที่

- ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี ที่อยู่ ผู้มีหน้าที่หักภาษี ณ ที่จ่าย (ผู้จ่าย)

- ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี ที่อยู่ ผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับ)

- เลือกหัวข้อว่าประเภทเงินได้พึงประเมินที่จ่ายคือประเภทใด

- ใส่รายละเอียด วันเดือนปีที่จ่าย จำนวนเงินที่จ่าย ภาษีที่หักและนำส่งไว้

- ระบุจำนวนเงินรวมของรายได้ และภาษีที่ถูกหัก ณ ที่จ่ายทั้งตัวเลข และตัวอักษร

- ติ๊กในกล่องสี่เหลี่ยมว่าเป็นการหัก ณ ที่จ่ายแบบใด ดังนี้

- หัก ณ ที่จ่าย : กรณีหัก ณ ที่จ่ายปกติ

- ออกให้ตลอดไป : กรณีที่ผู้จ่ายออกหัก ณ ที่จ่ายแทนผู้รับตลอดไป

- ออกให้ครั้งเดียว : กรณีที่ผู้จ่ายออกหัก ณ ที่จ่ายแทนผู้รับครั้งแรกครั้งเดียว

- ลงลายมือชื่อโดยผู้จ่ายเงิน (ผู้ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย หรือ ใบ 50 ทวิ) พร้อมประทับตราบริษัท

วิธีการกรอกแบบ หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)

ส่วนที่ 1

ให้กรอกรายละเอียดของผู้มีหน้าที่หัก ณ ที่จ่าย ทั้งในส่วนของรหัสอ้างอิงเอกสาร ชื่อ เลขประจำตัวผู้เสียภาษี และ ที่อยู่ของผู้มีหน้าที่หักภาษี ณ ที่จ่าย

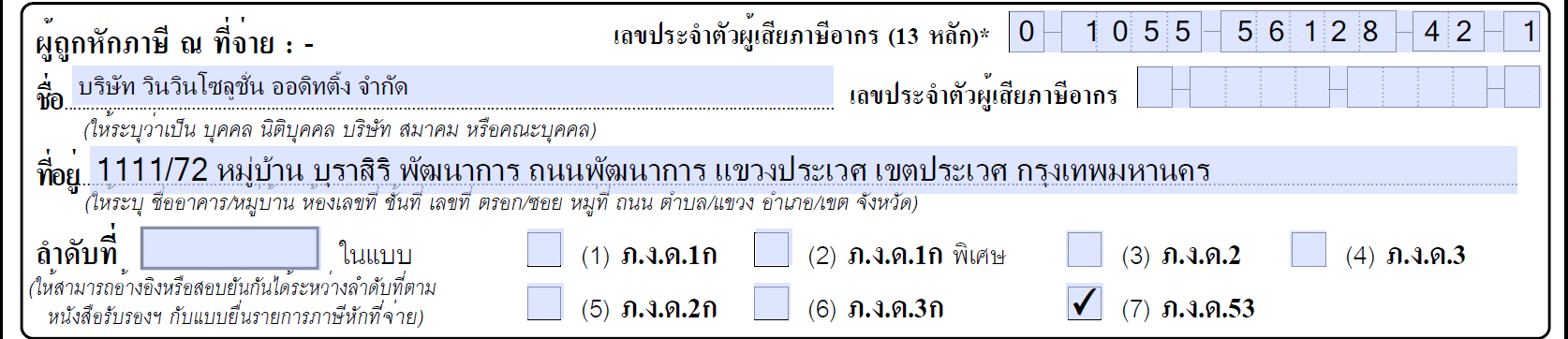

ส่วนที่ 2

ให้กรอกรายละเอียดของผู้ถูกหัก ณ ที่จ่าย ทั้งในส่วนของ ชื่อ เลขประจำตัวผู้เสียภาษี และ ที่อยู่ นอกจากนี้ให้ติ๊กว่าหนังสือรับรองการหักภาษี ณ ที่จ่ายดังกล่าวนั้นอ้างอิงกับการยื่นแบบภาษีใด ดังนี้

ภงด.1ก – กรณีเป็นการจ่ายเงินได้ประเภท 40(1) และ 40(2) เช่น ค่าใช้จ่ายเงินเดือน เป็นต้น

ภงด.1ก พิเศษ – กรณีเป็นการจ่ายเงินได้ประเภท 40(1) และ 40(2) และผู้จ่าย (ผู้มีหน้าที่นำส่งภาษี) คือส่วนราชการ

ภงด.2 – กรณีเป็นการจ่ายเงินได้ประเภท 40(3) และ 40(4) เช่น เงินปันผล เป็นต้น

ภงด.3 – กรณีเป็นการจ่ายเงินได้ประเภทอื่นๆ 40(5) – 40(8) และผู้มีเงินได้เป็นบุคคลธรรมดา

ภงด.3ก – กรณีเป็นการจ่ายเงินได้ประเภทอื่นๆ 40(5) – 40(8) และผู้มีเงินได้เป็นบุคคลธรรมดา และผู้จ่าย (ผู้มีหน้าที่นำส่งภาษี) คือส่วนราชการ

ภงด.53 – กรณีเป็นการจ่ายเงินได้ประเภทอื่นๆ 40(5) – 40(8) และผู้มีเงินได้เป็นนิติบุคคล

ส่วนที่ 3

ให้กรอกประเภทเงินได้พึงประเมินที่จ่าย วันเดือนปีที่จ่าย จำนวนเงินที่จ่าย และภาษีที่หักและนำส่งไว้

ส่วนที่ 4

ให้ติ๊กประเภทการหัก ณ ที่จ่ายดังกล่าวว่าเป็นการหัก ณ ที่จ่ายปกติ / ออกให้ตลอดไป / ออกให้ครั้งเดียว ซึ่งมีรายละเอียดดังนี้

หัก ณ ที่จ่าย – เป็นกรณีหัก ณ ที่จ่ายแบบปกติทั่วไป ตามอัตราที่กฎหมายกำหนดให้ติ๊กช่องนี้

ออกให้ตลอดไป – เป็นกรณีที่ผู้จ่ายจะออกภาษีหัก ณ ที่จ่ายให้แบบตลอดไป ยกตัวอย่างเช่น ในกรณีตามปกติหากจ่ายค่าบริการ 100 บาท มีหัก ณ ที่จ่าย 3% ต้องจ่ายเงินให้แก่ผู้รับ 97 บาท อย่างไรก็ตามในกรณีที่ผู้จ่ายออกภาษีหัก ณ ที่จ่ายให้แบบตลอดไป ผู้จ่ายก็จ่ายให้ 100 บาทเต็มเหมือนเดิม และนำส่งภาษีหัก ณ ที่จ่ายแทนผู้รับเงินนั้นเอง การคำนวณแบบตรงไปตรงมาจะเป็นดังนี้

- รอบแรกเงินภาษีหัก ณ ที่จ่ายที่ผู้จ่ายออกให้คือ 3 บาท (100 – 97) ซึ่ง เงินจำนวนดังกล่าวต้องถือเป็นเงินได้ของผู้มีเงินได้

- ถัดมาเงินได้ที่ผู้จ่ายออกหัก ณ ที่จ่ายให้ 3 บาท จะต้องนำส่งหัก ณ ที่จ่าย 3% ด้วยจำนวน 09 บาท เงินจำนวนดังกล่าวต้องถือเป็นเงินได้ของผู้มีเงินได้

- ถัดมาเงินได้ที่ผู้จ่ายออกหัก ณ ที่จ่ายให้ 09 บาท จะต้องนำส่งหัก ณ ที่จ่าย 3% ด้วยจำนวน 0.0028 บาท เงินจำนวนดังกล่าวต้องถือเป็นเงินได้ของผู้มีเงินได้

- สรุปเงินได้ของผู้มีเงินได้ทั้งสิ้น 100 + 3 + 0.09 + 0.0028 = 103.0928 สรุปภาษีหัก ณ ที่จ่ายแบบออกให้ตลอดไปทั้งสิ้น 3 + 0.09 + 0.0028 = 3.0928

วิธีในการคำนวณเงินได้ของผู้รับเงินกรณีออกให้ตลอดไปมีสูตรดังนี้

ภาษีเงินได้หัก ณ ที่จ่าย = จำนวนเงินที่จ่าย x อัตราภาษีหัก ณ ที่จ่าย / (100 – อัตราภาษีหัก ณ ที่จ่าย)

เงินได้ที่ถือเป็นฐานในการคำนวณภาษี = จำนวนเงินที่จ่าย x 100 / (100 – อัตราภาษีหัก ณ ที่จ่าย)

ภาษีเงินได้หัก ณ ที่จ่าย = 100 x 3 / (100 – 3) = 3.0928

เงินได้ที่ถือเป็นฐานในการคำนวณภาษี = 100 x 100 / (100 – 3) = 103.0928

จากตัวอย่างในกรณีนี้ผู้มีหน้าที่หัก ณ ที่จ่ายจะชำระให้ลูกค้า 100 บาท โดยมีเงินได้ที่ถือเป็นฐานในการคำนวณภาษี 103.0928 และมีภาษีเงินได้หัก ณ ที่จ่าย 3.0928 บาท

ออกให้ครั้งเดียว – เป็นกรณีที่ผู้จ่ายจะออกภาษีหัก ณ ที่จ่ายให้แค่รอบเดียว ซึ่งวิธีนี้อาจจะไม่เป็นที่นิยมเนื่องจากผู้รับเงินจะได้รับเงินไม่เต็มจำนวน สูตรในการคำนวณนั้นเป็นดังต่อไปนี้

ภาษีเงินได้หัก ณ ที่จ่าย = (จำนวนเงินที่จ่าย + ภาษีหัก ณ ที่จ่าย) x อัตราภาษีหัก ณ ที่จ่าย

เงินได้ที่ถือเป็นฐานในการคำนวณภาษี = จำนวนเงินที่จ่าย + ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่ายอัตราปกติ = 100 x 3% = 3

ภาษีเงินได้หัก ณ ที่จ่ายออกให้ครั้งเดียว = (100 + 3) x 3% = 3.09

เงินได้ที่ถือเป็นฐานในการคำนวณภาษี = 100 + 3 = 103

เงินที่ผู้รับจะได้รับ = 103 – 3.09 = 99.91 (ไม่เต็มจำนวน)

ส่วนที่ 5

ในส่วนนี้ให้ผู้จ่ายเงินเซ็นลงลายมือชื่อในเอกสารพร้อมประทับตราบริษัท ก่อนส่งมอบเอกสารดังกล่าวให้แก่ผู้รับเงิน

สรุป

หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือ ใบ 50 ทวิ เป็นเอกสารหลักฐานที่สำคัญมากว่าผู้รับเงินถูกหักภาษีเงินได้ ณ ที่จ่ายไปเท่าไหร่ และสามารถนำมาใช้เป็นหลักฐานในการเครดิตภาษีตอนปลายปีได้ นอกจากนี้ในบางกรณีเอกสารดังกล่าวยังใช้เป็นหลักฐานในการยืนยันรายได้ของกิจการได้อีกด้วย เช่น หากบริษัทต้องการกู้เงินจากธนาคาร ธนาคารก็อาจจะขอเอกสารดังกล่าวซึ่งเป็นเอกสารที่บริษัทได้รับจากบุคคลภายนอก เพื่อยืนยันว่าบริษัทมีรายได้ตรงตามที่ระบุในงบการเงินจริงเป็นต้นหวังว่าผู้อ่านทุกท่านจะเข้าในเรื่องดังกล่าวเพิ่มมากขึ้นไม่มากก็น้อยนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ