โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

หจก. หรือชื่อเต็มๆก็คือ ห้างหุ้นส่วนจำกัด เป็นนิติบุคคลประเภทหนึ่งที่เกิดจากการรวมตัวกันของบุคคลตั้งแต่ 2 คนขึ้นไป โดยมีวัตถุประสงค์เพื่อทำธุรกิจร่วมกัน โดยหวังนำผลกำไรมาแบ่งกัน ในบทความนี้เราจะมาทำความเข้าใจในทุกแง่มุมของ หจก.(ห้างหุ้นส่วนจำกัด) กัน

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

สารบัญ

- หจก.(ห้างหุ้นส่วนจำกัด) คืออะไร?

- กฎหมายที่เกี่ยวข้องกับ หจก.(ห้างหุ้นส่วน)

- หน้าที่ทางด้านบัญชี กับภาษีของ หจก.(ห้างหุ้นส่วนจำกัด) มีอะไรบ้าง?

- การแบ่งกำไรของ หจก.(ห้างหุ้นส่วนจำกัด) ทำอย่างไร?

- เปรียบเทียบความแตกต่างระหว่าง หจก. (ห้างหุ้นส่วนจำกัด) กับ บริษัท

- เหตุใดผู้ประกอบการส่วนหนึ่งจึงต้องการจดทะเบียนเป็น หจก.(ห้างหุ้นส่วนจำกัด) ?

- สรุปการจดทะเบียนเป็น หจก.(ห้างหุ้นส่วนจำกัด) ดีหรือไม่?

หจก.(ห้างหุ้นส่วนจำกัด) คืออะไร?

ตามที่ผมได้เกริ่นนำไปแล้วว่า หจก.(ห้างหุ้นส่วนจำกัด) เป็นรูปแบบในการทำธุรกิจแบบนิติบุคคล ซึ่งมีรายละเอียดที่เราควรทราบดังต่อไปนี้

- เป็นนิติบุคคล

- จะต้องมีผู้เป็นหุ้นส่วนอย่างน้อย 2 คนขึ้นไป

- ผู้เป็นหุ้นส่วนจะแบ่งเป็น 2 จำพวก คือหุ้นส่วนที่จำกัดความรับผิด และหุ้นส่วนที่ไม่จำกัดความรับผิด

- หุ้นส่วนผู้จัดการจะเป็นหุ้นส่วนแบบไม่จำกัดความรับผิด

อันนี้เป็นการสรุปหลักการที่สำคัญของ หจก.(ห้างหุ้นส่วนจำกัด) หากท่านไหนต้องการศึกษาเกี่ยวกับนิติบุคคลอย่างละเอียดผมเคยเขียนบทความเอาไว้แล้ว เชิญศึกษาได้เลยครับ : นิติบุคคลคืออะไร

กฎหมายที่เกี่ยวข้องกับ หจก.(ห้างหุ้นส่วน)

กฎหมายที่เกี่ยวข้องกับ หจก.(ห้างหุ้นส่วน) คือ ประมวลกฎหมายแพ่งและพาณิชย์ หุ้นส่วนและบริษัท สามารถแบ่งประเภทของห้างหุ้นส่วนเอาไว้ดังนี้

-

ห้างหุ้นส่วนสามัญ

ลักษณะสำคัญของห้างหุ้นส่วนสามัญคือ ผู้เป็นหุ้นส่วนทุกๆคนจะต้องรับผิดอย่างไม่จำกัด กล่าวคือหากมีหนี้สินต่างๆที่เกิดขึ้นจากการทำธุรกิจ หากห้างหุ้นส่วนสามัญไม่มีเงินมาชำรำหนี้ ผู้เป็นหุ้นส่วนก็จะต้องนำเงินส่วนตัวมาชำระหนี้แทนจนครบตามจำนวนหนี้ที่ค้าง ห้างหุ้นส่วนสามัญสามารถแบ่งย่อยได้อีก 2 ประเภท คือ

- ห้างหุ้นส่วนสามัญไม่จดทะเบียน (ไม่ได้จดทะเบียนกับกรมพัฒน์) มีสถานะเหมือนกับบุคคลธรรมดา ไม่ต้องนำส่งงบการเงิน และยื่นเสียภาษีเหมือนบุคคลธรรมดา

- ห้างหุ้นส่วนสามัญจดทะเบียน (จดทะเบียนกับกรมพัฒน์) มีสถานะเป็นนิติบุคคล ต้องนำส่งงบการเงิน และยื่นเสียภาษีของนิติบุคคล

-

ห้างหุ้นส่วนจำกัด

รายละเอียดของห้างหุ้นส่วนจำกัด ตามที่ได้อธิบายแล้วในหัวข้อแรก มีสถานะเป็นนิติบุคคล ต้องนำส่งงบการเงิน และยื่นเสียภาษีของนิติบุคคล

หน้าที่ทางด้านบัญชี กับภาษีของ หจก.(ห้างหุ้นส่วนจำกัด) มีอะไรบ้าง?

ทางด้านภาษี หจก.(ห้างหุ้นส่วนจำกัด) มีหน้าที่ต้องปฏิบัติตามภาษีต่างๆให้ถูกต้อง เหมือนกันกับ บริษัทจำกัด บริษัทมหาชนจำกัด ซึ่งไม่ได้มีความแตกต่างจากนิติบุคคลอื่นเลย ดังต่อไปนี้

- ภาษีเงินได้นิติบุคคล

- ภาษีหัก ณ ที่จ่าย

- ภาษีมูลค่าเพิ่ม

- ภาษีธุรกิจเฉพาะ (ถ้ามี)

เรื่องภาษีต่างๆที่เกี่ยวข้องอันนี้ผมก็เคยเขียนบทความไปแล้วหลายบทความทางด้านภาษี ท่านใดต้องการศึกษาเพิ่มเติม เชิญอ่านทางนี้ได้เลยครับ : ภาษีที่เกี่ยวข้องกับนิติบุคคล

ทางด้านบัญชี หจก.(ห้างหุ้นส่วนจำกัด) มีหน้าที่นำส่งงบการเงินตามกฎหมายเป็นประจำทุกปี เหมือนกันกับ บริษัทจำกัด บริษัทมหาชนจำกัด ซึ่งไม่ได้มีความแตกต่างจากนิติบุคคลอื่น

ในการจัดทำงบการเงิน หจก.(ห้างหุ้นส่วนจำกัด) จะต้องว่าจ้างผู้ทำบัญชี และผู้สอบบัญชี (ขึ้นทะเบียนกับทางสภาวิชาชีพบัญชี) หรือ ผู้สอบบัญชีภาษีอากร (ขึ้นทะเบียนกับทางกรมสรรพากร) มาดำเนินการจัดทำ ตรวจสอบ และนำส่งงบการเงินของ หจก.(ห้างหุ้นส่วนจำกัด) ให้ถูกต้องตามกฎหมาย

การแบ่งกำไรของ หจก.(ห้างหุ้นส่วนจำกัด) ทำอย่างไร?

ในการแบ่งกำไรของ หจก.(ห้างหุ้นส่วนจำกัด) ให้แก่หุ้นส่วน โดยหลักการแล้วจะคล้ายๆกับของบริษัท แต่มีรายละเอียดปลีกย่อยบางอย่างที่แตกต่างกัน ดังนี้

- ของ หจก. โดยมากจะเรียกว่า “การแบ่งกำไร” แต่หากเป็นบริษัทเราจะเรียกว่า “การจ่ายเงินปันผล”

- ในการแบ่งเงินกำไรของ หจก.(ห้างหุ้นส่วนจำกัด) หากในสัญญาจัดตั้ง หจก.(ห้างหุ้นส่วนจำกัด) ไม่มีระบุเอาไว้ ก็ให้แบ่งตามสัดส่วนเงินลงทุนของผู้เป็นหุ้นส่วนแต่ละคน แต่หากเป็นบริษัท ในการจ่ายเงินปันผลจะจ่ายตามสัดส่วนของจำนวนหุ้นที่ผู้ถือหุ้นแต่ละคนถือ

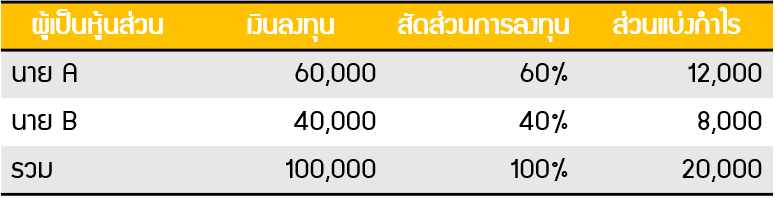

ยกตัวอย่างเช่น หจก. พอเพียง จัดตั้งขึ้นมาโดยนาย A และนาย B นาย A นำเงินมาลงทุน 60,000 บาท นาย B นำเงินมาลงทุน 40,000 บาท โดยสิ้นปีแรก หจก. พอเพียง มีกำไร 20,000 บาท โดยหุ้นส่วนตกลงนำกำไรทั้งหมดมาแบ่งกัน สามารถคำนวณการแบ่งกำไรได้ดังนี้

จากตัวอย่างจะเห็นได้ว่า นาย A มีสัดส่วนการลงทุนที่มากกว่านาย B (60 ต่อ 40) ดังนั้นเมื่อมีการแบ่งกำไรกันนาย A จึงได้ส่วนแบ่งที่มากกว่าเป็นเงิน 12,000 บาท ส่วนนาย B ได้ส่วนแบ่งน้อยกว่าเป็นเงินจำนวน 8,000 บาท

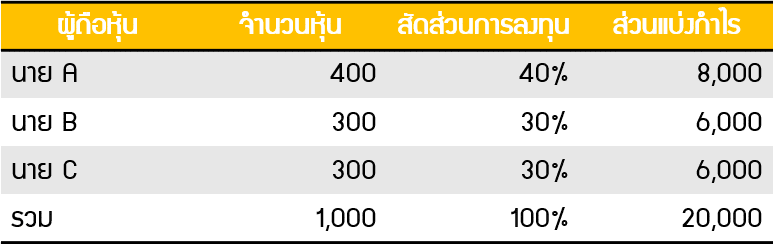

ทีนี้เรามาดูตัวอย่างกรณีการจ่ายเงินปันผลของบริษัทกันบ้าง บริษัท พอดี จำกัด จัดตั้งขึ้นมาโดยนาย A B และ C โดยมีจำนวนหุ้นทั้งหมด 1,000 หุ้น ราคาพาร์หุ้นละ 100 บาท นาย A ถือ 400 หุ้น นาย B ถือ 300 หุ้น และนาย C ถือ 300 หุ้น เช่นกัน โดยสิ้นปีแรก บริษัท พอดี จำกัด กำไร 20,000 บาท โดยผู้ถือหุ้นทั้งหมดตกลงนำกำไรทั้งหมดมาจ่ายเงินปันผล สามารถคำนวณการจ่ายเงินปันผลได้ดังนี้

จากตัวอย่างจะเห็นได้ว่า นาย A ถือหุ้นในบริษัทมากที่สุด ดังนั้นเมื่อมีการจ่ายเงินปันผลนาย A จึงได้เงินปันผลมากที่สุดเป็นจำนวน 8,000 บาท ส่วนนาย B และ นาย C ถือจำนวนหุ้นเท่ากันจึงได้เงินปันผลเท่ากันที่ 6,000 บาท

เปรียบเทียบความแตกต่างระหว่าง หจก.(ห้างหุ้นส่วนจำกัด) กับ บริษัท

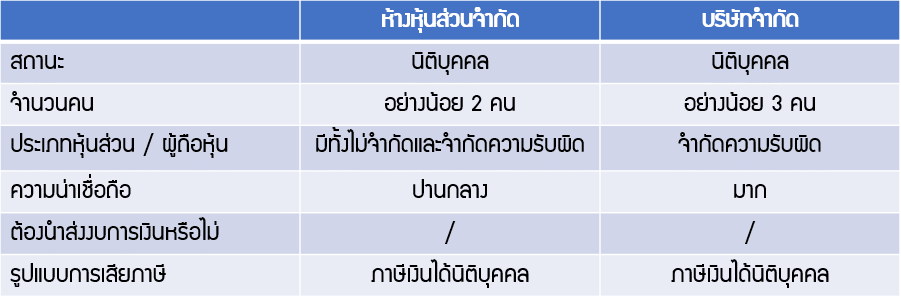

ผมได้ทำตารางเปรียบเทียบความแตกต่างระหว่าง หจก.(ห้างหุ้นส่วนจำกัด) กับ บริษัท มาให้ด้วยเผื่อจะเป็นประโยชน์แก่ผู้อ่านนะครับ

เหตุใดผู้ประกอบการส่วนหนึ่งจึงต้องการจดทะเบียนเป็น หจก.?

จากประสบการณ์ทำงานของผมที่ผ่านมา ผมมักจะได้ยินว่า อยากจดทะเบียนเป็น หจก.(ห้างหุ้นส่วนจำกัด) ก่อนเพราะว่าธุรกิจยังเล็กอยู่ เลยยังไม่อยากจดทะเบียนเป็นบริษัทจำกัด เพราะกลัวความยุ่งยากที่จะตามมา จริงๆแล้วผมมีความเห็นว่าเหตุผลดังกล่าวนั้นไม่ถูกต้องนะครับ เพราะตามที่ได้อธิบายไปแล้วว่า ไม่ว่าจะจดทะเบียนเป็น หจก.(ห้างหุ้นส่วนจำกัด) หรือ บริษัทจำกัด ก็ต้องมีหน้าที่ต่างๆเหมือนกันเกือบทุกประการดังนี้

- เรื่องภาษีต่างๆที่เกี่ยวข้องระหว่าง หจก.(ห้างหุ้นส่วนจำกัด) และบริษัทจำกัด จะเหมือนกันทุกประการทั้ง ภาษีของนิติบุคคล, ภาษีหัก ณ ที่จ่าย, ภาษีมูลค่าเพิ่ม, ภาษีธุรกิจเฉพาะ

- เรื่องบัญชี ทั้ง หจก.(ห้างหุ้นส่วนจำกัด) และบริษัทจำกัด ก็มีหน้าที่นำส่งงบการเงินเพื่อให้เป็นไปตามกฎหมายที่เหมือนๆกัน แต่ตรงจุดนี้จะมีข้อแตกต่างกันเล็กน้อยในเรื่องการตรวจสอบบัญชี หากเป็น หจก.ขนาดเล็ก (ทุนไม่เกิน 5 ล้านบาท รายได้ไม่เกิน 30 ล้านบาท) จะให้ผู้สอบบัญชี (ขึ้นทะเบียนกับทางสภาวิชาชีพบัญชี) หรือ ผู้สอบบัญชีภาษีอากร (ขึ้นทะเบียนกับทางกรมสรรพากร) ตรวจสอบให้ก็ได้ แต่หากเป็น หจก.(ห้างหุ้นส่วนจำกัด) ขนาดใหญ่ หรือเป็นบริษัทจำกัด จะต้องให้ผู้สอบบัญชี ตรวจสอบบัญชีให้เท่านั้น

สรุปการจดทะเบียนเป็น หจก.(ห้างหุ้นส่วนจำกัด) ดีหรือไม่?

ในความเห็นส่วนตัวของผมคิดว่าในปัจจุบันนี้เราควรจะจดทะเบียนเป็นบริษัทจำกัดดีกว่าครับ จากเหตุผลที่กล่าวไปแล้วว่าทางด้านภาษี และทางด้านบัญชี นั้น หจก.(ห้างหุ้นส่วนจำกัด) กับบริษัทจำกัด นั้นเกือบเหมือนกับทุกประการเลย แต่การจดทะเบียน หจก.(ห้างหุ้นส่วนจำกัด) นั้น จะมีข้อเสียประการหนึ่งที่สำคัญมากๆนั่นคือ หุ้นส่วนผู้จัดการ จะต้องรับผิดแบบไม่จำกัด กล่าวคือถ้า หจก.(ห้างหุ้นส่วนจำกัด) มีหนี้ที่ยังไม่ได้จ่าย เจ้าหนี้ก็อาจมีสิทธิมาเรียกเก็บจากเงินส่วนตัวของหุ้นส่วนผู้จัดการได้ แต่หากเป็นบริษัทจำกัดผู้ถือหุ้นทุกคนจะรับผิดจำกัด เจ้าหนี้จะไม่สามารถมาเรียกเก็บเงินจากเงินส่วนตัวของผู้ถือหุ้นได้

ทุกท่านสามารถลองดูตารางสรุปความแตกต่างระหว่าง หจก.และบริษัทจำกัด ที่ผมทำมาให้ เพื่อใช้ประกอบการตัดสินใจอีกทีได้ครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ