โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

งบทดลอง (Trial balance) คือ รายงานทางบัญชีที่สรุปผลรวมของการบันทึกบัญชีทุกรายการที่เกิดขึ้น ว่าแต่ละบัญชีนั้นมียอดคงเหลือเท่าไหร่ เพื่อให้ผู้ใช้รายงานดังกล่าวสามารถนำมาตรวจสอบความถูกต้องของการบันทึกบัญชีท่านใดต้องการบริการรับทำบัญชี

ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

งบทดลองคืออะไร

งบทดลอง (Trial balance) คือ รายงานทางบัญชีที่สรุปผลรวมของการบันทึกบัญชีทุกรายการที่เกิดขึ้น ว่าแต่ละบัญชีนั้นมียอดคงเหลือเท่าไหร่ ทั้งในส่วนของสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น รายได้ ค่าใช้จ่าย เพื่อให้ผู้ใช้รายงานดังกล่าวสามารถนำมาดูความผิดปกติและนำมาตรวจสอบความถูกต้องของการบันทึกบัญชีได้ก่อนที่จะได้ตัวเลขออกมาเป็นงบทดลองนั้นจะต้องผ่านการบันทึกบัญชีผ่านสมุดรายวันต่างๆ เช่น สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันจ่าย สมุดรายวันรับ สมุดรายวันทั่วไป และต้องผ่านการจัดหมวดหมู่ในบัญชีแยกประเภท จึงจะได้รายงานงบทดลองออกมาได้

ศึกษาข้อมูลเพิ่มเติมผ่านบทความนี้กันได้เลยครับ : การบัญชีคืออะไร?

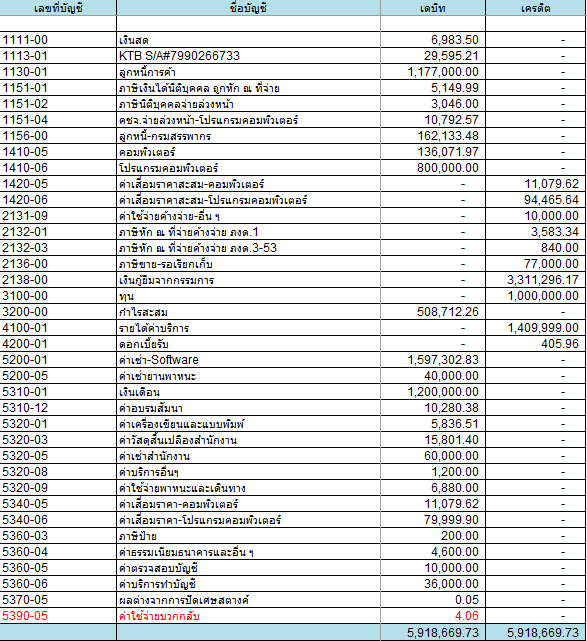

ตัวอย่างงบทดลอง

เราลองมาดูตัวอย่างงบทดลองกันได้ดังนี้

จากข้อมูลข้างต้นจะเห็นได้ว่าข้อมูลหลักๆที่งบทดลองควรมีนั้นมีดังต่อไปนี้

- เลขที่บัญชี

- ชื่อบัญชี

- จำนวนเงินเดบิต (เครดิต)

เลขที่บัญชี ต้องมีการกำหนดเอาไว้ เพื่อให้ง่ายในการบันทึกบัญชี กล่าวคือนักบัญชีไม่จำเป็นต้องไปพิมพ์ชื่อบัญชี และสามารถพิมพ์เป็นตัวเลข เลขที่บัญชี แทนได้และข้อมูลชื่อบัญชีต่างๆก็จะเด้งขึ้นมาเองในโปรแกรมบัญชี เพื่อความสะดวกรวดเร็วของนักบัญชีชื่อบัญชี ต้องมีการกำหนดเอาไว้เช่นกัน เพื่อให้ผู้ใช้งบการเงินนั้นมีความเข้าใจว่าบัญชีที่ดูและวิเคราะห์อยู่นั้นคือบัญชีอะไร เช่น เงินฝากธนาคาร ลูกหนี้ สินค้าคงเหลือ เป็นต้นจำนวนเงินเดบิต (เครดิต) ตัวนี้เป็นตัวสรุปผลว่ารายการทั้งหมดที่บันทึกบัญชีไปนั้น ตัวเลขในแต่ละบัญชีเป็นเดบิต หรือเครดิต

ท่านใดสนใจศึกษาเพิ่มเติมเกี่ยวกับเดบิต เครดิต สามารถอ่านบทความนี้เพิ่มเติมกันได้เลยครับ : การเดบิตและเครดิต ในหลักการบัญชีคู่

กระบวนการในการจัดทำงบทดลอง

ขั้นตอนในการจัดทำงบทดลองนั้นจะต้องผ่านหลายขั้นตอนดังนี้

- ขั้นตอนในการบันทึกบัญชี – ในขั้นตอนนี้การบันทึกบัญชีจะยึดตาม การเดบิตและเครดิต ในหลักการบัญชีคู่ ซึ่งจะทำให้งบนั้นดุลอยู่เสมอ เอกสารที่ใช้ในการบันทึกบัญชีนั้นจะมีอยู่หลายส่วน เช่น สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันจ่าย สมุดรายวันรับ และสมุดรายวันทั่วไป

- ขั้นตอนในการจัดหมวดหมู่ของการบันทึกบัญชี – การจัดหมวดหมู่นี้จะเป็นการนำรายการบันทึกบัญชีทั้งหมดของแต่ละบัญชีมาจัดหมวดหมู่ให้ เพื่อให้ผู้ใช้รายงานเห็นยอดเคลื่อนไหวในแต่ละบัญชีได้โดยง่าย รายงานที่เกี่ยวข้องในขั้นตอนนี้เราจะเรียกว่า บัญชีแยกประเภท

- ขั้นตอนกการสรุปผลข้อมูล – หลังจากที่ได้จัดทำบัญชีแยกประเภทเสร็จเรียบร้อยแล้วนั้น เราก็จะนำเอายอดคงเหลือสุดท้ายของบัญชีแยกประเภทแต่ละบัญชี มาสรุปผลเป็นงบทดลองอีกครั้งหนึ่ง

วิธีการอ่านค่าในงบทดลอง

การอ่านค่าตัวเลขในงบทดลองก็จะค่อนข้างตรงไปตรงมา โดยหากเป็นรายการ สินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น ค่าตัวเลขที่เราเห็นจะเป็น ณ จุดเวลาใดเวลาหนึ่ง หากเป็นรายการรายได้ หรือค่าใช้จ่าย ค่าตัวเลขที่เราเห็นจะเป็น ช่วงเวลาใดเวลาหนึ่งเราลองฝึกมาอ่านค่ากันเล่นๆงบตัวอย่างงบทดลองที่ผมให้ไปในหัวข้อก่อนหน้านี้

- ณ วันที่สิ้นปี (จุดเวลาใดเวลาหนึ่ง) บริษัทมีเงินสดเหลืออยู่จำนวน 6,983.5 บาท และมีเงินฝากธนาคารเหลืออยู่เป็นจำนวน 29,595.21 บาทเป็นต้น

- ณ วันที่สิ้นปี (จุดเวลาใดเวลาหนึ่ง) บริษัทมีค่าใช้จ่ายค้างจ่ายหลืออยู่จำนวน 10,000 บาท เป็นต้น

- ณ วันที่สิ้นปี (จุดเวลาใดเวลาหนึ่ง) บริษัทมีทุนที่เรียกชำระแล้วเป็นจำนวน 1,000,000 บาท เป็นต้น

- ในช่วงระยะเวลาทั้งปี (ช่วงเวลาใดเวลาหนึ่ง) บริษัทมีรายได้ค่าบริการทั้งสิ้น 1,409,999 บาทเป็นต้น

- ในช่วงระยะเวลาทั้งปี (ช่วงเวลาใดเวลาหนึ่ง) บริษัทมีเงินเดือนทั้งสิ้น 1,200,000 บาทเป็นต้น

วิธีการตรวจสอบว่างบทดลองนั้นถูกต้องหรือไม่

- เนื่องจากการบันทึกบัญชีด้วยระบบบัญชีคู่ ผู้ทำบัญชีจะต้องบันทึกรายการ เดบิต ให้เท่ากับ เครดิต อยู่เสมอ ดังนั้นเมื่อสรุปรายการออกมาเป็นงบทดลองแล้วรายการเครดิตจึงต้องเท่ากับรายการเครดิตเสมอ (เรียกว่างบดุล) หากงบทดลองไม่ดุล แสดงว่ามีขั้นตอนใดขั้นตอนหนึ่งในการบันทึกบัญชีนั้นผิดพลาด

- ตัวเลขที่ได้จากงบทดลองแต่ละตัว ควรมีการตรวจสอบกับ รายละเอียดประกอบงบการเงินว่าข้อมูลต่างๆนั้นถูกต้องหรือไม่

ประโยชน์ของงบทดลอง

ประโยชน์ของงบทดลองนั้นมีมากมายหลายประการดังนี้

- ช่วยให้ผู้ทำบัญชีนั้นสามารถตรวจสอบความถูกต้องของการบันทึกบัญชีได้

- ช่วยให้นักบัญชีนำมาวิเคราะห์รายการแปลกๆหรือสิ่งผิดปกติได้

- ช่วยนำมาใช้ในการ Grouping งบการเงิน กล่าวคือตัวเลขที่เราเห็นจากงบการเงินนั้นจะมาจากการการนำงบทดลองมา Grouping ตัวเลข

สรุป

งบทดลองเป็นรายงานทางบัญชีที่สำคัญเป็นอย่างยิ่งในขบวนการจัดทำบัญชี นอกจากในเรื่องของการตรวจสอบความถูกต้องในการบันทึกบัญชีแล้ว งบทดลองยังสามารถนำไปใช้ในการช่วย Grouping ตัวเลขในงบการเงินได้หวังว่าผู้อ่านทุกท่านจะได้ประโยช์จากบทความนี้ไปไม่มากก็น้อยนะครับ ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา (คุณวิน 087-6732884 Line ID : @618kssyt)

ช่วยแชร์บทความให้หน่อยครับ