โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

สมุดรายวันทั่วไป (General Journal) คือ สมุดหรือหน้าจอโปรแกรมบัญชีที่เอาไว้ใช้บันทึกรายการทางบัญชีในรูปแบบเดบิต เครดิต ซึ่งรายการทางบัญชีที่จะบันทึกในสมุดรายวันทั่วไปจะเป็นรายการอื่นๆที่ไม่ใช่ รายการซื้อ ขาย จ่าย รับ

สมุดรายวันทั่วไปคืออะไร

ก่อนอื่นที่ผมจะอธิบายสมุดรายวันทั่วไป ผมจะขออธิบายภาพรวมของการบันทึกบัญชีก่อน ในการบันทึกบัญชีนั้นเราจะสามารถแบ่งออกเป็น 5 ส่วนดังต่อไปนี้

- สมุดรายวันซื้อ – เอาไว้ใช้บันทึกบัญชีซื้อ เช่น การซื้อสินค้า การซื้อบริการต่างๆ สินทรัพย์ถาวร ค่าใช้จ่ายต่างๆเป็นต้น

- สมุดรายวันขาย – เอาไว้ใช้บันทึกบัญชีขาย เช่น การขายสินค้า การขายบริการ เป็นต้น

- สมุดรายวันจ่าย – เอาไว้ใช้บันทึกการจ่ายชำระเงิน เช่น การจ่ายเงินสด หรือการจ่ายเงินเชื่อ เป็นต้น

- สมุดรายวันรับ – เอาไว้ใช้บันทึกรับเงิน เช่น การรับเงินสด หรือการรับเงินจากลูกหนี้ที่เป็นการขายเงินเชื่อ เป็นต้น

- สมุดรายวันทั่วไป – เอาไว้ใช้บันทึกรายการอื่นๆที่ไม่สามารถบันทึกในสมุดรายวัน ซื้อ ขาย จ่าย รับ ได้ ทุกๆเรื่องจะต้องนำมาบันทึกในสมุดรายวันทั่วไป

รายการที่ถูกบันทึกใรสมุดรายวันทั่วไป

ตามที่กล่าวไปแล้วว่าสมุดรายวันทั่วไปนั้นเอาไว้ใช้บันทึกรายการอื่นๆที่ไม่ใช่การซื้อ การขาย การจ่ายเงิน การรับเงิน ดังนั้นเรื่องอื่นๆจะต้องนำมาบันทึกในสมุดรายวันทั่วไป ยกตัวอย่างเช่น

- การคิดค่าเสื่อมราคา – โดยปกติหากบริษัทซื้อสินทรัพย์ถาวรเข้ามา เช่น อาคารและอุปกรณ์ ที่ใช้ในการดำเนินงาน จะต้องมีการคิดค่าเสื่อมราคาให้เป็นค่าใช้จ่ายของบริษัทตามอายุการใช้งานของสินทรัพย์ถาวรนั้นๆ

ศึกษาเพิ่มเติมเกี่ยวกับค่าเสื่อมราคา : ค่าเสื่อมราคาคืออะไร?

- การบันทึกค่าตัดจำหน่ายของสินทรัพย์ไม่มีตัวตน – รายการนี้ Concept จะเหมือนกับการคิดค่าเสื่อมราคาสำหรับสินทรัพย์ถาวร แต่หากเป็นสินทรัพย์ไม่มีตัวตนเราจะนิยมเรียกว่าค่าตัดจำหน่าย ซึ่งจะคิดตามอายุการให้ประโยชน์ของสินทรัพย์ไม่มีตัวตนนั้น

- การปรับปรุงอัตราแลกเปลี่ยนสิ้นงวด – บริษัทที่มีรายการซื้อขายเป็นเงินตราต่างประเทศ และมีลูกหนี้ เจ้าหนี้ค้าง ณ วันสิ้นงวดเป็นสกุลเงินต่างประเทศ จะต้องมีการปรับปรุงลูกหนี้ เจ้าหนี้นั้นด้วยอัตราแลกเปลี่ยน ณ วันที่สิ้นงวด

- การตั้งประมาณการค่าใช้จ่ายค้างจ่ายให้ครบถ้วน โดยปกติในการปิดงบการเงินจะมีค่าใช้จ่ายบางรายการที่บริษัทยังไม่ได้จ่ายออกไปเป็นตัวเงิน แต่ค่าใช้จ่ายนั้นได้เกิดขึ้นแล้วตามหลักการบัญชี ก็จะต้องตั้งค่าใช้จ่ายค้างจ่ายให้ครบถ้วนเอาไว้ในงบการเงินด้วย เช่น ค่าน้ำ ค่าไฟฟ้า ค้างจ่ายของเดือน 12 ที่ต้องจ่ายในเดือน 1 ของปีถัดไป เป็นต้น

- การปรับปรุงแก้ไข รายการที่บันทึกบัญชีผิดพลาด

- การบันทึกภาษีของนิติบุคคลค้างจ่าย

- รายการปรับสินค้าคงเหลือ และบัญชีที่เกี่ยวข้องกับต้นทุนให้ถูกต้อง

วิธีการบันทึกบัญชีในสมุดรายวันทั่วไป

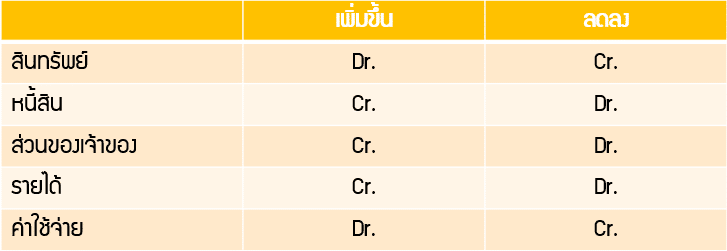

หลักการในการบันทึกบัญชีในปัจจุบัน เราจะบันทึกบัญชีในรูปแบบ Dr. (Debit) Cr. (Credit) ตัวอย่างในการบันทึกบัญชีจะเป็นดังต่อไปนี้

Dr. ชื่อบัญชี xx

Cr. ชื่อบัญชี xx

จริงๆแล้ว Dr. หรือ Cr. นั้นไม่ได้มีความหมายใดๆเป็นพิเศษ เป็นเพียงหลักการในการบันทึกบัญชี หลักการในการบันทึกบัญชีสามารถสรุปได้ดังนี้

ลองดูตัวอย่างวิธีการบันทึกบัญชีในแต่ละกรณีดังนี้

การคิดค่าเสื่อมราคา

การคิดค่าเสื่อมราคานั้นจะทำให้ค่าใช้จ่ายเพิ่มขึ้น และสินทรัพย์ถาวรนั้นมีมูลค่าลดลง บันทึกบัญชีดังนี้

Dr. ค่าเสื่อมราคา xx

Cr. ค่าเสื่อมราคาสะสม xx

การบันทึกค่าตัดจำหน่ายของสินทรัพย์ไม่มีตัวตน

การคิดค่าตัดจำหน่ายนั้นจะทำให้ค่าใช้จ่ายเพิ่มขึ้น และสินทรัพย์ไม่มีตัวตนนั้นมีมูลค่าลดลง บันทึกบัญชีดังนี้

Dr. ค่าตัดจำหน่าย xx

Cr. ค่าตัดจำหน่ายสะสม xx

การปรับปรุงอัตราแลกเปลี่ยนสิ้นงวด

บริษัทที่มีลูกหนี้/เจ้าหนี้ ที่เป็นสกุลเงินต่างประเทศค้างอยู่ ณ สิ้นงวด จะต้องมีการปรับปรุงอัตราแลกเปลี่ยนด้วยอัตราปิดสิ้นงวด ดังนี้

กรณีลูกหนี้ (มีกำไรจากการปรับปรุงอัตราแลกเปลี่ยน)

Dr. ลูกหนี้ xx

Cr. กำไรจากอัตราแลกเปลี่ยน xx

กรณีลูกหนี้ (มีขาดทุนจากการปรับปรุงอัตราแลกเปลี่ยน)

Dr. ขาดทุนจากอัตราแลกเปลี่ยน xx

Cr. ลูกหนี้ xx

กรณีเจ้าหนี้ (มีกำไรจากการปรับปรุงอัตราแลกเปลี่ยน)

Dr. เจ้าหนี้ xx

Cr. กำไรจากอัตราแลกเปลี่ยน xx

กรณีเจ้าหนี้ (มีขาดทุนจากการปรับปรุงอัตราแลกเปลี่ยน)

Dr. ขาดทุนจากอัตราแลกเปลี่ยน xx

Cr. เจ้าหนี้ xx

การตั้งประมาณการค่าใช้จ่ายค้างจ่ายให้ครบถ้วน

การบันทึกค่าใช้จ่ายให้ครบถ้วน เช่น ค่าน้ำ ค่าไฟ ค้างจ่าย จะบันทึกบัญชีดังนี้

Dr. ค่าใช้จ่าย xx

Cr. ค่าใช้จ่ายค้างจ่าย xx

การปรับปรุงแก้ไข รายการที่บันทึกบัญชีผิดพลาด

รายการปรับปรุงสำหรับการแก้ไขข้อผิดพลาดนั้นจะไม่ตายตัว ขึ้นอยู่กับรายการปรับปรุงนั้นๆว่าเป็นการปรับปรุงเรื่องใด

การบันทึกภาษีของนิติบุคคลค้างจ่าย

ทุกๆบริษัทจะต้องเสียภาษีของนิติบุคคลจากฐานกำไรสุทธิ ยิ่งมีกำไรมากก็จะยิ่งเสียภาษีมาก ยิ่งมีกำไรน้อยก็จะยิ่งเสียภาษีน้อยตามไปด้วย วิธีการบันทึกบัญชีนั้นเป็นดังต่อไปนี้

Dr. ภาษีเงินได้นิติบุคคล xx

Cr. ภาษีเงินได้ถูกหัก ณ ที่จ่าย xx

ภาษีเงินได้นิติบุคคลค้างจ่าย xx

สรุป

จะเห็นได้ว่าสมุดรายวันทั่วไปนั้นเป็นสมุดที่เอาไว้บันทึกรายการบัญชีมากมาย ที่ไม่ได้เกี่ยวข้องกับรายการซื้อ ขาย จ่าย รับ หวังว่าบทความนี้จะเป็นประโยชน์กับทุกท่านนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ