งบแสดงฐานะการเงินประกอบไปด้วยสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ตามที่ได้อธิบายไปแล้วก่อนหน้านี้ในบทความเรื่อง งบการเงินคืออะไร ในบทความนี้เราจะมาเจาะลึกกันในเรื่องการอ่านงบแสดงฐานะการเงิน

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ดูคำอธิบายบทความในรูปแบบ VDO ที่ :

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

งบแสดงฐานะการเงินคืออะไร

งบแสดงฐานะการเงินคืองบการเงินที่แสดงให้เห็นถึงฐานะการเงินของบริษัทว่าเป็นอย่างไร ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31 ธันวาคม 2563 บริษัทมีสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้นเป็นจำนวนเท่าใด

งบแสดงฐานะการเงินจะแบ่งส่วนประกอบเป็น 3 ส่วนหลักๆดังนี้

- สินทรัพย์ – ทรัพยากรที่อยู่ในความควบคุมของกิจการ และสามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจต่อกิจการได้ เช่น เงินสด ลูกหนี้ สินค้า ที่ดิน อาคารและอุปกรณ์ สินทรัพย์ไม่มีตัวตน เป็นต้น

- หนี้สิน – ภาระผูกพันที่เป็นผลจากอดีตถึงปัจจุบัน ทำให้กิจการต้องสูญเสียประโยชน์เชิงเศรษฐกิจในอนาคต (เพราะต้องจ่ายชำระคืน) เช่น เจ้าหนี้ ค่าใช้จ่ายค้างจ่าย เงินกู้ยืม เป็นต้น

- ส่วนของผู้ถือหุ้น – มูลค่าสินทรัพย์สุทธิ หลักจากหักหนี้สินทั้งสิ้นออกแล้ว ซึ่งสามารถเขียนเป็นสมการได้ดังนี้ ส่วนของเจ้าของ = สินทรัพย์ – หนี้สิน

โดยในงบแสดงฐานะการเงินจะแสดงตัวเลขของแต่ละบัญชีที่อยู่ภายใต้ สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น แสดงตัวอย่างได้ดังต่อไปนี้

ดาวน์โหลดงบการเงินฉบับเต็มได้ที่นี่

โครงสร้างงบแสดงฐานะการเงิน

โครงสร้างของงบแสดงฐานะการเงินเป็นดังต่อไปนี้

- สินทรัพย์

1.1 สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องสูงและสามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินสด เงินฝากธนาคาร ลูกหนี้การค้า สินค้าคงเหลือ เป็นต้น

1.2 สินทรัพย์ไม่หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องต่ำและเป็นสินทรัพย์ที่ใช้ดำเนินงานทั่วไปและมีอายุการใช้งานมากกว่า 1 ปี เช่น ที่ดิน อาคารและอุปกรณ์ สินทรัพย์ไม่มีตัวตน เป็นต้น

- หนี้สิน

2.1 หนี้สินหมุนเวียน คือ หนี้สินระยะสั้นที่เป็นภาระผูกพันซึ่งเป็นผลจากการดำเนินงานในอดีตจนถึงปัจจุบัน ที่บริษัทต้องจ่ายเงินออกไปภายใน 1 ปี เช่น เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย รายได้รับล่วงหน้า

2.2 หนี้สินไม่หมุนเวียน คือ หนี้สินระยะยาวที่เป็นภาระผูกพันซึ่งเป็นผลจากการดำเนินงานในอดีตจนถึงปัจจุบัน ที่บริษัทต้องจ่ายเงินออกไปโดยมีระยะเวลาในการจ่ายชำระมากกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว เป็นต้น

- ส่วนของผู้ถือหุ้น

3.1 ทุน คือ เงินลงทุนที่เจ้าของบริษัทร่วมกันลงทุนในบริษัทตามสัดส่วนการถือหุ้นของผู้ถือหุ้นแต่ละคน

3.2 กำไรสะสม คือ กำไรสะสมที่บริษัททำมาหาได้ตั้งแต่ในอดีตจนถึงปัจจุบัน

สูตรในการกระทบยอดตัวกำไรสะสมนั้นเป็นดังต่อไปนี้

กำไรสะสมปลายงวด = กำไรสะสมต้นงวด + กำไรสุทธิ – เงินปันผลจ่าย

แนะนำหลักสูตรงบการเงิน

สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้

เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้

ทำความรู้จักผมเพิ่มเติม : About Me

ตัวอย่างในการอ่านและแปลความหมายงบแสดงฐานะการเงิน

ในส่วนนี้จะเน้นเพียงแค่การอ่านงบและแปลความหมายเบื้องต้นก่อน ยังไม่ได้ลงลึกในเรื่องการวิเคราะห์งบการเงินนะครับ

จากตัวอย่างงบแสดงฐานะการเงินในหัวข้อที่ 1 บริษัทนี้คือ บริษัท คอมเซเว่น จำกัด (มหาชน) ที่เปิดร้าน Banana IT ที่เรารู้จักกัน สามารถอ่านและแปลความหมายเบื้องต้นในส่วนของบัญชีหลักๆได้ดังนี้

สินทรัพย์

- เงินสดและรายการเทียบเท่าเงินสด คือ รายการเงินสดในมือ เงินฝากออมทรัพย์ เงินฝากกระแสรายวัน หรือ เงินฝากประจำที่มีอายุไม่เกิน 3 เดือน โดย ณ สิ้นปี 2562 บริษัทมีเงินสดและรายการเทียบเท่าเงินสดทั้งสิ้น 1,304 ล้านบาท

- ลูกหนี้การค้า คือ รายการขายแต่ยังไม่ได้รับเงิน โดย ณ สิ้นปี 2562 บริษัทมีบัญชีลูกหนี้การค้าและลูกหนี้อื่นจำนวน 926 ล้านบาท

- เงินให้กู้ยืมระยะสั้นแก่บริษัทที่เกี่ยวข้องกันเป็นเงินที่บริษัทเอาไปให้บริษัทในเครือกู้ โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดเงิน 50 ล้านบาท

- สินค้าคงเหลือเป็นสินค้าที่มีไว้เพื่อขายของบริษัท เช่น คอมพิวเตอร์ โน๊ตบุค แทบเล็ต มือถือ เป็นต้น ณ สิ้นปี 2562 บัญชีสินค้าคงเหลือมียอดเงิน 4,819 ล้านบาท

- สิทธิการเช่า คือ เนื่องจากร้านของ Banana IT ส่วนใหญ่เป็นร้านเช่าในห้างสรรพสินค้า จึงต้องมีการบันทึกสิทธิดังกล่าวซึ่งถือเป็นสินทรัพย์ของบริษัท มียอดรวมทั้งหมด ณ สิ้นปี 2562 จำนวน 131 ล้านบาท

- เงินลงทุนในกิจการร่วมค้า คือ เงินลงทุนที่บริษัทได้ร่วมลงทุนกับบริษัทอื่นในกิจการต่างๆ โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดเงินลงทุนทั้งสิ้น 513 ล้านบาท

- อาคารและอุปกรณ์ บริษัทมีอาคารและอุปกรณ์ต่างๆที่ต้องใช้ในการดำเนินกิจการ หลังจากหักค่าเสื่อมราคาแล้ว เป็นจำนวน 532 ล้านบาท

- สินทรัพย์ไม่มีตัวตน คือ สินทรัพย์ที่มองไม่เห็น ไม่สามารถจับต้องได้ เช่น โปรแกรมคอมพิวเตอร์ เป็นต้น โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดทั้งสิ้น 128 ล้านบาท

หนี้สิน

- เงินกู้ยืมระยะสั้นจากสถาบันการเงิน เป็นเงินกู้ยืมจากธนาคารที่บริษัทจะต้องจ่ายชำระคืนภายใน 1 ปี โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดเงินกู้ยืมทั้งสิ้น 2,139 ล้านบาท

- เจ้าหนี้การค้า คือ เจ้าหนี้ค่าสินค้าที่ทางบริษัทซื้อสินค้าและได้รับของแล้ว แต่ยังไม่ได้จ่ายชำระเงินให้แก่เจ้าหนี้ โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดเงินกู้ยืมทั้งสิ้น 3,349 ล้านบาท

- ภาษีเงินได้ค้างจ่าย เป็น ภาษีของนิติบุคคลที่บริษัทต้องจ่ายให้แก่กรมสรรพากร ซึ่งจะคำนวณตามฐานกำไรที่บริษัททำได้ กล่าวคือยิ่งมีกำไรมากบริษัทก็ต้องเสียภาษีมาก ยิ่งมีกำไรน้อยบริษัทก็จะเสียภาษีน้อยตามไปด้วย โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดภาษีค้างจ่ายที่ต้องจ่ายให้แก่กรมสรรพากรทั้งสิ้น 114 ล้านบาท

- ภาระผูกพันผลประโยชน์พนักงาน เป็นประมาณการเงินชดเชยพนักงานเมื่อเกษียณอายุ ที่บริษัทจะต้องจ่ายในอนาคต โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดทั้งสิ้น 64 ล้านบาท

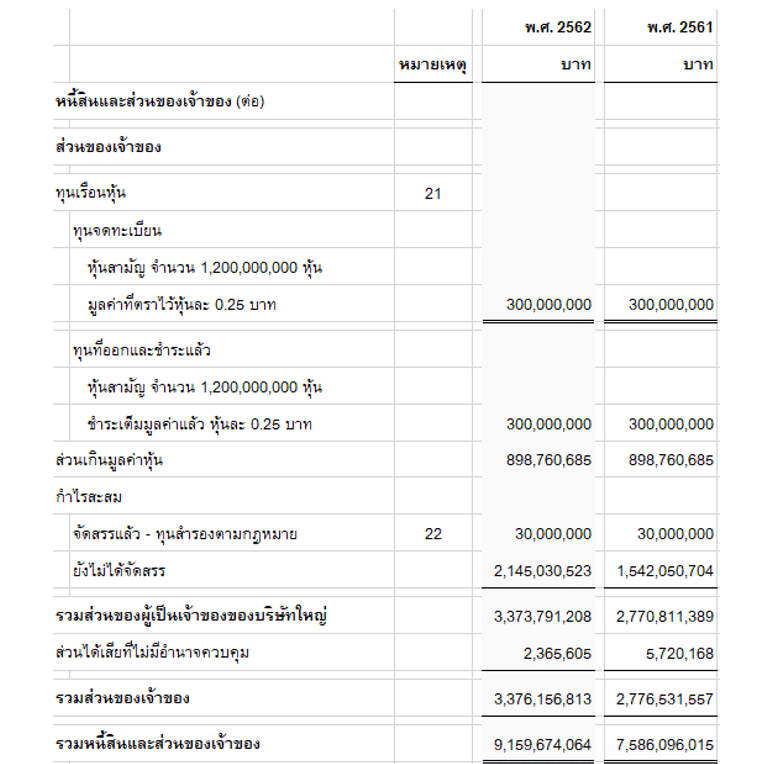

ส่วนของเจ้าของ (ส่วนของผู้ถือหุ้น)

- ทุน เป็น เงินทุนที่เจ้าของ และผู้ถือหุ้นใส่ลงมาให้บริษัท เพื่อเอาไว้ใช้ในการดำเนินกิจการ ซึ่งในส่วนนี้จะบันทึกบัญชีตามราคาพาร์ (มูลค่าที่ตราไว้) โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดทั้งสิ้น 300 ล้านบาท

- ส่วนเกินมูลค่าหุ้น เป็นกรณีที่ผู้ถือหุ้นซื้อหุ้นของบริษัทเพื่อลงทุน โดยราคาซื้อนั้นสูงกว่าราคาพาร์ (มูลค่าที่ตราไว้) ส่วนต่างราคาจะถูกบันทึกเอาไว้ในบัญชีนี้ โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดทั้งสิ้น 899 ล้านบาท

- กำไรสะสม เป็นผลกำไรสะสมที่บริษัทสามารถทำมาหาได้ตั้งแต่เปิดบริษัทหักด้วยเงินปันผลจ่ายในแต่ละปี โดย ณ สิ้นปี 2562 บัญชีดังกล่าวมียอดทั้งสิ้น 2,175 ล้านบาท

สรุปงบแสดงฐานะการเงิน

งบแสดงฐานะการเงินเอาไว้วิเคราะห์ฐานะการเงินของบริษัท ณ จุดเวลาใดเวลาหนึ่ง หลังจากที่อ่านบทความนี้กันจบแล้ว ผมหวังเป็นอย่างยิ่งว่าทุกท่านจะสามารถอ่านข้อมูลเบื้องต้นในงบแสดงฐานะการเงินได้กันนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ