โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

SMEs คือ ธุรกิจขนาดกลางและขนาดเล็ก เป็นคำย่อภาษาอังกฤษมาจากคำว่า Small and Medium Enterprises เป็นประเภทธุรกิจที่ได้รับสิทธิประโยชน์ทางภาษีบางประการ เรามาดูรายละเอียดกันครับ

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

SMEs คืออะไร

SMEs ย่อมาจากภาษาอังกฤษว่า Small and Medium Enterprises ชื่อภาษาไทยจะเรียกว่า วิสาหกิจขนาดกลางและขนาดย่อม SMEs คือ ธุรกิจขนาดกลางและขนาดเล็ก โดยส่วนใหญ่แล้วจะเป็นการทำธุรกิจในรูปแบบคนเดียว หรือเป็นกลุ่มเล็กๆในครอบครัว ธุรกิจของ SMEs จะแบ่งออกได้เป็น 3 ประเภท คือ

- SME ด้านการผลิตสินค้า

เป็นกลุ่มธุรกิจที่ประกอบธุรกิจเกี่ยวกับการผลิตสินค้าต่างๆ เช่น การผลิตในภาคเกษตรกรรม อุตสาหกรรม และเหมืองแร่ เป็นต้น

- SME ด้านการค้า

เป็นกลุ่มธุรกิจที่ทำธุรกิจในรูปแบบของการนำเข้า ส่งออก หรือการค้าต่างๆในประเทศ

- SME ด้านการให้บริการ

เป็นกลุ่มธุรกิจที่เน้นการให้บริการ เช่น บริการทางด้านการศึกษา ร้านเสริมสวย ประกันภัย โรงแรม ขนส่ง สุขภาพ เป็นต้น

การแบ่งขนาดของ SME ตาม กฎกระทรวงกำหนดลักษณะของวิสาหกิจขนาดกลางและขนาดย่อม พ.ศ. 2562 สามารถสรุปได้ดังนี้

วิสาหกิจขนาดย่อม ได้แก่ กิจการที่มีลักษณะดังต่อไปนี้

- การผลิตสินค้าที่มีการจ้างงานไม่เกิน 50 คน หรือมีรายได้ต่อปีไม่เกิน 100 ล้านบาท

- กิจการให้บริการ กิจการค้าส่ง หรือ กิจการค้าปลีก ที่มีจำนวนการจ้างงานไม่เกิน 30 คน หรือมีรายได้ต่อปีไม่เกิน 50 ล้านบาท

วิสาหกิจขนาดกลาง ได้แก่ กิจการที่มีลักษณะดังต่อไปนี้

- กิจการผลิตสินค้าที่มีจำนวนการจ้างงานเกินกว่า 50 คน แต่ไม่เกิน 200 คน หรือมีรายได้ต่อปีเกินกว่า 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท

- กิจการให้บริการ กิจการค้าส่ง หรือกิจการค้าปลีก ที่มีจำนวนการจ้างงานเกินกว่า 30 คน แต่ไม่เกิน 100 คน หรือมีรายได้ต่อปีเกินกว่า 50 ล้านบาท แต่ไม่เกิน 300 ล้านบาท

SMEs คืออะไร ตามเงื่อนไขของกรมสรรพากร

SMEs คืออะไร ทางสรรพากรอาจไม่ได้ให้คำนิยามเอาไว้อย่างชัดเจน อย่างไรก็ตามทางสรรพากรได้มีการกำหนดตัวเลขจากข้อมูลของบริษัท และงบการเงิน เพื่อให้สิทธิประโยชน์ทางภาษีกับ SME บริษัทที่เข้าข่ายได้รับสิทธิประโยชน์ทางภาษีเพิ่มเติม ยกตัวอย่างเช่น

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียน ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้า และให้บริการ ในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท จะได้สิทธิลดภาษีของนิติบุคคลมากกว่าบริษัททั่วไป เป็นต้น

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวร ไม่รวมที่ดิน ไม่เกิน 200 ล้านบาท และจ้างแรงงานไม่เกิน 200 คน จะได้สิทธิในการคิดค่าเสื่อมราคาในอัตราเร่ง เป็นต้น

- กิจการที่ขายสินค้าหรือให้บริการที่อยู่ในบังคับภาษีมูลค่าเพิ่มที่มีรายได้ไม่เกิน 8 ล้านบาทต่อปีหรือต่อ รอบระยะเวลาบัญชี จะได้รับการยกเว้นภาษีมูลค่าเพิ่ม เป็นต้น

สิทธิประโยชน์ทางภาษีที่ SMEs ได้รับ

หลังจากที่ได้รู้กันไปแล้วว่า SMEs คืออะไร ในส่วนนี้เรามาเจาะลึกในด้านสิทธิประโยชน์ทางภาษีกันดูบ้าง

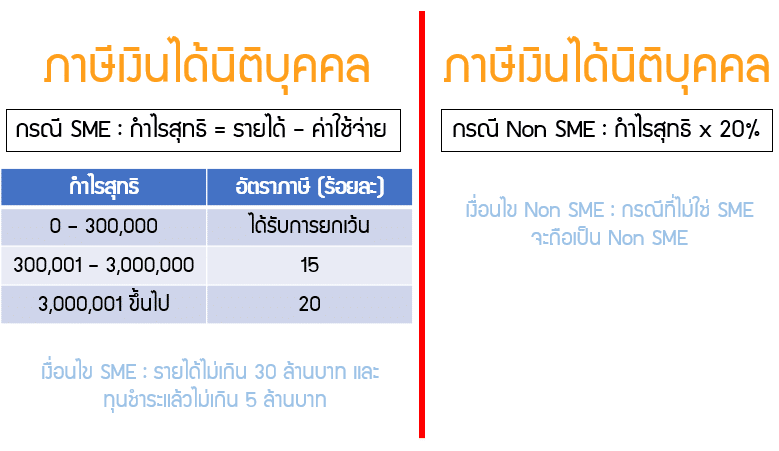

กรณีที่ 1

หากเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียน ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้า และให้บริการ ในรอบระยะเวลาบัญชีไม่เกิน 30 ล้าน จะได้รับสิทธิประโยชน์ทางภาษีคือ

กำไร 300,000 บาทแรกจะได้รับยกเว้นภาษี กำไร 300,000 – 3,000,000 บาท จะเสียภาษีในอัตรา 15% และกำไรในส่วนที่เกิน 3,000,000 บาท จะได้เสียภาษีในอัตรา 20% เมื่อเทียบกับธุรกิจที่ไม่ใช่ SME นั้นจะเสียภาษีที่อัตรา 20% ตั้งแต่แรก

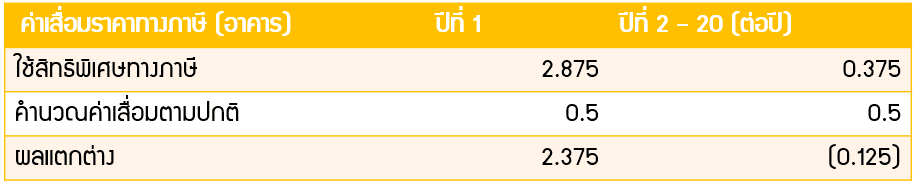

หมายเหตุ : การคิดค่าเสื่อมราคาดังกล่าวเป็นการคิดค่าเสื่อมราคาทางภาษีเท่านั้น ไม่ใช่การคิดค่เสื่อมราคาทางบัญชี ซึ่งจะต้องคิดแบบเส้นตรงเท่านั้น ดังนั้นผู้ที่จะใช้สิทธิประโยชน์นี้ต้องไปทำรายการหักออกเพิ่มเติมในแบบ ภงด.50

กรณีที่ 2

หากเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวร ไม่รวมที่ดิน ไม่เกิน 200 ล้านบาท และจ้างแรงงานไม่เกิน 200 คน จะได้สิทธิในการคิดค่าเสื่อมราคาในอัตราเร่ง ดังนี้

อาคารโรงงานสามารถหักค่าเสื่อมราคาในวันแรกได้ที่ 25% ส่วนมูลค่าที่เหลือก็ให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ เช่น อาคารมูลค่า 10 ล้านบาท ในวันแรกที่อาคารพร้อมใช้สามารถหักค่าเสื่อมราคาทางภาษีได้ที่ 2.5 ล้านบาท (25% ของมูลค่าอาคาร) ส่วนที่เหลืออีก 7.5 ล้านบาท ให้ทยอยหักค่าเสื่อมราคาในทางภาษีที่ 20 ปี คือ 0.375 ล้านบาท / ปี ทำให้ในปีแรกหักค่าเสื่อมราคาทางภาษีได้รวมที่ 2.875 ล้านบาท (2.5+0.375 ล้านบาท) หากเทียบกับการหักค่าเสื่อมราคาของอาคารแบบปกติที่ 20 ปี จะหักค่าเสื่อมราคาได้ที่ 0.5 ล้านบาท (10 ล้านบาท / 20 ปี) ในปีแรก การหักค่าเสื่อมราคาทางภาษีจะสรุปได้ดังนี้

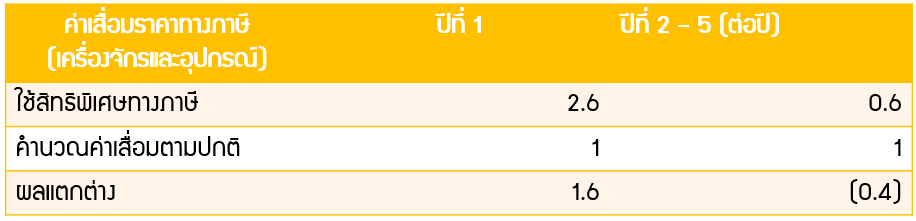

เครื่องจักรและอุปกรณ์ของเครื่องจักรสามารถหักค่าเสื่อมราคาในวันแรกได้ที่ 40% ส่วนมูลค่าที่เหลือก็ให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ เช่น เครื่องจักรมูลค่า 5 ล้านบาท ในวันแรกที่เครื่องจักรพร้อมใช้สามารถหักค่าเสื่อมราคาทางภาษีได้ที่ 2 ล้านบาท (40% ของมูลค่าเครื่องจักร) ส่วนที่เหลืออีก 3 ล้านบาท ให้ทยอยหักค่าเสื่อมราคาในทางภาษีที่ 5 ปี คือ 0.6 ล้านบาท / ปี ทำให้ในปีแรกหักค่าเสื่อมราคาทางภาษีได้รวมที่ 2.6 ล้านบาท (2+0.6 ล้านบาท) หากเทียบกับการหักค่าเสื่อมราคาของเครื่องจักรแบบปกติที่ 5 ปี จะหักค่าเสื่อมราคาได้ที่ 1 ล้านบาท (5 ล้านบาท / 5 ปี) ในปีแรก การหักค่าเสื่อมราคาทางภาษีจะสรุปได้ดังนี้

กรณีที่ 3

กิจการที่ขายสินค้าหรือให้บริการที่อยู่ในบังคับภาษีมูลค่าเพิ่มที่มีรายได้ไม่เกิน 1.8 ล้านบาทต่อปีหรือต่อ รอบระยะเวลาบัญชี จะได้รับการยกเว้นภาษีมูลค่าเพิ่ม กล่าวคือ หากรายได้ยังไม่ถึงก็ไม่ต้องไปจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

สรุป SMEs คืออะไร

เป็นยังไงกันบ้างครับ หวังว่าผู้อ่านจะได้ความรู้เพิ่มเติมกันนะครับ ว่า SMEs คืออะไร รวมทั้งสิทธิประโยชน์ทางภาษีต่างๆที่ SME นั้นได้รับ ขอบคุณที่อ่านกันจนจบครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า