โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภาษีเงินได้ของบุคคล คือ ภาษีบุคคลที่ทุกคนจะต้องเสียให้แก่รัฐหากมีเงินได้ถึงเกณฑ์ที่กำหนด ในบทความนี้เราจะมาดูกันในส่วนของ การหักภาษี ณ ที่จ่ายบุคคลธรรมดา โดยจะเน้นไปที่พนักงานบริษัทที่มีเงินเดือน ว่าบริษัทจะมีวิธีการคำนวณการหักภาษี ณ ที่จ่ายบุคคลธรรมดาในแต่ละเดือนอย่างไร

การหักภาษี ณ ที่จ่าย คืออะไร

ภาษีเงินได้หัก ณ ที่จ่าย คือ ภาษีที่ผู้จ่ายเงินต้องหักเงินผู้รับเอาไว้บางส่วนหากเป็นเงินได้ตามที่กฎหมายกำหนดให้หัก ณ ที่จ่าย และนำเงินที่หักเอาไว้นั้นนำส่งให้แก่กรมสรรพากร

ดังนั้นในกรณีที่บริษัทมีการจ่ายเงินเดือนและค่าแรงให้แก่พนักงาน ถือเป็นเงินได้ตามมาตรา 40 (1) หรือ 40 (2) ซึ่งตามกฎหมายกำหนดให้บริษัทที่เป็นนายจ้างเป็นผู้ที่มีหน้าที่หัก ณ ที่จ่าย ให้ทำการหัก ณ ที่จ่ายและนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไปด้วยแบบ ภงด.1

โดยอัตราที่ต้องใช้ในการคำนวณ การหักภาษี ณ ที่จ่ายบุคคลธรรมดา กรณีจ่ายเงินเดือน ค่าจ้างให้แก่พนักงานนั้นจะต้องหัก ณ ที่จ่ายโดยใช้อัตราก้าวหน้า

ทำความเข้าใจเพิ่มเติมเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่ายได้ที่นี่ : ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

ภาษีเงินได้ของบุคคล คืออะไร

คือภาษีบุคคลที่ทุกคนจะต้องเสียให้แก่รัฐหากมีเงินได้ถึงเกณฑ์ที่กำหนด โดยวิธีในการคำนวณมี 2 วิธีดังต่อไปนี้

- วิธีคำนวณภาษีเงินได้แบบเหมา

- วิธีการคำนวณภาษีเงินได้จากเงินได้สุทธิแบบขั้นบันได

โดยหลักการจะต้องมีการคำนวณภาษีทั้ง 2 วิธีข้างต้นนี้เปรียบเทียบกัน โดยวิธีใดได้ตัวเลขภาษีเงินได้ที่สูงกว่า ให้ใช้วิธีดังกล่าวในการคำนวณเพื่อเสียภาษี

ทำความเข้าใจเพิ่มเติมได้ที่นี่ : ภาษีเงินได้บุคคลธรรมดา คำนวณอย่างไร

วิธีคำนวณการหักภาษี ณ ที่จ่ายบุคคลธรรมดา (กรณีเงินเดือน)

ตามที่ได้อธิบายไปแล้ว ว่าการหักภาษี ณ ที่จ่ายบุคคลธรรมดา กรณีเงินเดือนนั้นจะหัก ณ ที่จ่ายโดยใช้อัตราก้าวหน้า ซึ่งจะเป็นการหัก ณ ที่จ่ายที่แตกต่างจากเงินได้ประเภทอื่นที่จะนำจำนวนเงินได้ มาคูณกับอัตราภาษีเงินได้หัก ณ ที่จ่ายตามที่กฎหมายกำหนด

สำหรับหลักการคำนวณ การหักภาษี ณ ที่จ่ายบุคคลธรรมดาแบบอัตราก้าวหน้า คือบริษัทจะต้องทำการประมาณการเงินได้ของพนักงานทั้งปี หักด้วยค่าใช้จ่าย และค่าลดหย่อน เพื่อคำนวณภาษีของพนักงานทั้งปีออกมา หลังจากนั้นให้นำภาษีมาหาร 12 เพื่อเฉลี่ยภาษี จากรายปีให้เป็นรายเดือน ตัวเลขที่คำนวณได้นี้จะเป็น ภาษีหัก ณ ที่จ่ายบุคคลธรรมดากรณีเงินเดือนของแต่ละเดือนที่ทางบริษัทจะต้องหักจากพนักงานและนำส่งกรมสรรพากร

ยกตัวอย่างเช่น นาย A มีเงินได้พึงประเมินจากเงินเดือน 40(1) เดือนละ 200,000 บาท ต่อเดือน

สำหรับรายละเอียดค่าลดหย่อนของนาย A มีดังนี้

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าลดหย่อนบิดา 30,000 บาท

- เบี้ยประกันชีวิตทั่วไป 40,000 บาท

- ดอกเบี้ยซื้อที่อยู่อาศัย 20,000 บาท

ขั้นแรก : ลองคำนวณภาษีเงินได้ของบุคคลทั้งปีของนาย A

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

ภาษีเงินได้ของบุคคล = เงินได้สุทธิ x อัตราภาษี

เงินได้พึงประเมิน = 200,000 x 12 = 2,400,000 บาท

ค่าใช้จ่าย = ตามกฎหมายการหักค่าใช้จ่ายเงินเดือน 40(1) หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท ดังนั้นนาย A จะสามารถหักค่าใช้จ่ายได้ที่ 100,000 บาท

ค่าลดหย่อนตามที่ตัวอย่างกำหนด = ค่าลดหย่อนส่วนตัว 60,000 + ค่าลดหย่อนบิดา 30,000 + เบี้ยประกันชีวิตทั่วไป 40,000 + ดอกเบี้ยซื้อที่อยู่อาศัย 20,000 = ค่าลดหย่อนทั้งสิ้น 150,000 บาท

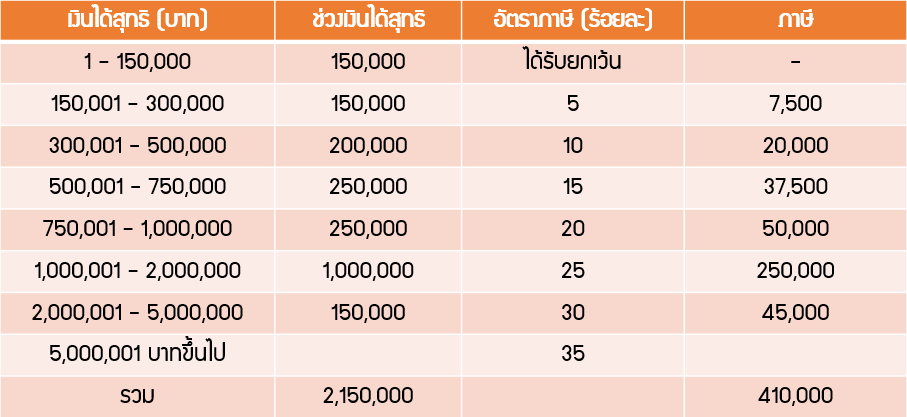

เงินได้สุทธิ = เงินได้พึงประเมิน 2,400,000 – ค่าใช้จ่าย 100,000 – ค่าลดหย่อน 150,000 = เงินได้สุทธิ 2,150,000 บาท

ขั้นที่ 2 : เมื่อคำนวณเงินได้สุทธิแล้ว ให้นำเงินได้สุทธิดังกล่าวไปเข้าตารางอัตราภาษีเงินได้ เพื่อคำนวณภาษีทั้งปีของนาย A ซึ่งแสดงได้ตามตารางดังต่อไปนี้

ขั้นที่ 3 : เมื่อคำนวณภาษีทั้งปีออกมาแล้ว ให้นำภาษีที่คำนวณได้ยอด 410,000 บาท นำมาเฉลี่ยเป็นรายเดือน ดังนี้

ภาษีเงินได้หัก ณ ที่จ่ายบุคคล = 410,000 / 12 = 34,166.67 บาท ต่อเดือน

ดังนั้นในการจ่ายเงินเดือนในแต่ละรอบ ทางบริษัทจะต้องหักเงินนาย A เอาไว้เดือนละ 34,166.67 บาท และนำส่งภาษีเงินได้หัก ณ ที่จ่ายบุคคลธรรมดา โดยใช้แบบ ภงด.1 และนำส่งภายในวันที่ 7 ของเดือนถัดไป

ดูรายละเอียดเพิ่มเติมที่ : กรมสรรพากร

สรุปการหักภาษี ณ ที่จ่ายบุคคลธรรมดา

เป็นยังไงกันบ้างครับ การหักภาษี ณ ที่จ่ายบุคคลธรรมดา กรณีจ่ายเงินเดือนให้แก่พนักงานไม่ยากเลยใช่มั้ยครับ ถึงแม้ว่าจะใช้วิธีการหัก ณ ที่จ่ายแบบอัตราก้าวหน้า (สำหรับเงินได้ 40(1) และ 40(2)) ซึ่งจะมีวิธีการคำนวณที่แตกต่างและมีความซับซ้อนมากกว่าการหัก ณ ที่จ่ายของเงินได้ประเภทอื่น ที่ใช้จำนวนเงินได้คูณกับอัตราภาษี ณ ที่จ่ายได้เลย แต่วิธีดังกล่าวก็ไม่ได้ยากจนเกินไป หากเรามีความรู้ ความเข้าใจที่ถูกต้องในการหักภาษี ณ ที่จ่ายบุคคลธรรมดาครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ