โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

แบบ ภพ 30 คือแบบแสดงรายการภาษีมูลค่าเพิ่ม ซึ่งเกิดจากการสรุปยอดภาษีของทั้งเดือน โดยการเอา ภาษีขาย หักด้วย ภาษีซื้อ หากเดือนไหนที่มีภาษีขายมากกว่าภาษีซื้อบริษัทต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร หากเดือนไหนที่ภาษีขายน้อยกว่าภาษีซื้อ บริษัทสามารถขอคืนภาษี หรือสามารถนำไปเครดิตภาษีในเดือนถัดไปได้

มีความรู้เรื่องนี้แล้ว เราใดสนใจจดทะเบียนบริษัทด้วยตัวเองเชิญทางนี้ : จดทะเบียนบริษัท

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ปูพื้นฐานเกี่ยวกับภาษีมูลค่าเพิ่ม

เพื่อเป็นการปูพื้นฐานเกี่ยวกับภาษีมูลค่าเพิ่ม ก่อนที่จะอ่านบทความนี้ผมแนะนำให้ทุกเราอ่านบทความเกี่ยวกับภาษีมูลค่าเพิ่มกันก่อนนะครับ : ภาษีมูลค่าเพิ่มคืออะไร

วิธีการคำนวณภาษีมูลค่าเพิ่ม (แบบ ภพ 30)

บริษัทจะต้องรวบรวมภาษีขาย และภาษีซื้อที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย > ภาษีซื้อ บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เพราะบริษัทเป็นผู้เรีบกเก็บภาษีมูลค่าเพิ่มแทนกรมสรรพากร

หาก ภาษีซื้อ > ภาษีขาย บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้ แต่โดยส่วนใหญ่แล้วผู้ประกอบการจะเลือกขอเครดิตมากกว่าขอคืนภาษี เพราะหากขอคืนภาษีจะต้องถูกเจ้าหน้าที่สรรพากรเรียกตรวจสอบ

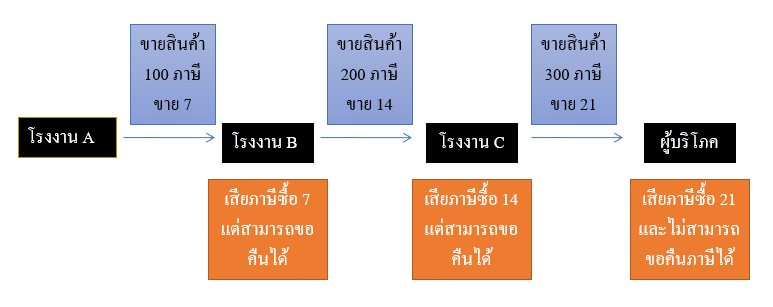

ลองมาดูตัวอย่างนี้กันนะครับ กรณีบริษัท ก มีภาษีขายทั้งสิ้น 14 บาท มีภาษีซื้อทั้งสิ้น 10 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท ก จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 14 – 10 = 4 บาท

จริงๆแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point)

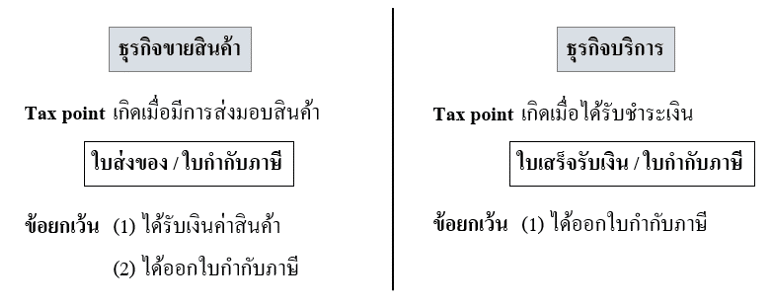

จุดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax point) หมายถึง จุดที่ผู้ขายจะต้องเสียภาษีมูลค่าเพิ่มให้แก่สรรพากร ซึ่งจุดความรับผิดในกรณีขายสินค้ากับให้บริหารนั้นจะแตกต่างกันออกไป

จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) มีด้วยกัน 3 ข้อดังนี้

- มีการโอนกรรมสิทธิ์สินค้า

- ได้รับชำระราคาสินค้า

- ได้ออกใบกำกับภาษี

อันไหนเกิดก่อนให้ถือว่าอันนั้นเป็นจุดที่จะต้องเกิดภาษีขาย ผู้ขายจะต้องเรียกเก็บเงินค่าภาษีมูลค่าเพิ่มจากผู้ซื้อ และนำส่งภาษีให้กรมสรรพากร

ดังนั้นโดยส่วนใหญ่ หากเป็นการขายสินค้า จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อมีการโอนกรรมสิทธิ์ให้แก่ลูกค้าดังนั้นรูปแบบเอกสารสำหรับธุรกิจขายสินค้าจะมักออกเอกสาร “ใบส่งของ / ใบกำกับภาษี”

หากเป็นการให้บริการ จุดความรับผิดภาษีมูลค่าเพิ่ม (Tax point) จะเกิดขึ้นเมื่อมีการรับชำระค่าบริการ ดังนั้นรูปแบบเอกสารสำหรับธุรกิจขายสินค้าจะมักออกเอกสาร “ใบเสร็จรับเงิน / ใบกำกับภาษี”

แนะนำหลักสูตรเรียนออนไลน์

สำหรับท่านใดที่สนใจเรียนหลักสูตรออนไลน์ ดูรายละเอียดได้ดังนี้

บัญชีภาษีสำหรับผู้ประกอบการมือใหม่ เน้นปูพื้นฐานให้สำหรับผู้ที่เพิ่งจดจัดตั้งบริษัทใหม่ แต่ยังไม่มีความรู้อะไรเลย

อบรมบัญชีออนไลน์ สามารถเก็บชั่วโมง CPD CPA ได้ (สำหรับผู้ทำบัญชี และผู้สอบบัญชี)

วิธีการกรอกแบบ ภพ 30

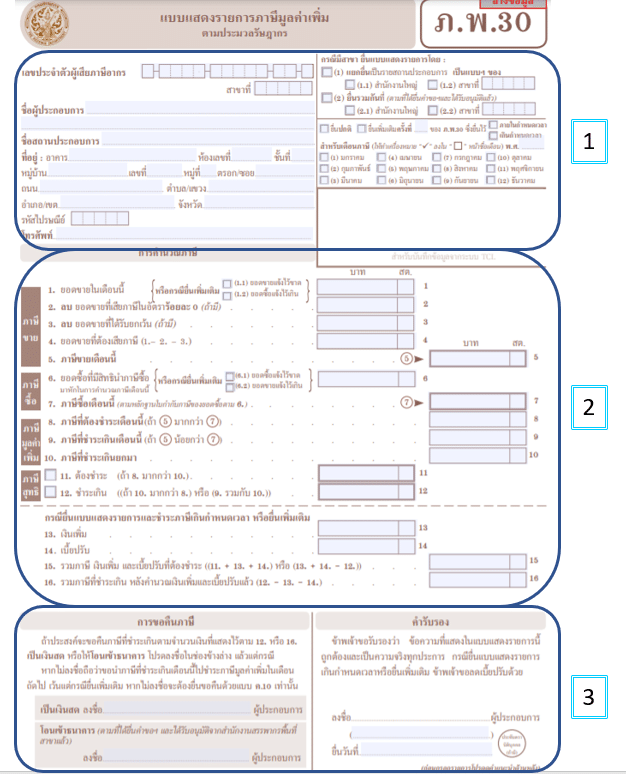

ก่อนที่จะไปดูวิธีการกรอกแบบ ภพ 30 เรามาดูแบบ ภพ 30 เต็มๆกันก่อนดีกว่า

แบบ ภพ 30 จะประกอบไปด้วยข้อมูลทั้งหมด 3 ส่วนดังนี้

ส่วนที่ 1 : จะเป็นการกรอกข้อมูลรายละเอียดของบริษัท ข้อมูลเดือนและปีที่ยื่นแบบภาษี

ส่วนที่ 2 : จะเป็นการกรอกข้อมูลเกี่ยวกับตัวเลขเกี่ยวกับ ยอดขาย ภาษีขาย ยอดซื้อ ภาษีซื้อ ภาษีที่ต้องชำระ ภาษีที่ชำระเกิน รวมทั้ง เบี้ยปรับ เงินเพิ่ม เป็นต้น

ส่วนที่ 3 : จะเป็นการกรอกข้อมูลเกี่ยวกับการขอคืนภาษีกรณีที่ผู้ประกอบการต้องการขอคืนภาษี และจะมีส่วนที่ให้ผู้มีอำนาจของบริษัทเซ็นรับรองแบบ

ส่วนที่ 1 :

ทางฝั่งซ้ายให้ใส่ข้อมูลส่วนตัวของบริษัท และในกรณีที่มีสาขาจะต้องกรอกข้อมูลตรงฝั่งขวาบนโดยให้เลือกว่าแยกยื่นแบบเป็นรายสถานประกอบการ หรือรวมยื่นแบบ

ในส่วนที่เป็นด้านขวาล่างให้เลือกว่การยื่นแบบดังกล่าวเป็นการ ยื่นปกติ หรือยื่นเพิ่มเติม เป็นการยื่นภายในกำหนดเวลาหรือเกินกำหนดเวลา และให้ยื่นเดือนและปีในการยื่นแบบเพื่อเสียภาษี

ส่วนที่ 2 :

ส่วนนี้จะเป็นเรื่องของการคำนวณภาษี

- ยอดขายในเดือนนี้ให้กรอกจำนวนเงินยอดขายทั้งสิ้น (ยอดขายที่ต้อง เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7 และร้อยละ 0 รวมกับยอดขายที่ได้รับยกเว้น ภาษีมูลค่าเพิ่ม) ในเดือนภาษีนั้น

- ลบ ยอดขายที่เสียภาษีในอัตราร้อยละ 0 (ถ้ามี) ให้กรอกจำนวนเงิน โดยยกยอดมาจากรายงานภาษีขาย เฉพาะยอดขายสินค้าหรือบริการที่เสียภาษี ในอัตราร้อยละ 0 เช่น การส่งออกสินค้า เป็นต้น

- ลบ ยอดขายที่ได้รับยกเว้น (ถ้ามี) ให้กรอกจำนวนเงินเฉพาะยอดขาย ที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 แห่งประมวลรัษฎากร ในเดือนภาษี

- ยอดขายที่ต้องเสียภาษี ( – 2. – 3.) ให้กรอกผลลัพธ์ที่ได้จากการ นำยอดขายในเดือนภาษีนี้ตาม 1. ลบด้วยยอดขายที่เสียภาษีในอัตราร้อยละ 0 ตาม 2. และลบด้วยยอดขายที่ได้รับยกเว้นตาม 3

- ภาษีขายเดือนนี้ ให้กรอกจำนวนเงินภาษีขายโดยยกยอดมาจาก ยอดรวมของช่อง “จำนวนเงินภาษีมูลค่าเพิ่ม” ในรายงานภาษีขาย

- ยอดซื้อที่มีสิทธินำภาษีซื้อมาหักในการคำนวณภาษีเดือนนี้(หรือกรณี ยื่นเพิ่มเติม (1) ยอดซื้อแจ้งไว้ขาด (6.2) ยอดขายแจ้งไว้เกิน) ให้กรอกเฉพาะ จำนวนเงินยอดซื้อที่มีสิทธินำภาษีซื้อมาหักในการคำนวณภาษีของเดือนภาษีนี้

- ภาษีซื้อเดือนนี้ (ตามหลักฐานใบกำกับภาษีของยอดซื้อตาม ) ให้กรอกจำนวนเงินภาษีซื้อเดือนนี้ตามหลักฐานใบกำกับภาษีแบบเต็มรูปของ ยอดซื้อ

- ภาษีที่ต้องชำระเดือนนี้ (ถ้า 5 มากกว่า 7) ให้นำจำนวนภาษีขาย เดือนนี้ตาม 5 ลบด้วยจำนวนภาษีซื้อเดือนนี้ตาม 7 ผลลัพธ์ที่่ได้ให้นำมากรอกใน 8

- ภาษีที่ชำระเกินเดือนนี้(ถ้า 5 น้อยกว่า 7) ให้นำจำนวนภาษีซื้อ เดือนนี้ตาม ลบด้วยจำนวนภาษีขายเดือนนี้ตาม 5. ผลลัพธ์ที่ได้ให้นำมากรอกใน 9.

- ภาษีที่ชำระเกินยกมา กรณีผู้ประกอบการมีภาษีที่ชำระเกินในเดือนก่อน และไม่ได้ขอคืนภาษีเป็นเงินสดหรือให้โอนเข้าธนาคาร ให้กรอกจำนวนเงินภาษีที่ ชำระเกินซึ่งยกยอดมาจากเดือนภาษีก่อน

- ภาษีสุทธิที่ต้องชำระ (ถ้า มากกว่า 10.) ให้กรอกจำนวนเงินภาษีสุทธิ ที่ต้องชำระโดยนำจำนวนเงินตาม 8. ลบด้วยจำนวนเงินตาม 10. ผลลัพธ์ที่่ได้ให้นำมา กรอกใน 11.

- ภาษีสุทธิที่ชำระเกิน ((ถ้า มากกว่า 8.) หรือ (9. รวมกับ 10.)) ถ้าภาษี ที่ชำระเกินยกมาตาม 10. มากกว่าภาษีที่ต้องชำระเดือนนี้ตาม 8. หรือมีทั้งภาษีที่ ชำระเกินเดือนนี้ตาม 9. และภาษีที่ชำระเกินยกมาตาม 10. จะเป็นภาษีสุทธิที่ชำระเกิน ให้นำจำนวนเงินตาม 10. ลบด้วยจำนวนเงินตาม 8. หรือนำจำนวนเงินตาม 9. บวกกับจำนวนเงินตาม 10. แล้วแต่กรณี ผลลัพธ์ที่ได้ให้นำมากรอกใน 12.

- เงินเพิ่ม ในกรณีผู้ประกอบการชำระภาษีมูลค่าเพิ่มเกินกำหนดเวลา จะต้องคำนวณและชำระเงินเพิ่มอีกร้อยละ5 ต่อเดือน หรือเศษของเดือนของเงินภาษี ที่ต้องชำระเดือนนี้ตาม 8. ทั้งนี้ให้คำนวณเงินเพิ่มเป็นรายเดือนนับแต่วันพ้นกำหนดเวลา ยื่นแบบ ภ.พ.30 ของเดือนภาษีนั้นจนถึงวันยื่นแบบ ภ.พ.30 และชำระภาษี

- เบี้ยปรับ ในกรณีผู้ประกอบการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มไว้ ไม่ถูกต้องเป็นเหตุให้จำนวนภาษีที่ต้องเสียคลาดเคลื่อนไป หรือยื่นเพิ่มเติมในกรณียอดขาย แจ้งไว้ขาดและหรือยอดซื้อแจ้งไว้เกิน หรือยื่นแบบฯ เกินกำหนดเวลาจะต้องคำนวณ และชำระเบี้ยปรับอีก 1 เท่า หรือ 2 เท่า ของเงินภาษีแล้วแต่กรณี ซึ่งเบี้ยปรับดังกล่าว ลดได้ตามระเบียบที่อธิบดีกำหนด ให้กรอกจำนวนเบี้ยปรับที่ขอลดได้แล้วตามระเบียบฯ

- รวมภาษีเงินเพิ่ม และเบี้ยปรับที่ต้องชำระ ((+13.+14.) หรือ (13.+14.-12.)) ให้กรอกยอดรวม ภาษีสุทธิที่ต้องชำระตาม 11. บวกเงินเพิ่มตาม 13. บวกเบี้ยปรับตาม 14. หรือเงินเพิ่มตาม 13. บวกเบี้ยปรับตาม 14. ลบภาษีสุทธิที่ ชำระเกินตาม 12. แล้วแต่กรณี

- รวมภาษีที่ชำระเกินหลังคำนวณเงินเพิ่มและเบี้ยปรับแล้ว (-13. -14.) ถ้าภาษีสุทธิที่ชำระเกินตาม 12. มีจำนวนมากกว่าเงินเพิ่มตาม 13. และเบี้ยปรับ ตาม 14. ให้นำยอดภาษีสุทธิที่ชำระเกินตาม 12. ลบเงินเพิ่มตาม 13. และลบเบี้ยปรับ ตาม 14. ได้ผลลัพธ์เท่าไร ให้นำยอดมากรอกใน 16.

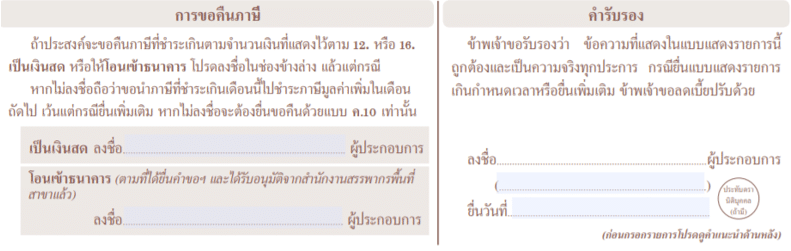

ส่วนที่ 3

ทางฝั่งซ้ายล่างการขอคืนภาษี ถ้าผู้ประกอบการประสงค์จะขอคืนภาษีที่ชำระเกิน (ตาม 12. หรือ 16.) เป็นเงินสด หรือโอนเข้าบัญชีเงินฝากธนาคาร ให้ลงลายมือชื่อผู้ขอคืน ในช่อง “การขอคืนภาษี” แล้วแต่กรณีด้วย

หากไม่ลงลายมือชื่อขอคืนภาษีเป็นเงินสด หรือไม่ลงลายมือชื่อขอคืนภาษี โดยให้โอนเข้าธนาคาร จะถือว่าเราขอนำภาษีที่ชำระเกินเดือนนี้ไปชำระภาษีมูลค่าเพิ่ม ในเดือนถัดไปเว้นแต่กรณียื่นเพิ่มเติม หากไม่ลงลายมือชื่อขอคืนภาษีเป็นเงินสด หรือไม่ลงลายมือชื่อขอคืนภาษีโดยให้โอนเข้าธนาคาร จะไม่ถือว่าเราขอนำภาษีที่ชำระเกิน เดือนนี้ไปชำระภาษีมูลค่าเพิ่มในเดือนถัดไปและต้องยื่นขอคืนด้วยแบบ ค.10 เท่านั้น

ทางฝั่งขวาล่าง ให้ผู้ประกอบการลงลายมือชื่อ และในกรณีเป็นนิติบุคคลให้ประทับตรา นิติบุคคล (ถ้ามี) ด้วย พร้อมทั้งกรอกวันเดือนปีที่ยื่นแบบ

สรุปแบบ ภพ 30

เป็นยังไงบ้างครับ จะเห็ได้ว่าการกรอกแบบ ภพ 30 นั้นไม่ได้ยากเลยใช่มั้ยครับ ถ้าเราเข้าใจในหลักการพื้นฐานของภาษีมูลค่าเพิ่ม และวิธีการกรอกแบบ ภพ 30 ก็จะสามารถกรอกแบบกันได้เองทุกคน หวังว่าบทความนี้จะเป็นประโยชน์กับทุกท่านนะครับ

ศึกษาข้อมูลเพิ่มเติมได้ที่ : กรมสรรพากร

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ