โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

รายได้เท่าไหร่ต้องเสียภาษี เป็นคำถามยอดฮิตสำหรับใครหลายๆคนที่เป็นบุคคลธรรมดา หรือ นิติบุคคล ในบทความนี้เราจะมาไขข้อสงสัยทั้งหมดกันในบทความนี้เอาให้กระจ่างกันไปเลย

รายได้เท่าไหร่ต้องเสียภาษี? (กรณีมนุษย์เงินเดือน)

ก่อนที่เราจะไปทำความเข้าใจว่า รายได้เท่าไหร่ต้องเสียภาษี? กรณีมนุษย์เงินเดือน เราต้องทำความเข้าใจหลักการคำนวณภาษีเงินได้ของบุคคลกันก่อนดังนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

ภาษีเงินได้ของบุคคล = เงินได้สุทธิ x อัตราภาษี

ในการหักค่าใช้จ่ายจะได้อยู่ที่สูงสุดไม่เกิน 100,000 บาท

การหักค่าลดหย่อนมาตรฐานโดยทั่วไปจะมี ค่าลดหย่อนส่วนตัวที่ 60,000 บาท

ในส่วนของอัตราภาษีเงินได้ของบุคคลจะได้รับการยกเว้น 150,000 บาทแรก ไม่ต้องเสียภาษี

ดังนั้นหากเรามีรายได้จากเงินเดือน (เงินได้พึงประเมิน) 100,000 + 60,000 + 150,000 = 310,000 จะเป็นจุดที่ทำให้เงินได้สุทธิ = 150,000 บาท ซึ่งจะได้รับยกเว้นภาษีเงินได้ของบุคคลพอดี ตามการคำนวณดังนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

เงินได้พึงประเมิน = 310,000 บาท

ค่าใช้จ่าย = 100,000 บาท

ค่าลดหย่อน = 60,000 บาท

เงินได้สุทธิ = 310,000 – 100,000 – 60,000 = 150,000 บาท

พอเอามาคูณกับอัตราภาษีเงินได้ของบุคคล จะได้ดังต่อไปนี้

ดังนั้นตอบคำถามว่า รายได้เท่าไหร่ต้องเสียภาษี (กรณีมนุษย์เงินเดือน) คือ รายได้เงินเดือนเกินกว่า 310,000 บาท ต่อปี หรือ 25,833.33 บาท ต่อเดือนนั่นเอง

ศึกษาเพิ่มเติม : วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา

รายได้เท่าไหร่ต้องเสียภาษี? (กรณีบุคคลธรรมดาที่ประกอบธุรกิจส่วนตัว)

กรณีบุคคลธรรมดาที่ประกอบธุรกิจส่วนตัว จะมีหลักการคำนวณที่คล้ายกับกรณีมนุษย์เงินเดือน แต่จะมีความแตกต่างตรงที่ค่าใช้จ่ายนั้นจะสามารถเลือกหักแบบตามจริงก็ได้ หรือหักแบบเหมาก็ได้ หากเลือกหักแบบเหมาก็จะมีอัตราในการหักค่าใช้จ่ายตามี่กฎหมายกำหนด แต่โดยส่วนใหญ่แล้วจะอยู่ที่ 60% ของเงินได้พึงประเมิน เราลองมาดูตัวอย่างกรณีที่หักค่าใช้จ่ายแบบเหมา 60% กันดีกว่า

หลักการคำนวณภาษีเงินได้ของบุคคลเป็นดังนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

ภาษีเงินได้ของบุคคล = เงินได้สุทธิ x อัตราภาษี

การหักค่าลดหย่อนมาตรฐานโดยทั่วไปจะมี ค่าลดหย่อนส่วนตัวที่ 60,000 บาท

ในส่วนของอัตราภาษีเงินได้ของบุคคลจะได้รับการยกเว้น 150,000 บาทแรก ไม่ต้องเสียภาษี ถ้านำเอา 60,000 + 150,000 = 210,000 บาท

ดังนั้นหาก เงินได้พึงประเมิน – ค่าใช้จ่าย = 210,000 แสดงว่าบุคคลนั่นก็ไม่ต้องเสียภาษี ซึ่งคำนวณออกมาแล้วได้เงินได้พึงประเมินที่ 525,000 บาท ลองเอามาคำนวณภาษีเงินได้ของบุคคลแล้วได้ดังต่อไปนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

เงินได้พึงประเมิน = 525,000 บาท

ค่าใช้จ่าย = 525,000 x 60% = 315,000 บาท

ค่าลดหย่อน = 60,000 บาท

เงินได้สุทธิ = 525,000 – 315,000 – 60,000 = 150,000 บาท

พอเอามาคูณกับอัตราภาษีเงินได้ของบุคคลจะได้ดังต่อไปนี้

ดังนั้นตอบคำถามว่า รายได้เท่าไหร่ต้องเสียภาษี (กรณีบุคคลธรรมดาที่ประกอบธุรกิจส่วนตัว และเลือกหักค่าใช้จ่ายแบบเหมา) คือ รายได้จากการประกอบธุรกิจที่เกินกว่า 525,000 บาท ต่อปี หรือ 43,750 บาท ต่อเดือนนั่นเอง

รายได้เท่าไหร่ต้องเสียภาษี? (กรณีนิติบุคคล)

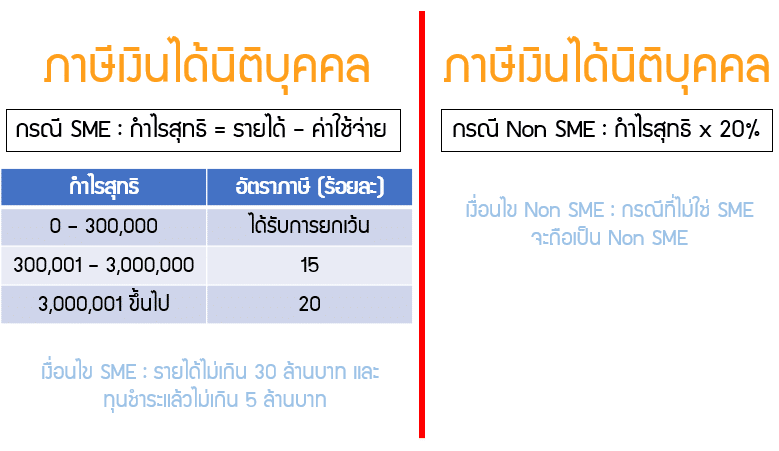

ปกติแล้วนิติบุคคลจากเสียภาษีจากฐานกำไรสุทธิ ดังนั้นหากมีกำไรมากก็จะเสียภาษีมาก หากมีกำไรน้อยก็จะเสียภาษีน้อยลงตามไปด้วย

กรณีที่เป็นนิติบุคคล SME (รายได้ไม่เกิน 30 ล้าน และทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท) กำไร 3 แสนแรกได้รับการยกเว้นภาษี กำไร 3 แสน ถึง 3 ล้าน จะเสียภาษีในอัตรา 15% กำไรส่วนที่เกิน 3 ล้านบาทขึ้นไป จะเสียภาษีในอัตรา 20%

กรณีนิติบุคคลที่ไม่ใช่ SME เสียภาษีจากฐานกำไรสุทธิในอัตรา 20% สรุปตามแผนภาพได้ดังนี้

ดังนั้นตอบคำถามที่ว่า รายได้เท่าไหร่ต้องเสียภาษี? (กรณีนิติบุคคล) คำตอบคือขึ้นอยู่กับกำไรทางภาษีของกิจการ หากเป็น SME กำไรไม่ถึง 3 แสน ก็ไม่ต้องเสียภาษี แต่หากไม่ใช่ SME หากมีกำไรตั้งแต่บาทแรก ก็ต้องเสียภาษีเลยครับ

สรุป

รายได้เท่าไหร่ต้องเสียภาษี สามารถตอบคำถามได้ดังนี้

กรณีมนุษย์เงินเดือน – รายได้เงินเดือนเกินกว่า 310,000 บาท ต่อปี หรือ 25,833.33 บาท ต่อเดือน

กรณีบุคคลธรรมดาที่ประกอบธุรกิจส่วนตัว – รายได้จากการประกอบธุรกิจที่เกินกว่า 525,000 บาท ต่อปี หรือ 43,750 บาท ต่อเดือน

กรณีนิติบุคคล – ขึ้นอยู่กับความสามารถในการทำกำไร กรณีที่เป็นนิติบุคคล SME หากกำไรทางภาษีไม่เกิน 3 แสนก็ไม่ต้องเสียภาษี แต่หากเป็นนิติบุคคลที่ไม่ใช่ SME ถ้าขาดทุนไม่ต้องเสียภาษี แต่หากมีกำไรตั้งแต่บาทแรกก็ต้องเริ่มเสียภาษี เพราะไม่ได้รับการยกเว้นครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า