โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

เดบิต เครดิต (Debit Credit) เป็นคำเรียกวิธีการบันทึกบัญชีของนักบัญชี เพื่อแสดงการเพิ่มขึ้นหรือลดลง ของ สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ ค่าใช้จ่าย ผ่านหลักการ เดบิต เครดิต (Debit Credit)

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

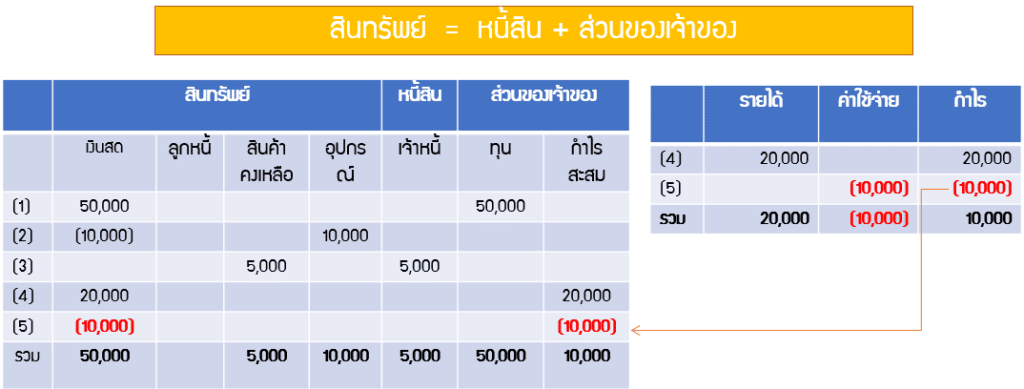

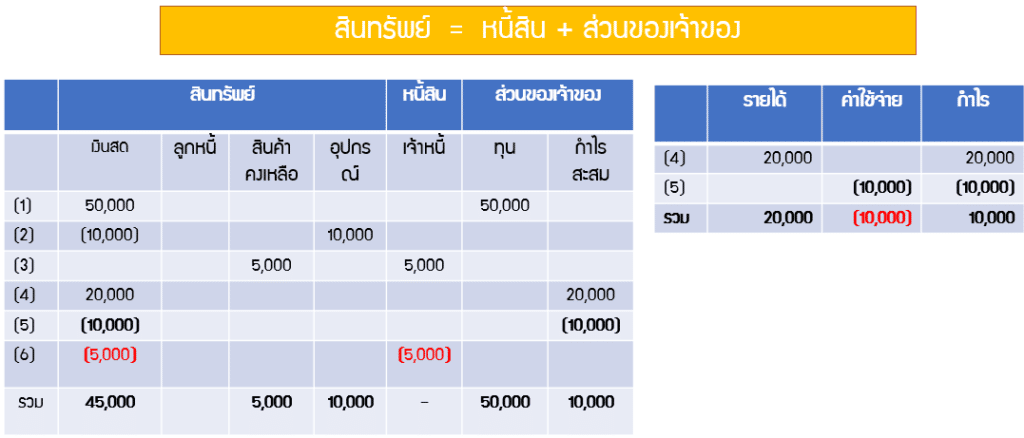

ทำความเข้าใจสมการบัญชีและหลักการบัญชีคู่

ก่อนที่จะไปเข้าใจหลักการของเดบิต เครดิต นั้นเราควรเข้าใจสมการบัญชีและหลักการบัญชีคู่กันก่อน สมการบัญชีจะเป็นดังต่อไปนี้

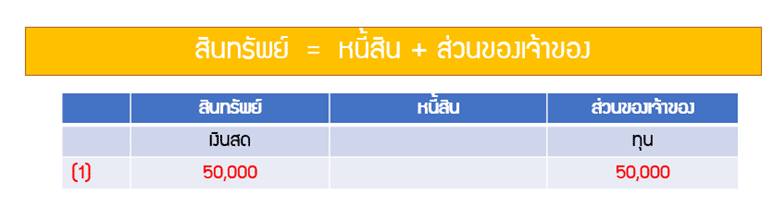

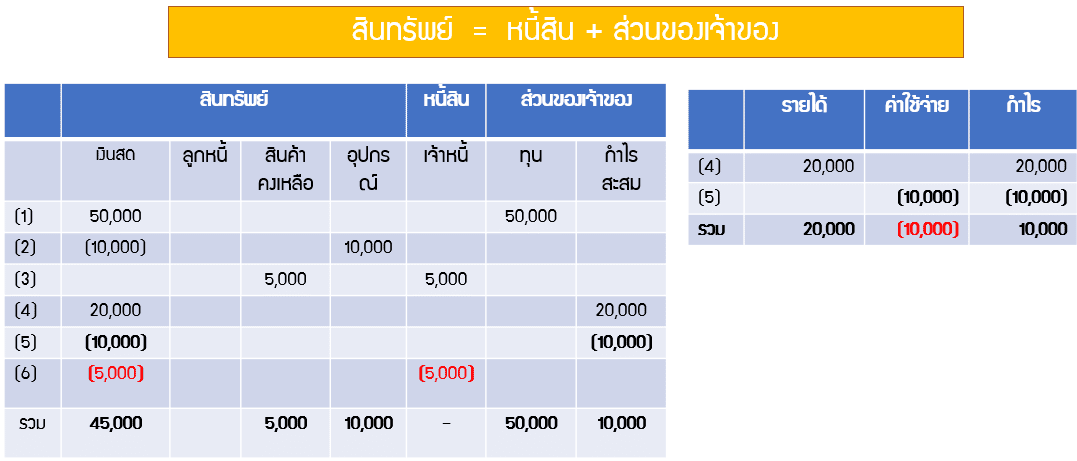

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

สมการดังกล่าวจะต้องเป็นจริงเสมอและในการลงบัญชีจะต้องลงอย่างน้อย 2 คู่เสมอ เพื่อให้สมการบัญชีนั้นสมดุลกันตามหลักการบัญชีคู่ ยกตัวอย่างเช่น

- นาย ก เปิดบริษัทใหม่ และนำเงินมาลงทุนเป็นจำนวน 50,000 บาท ทำให้เงินสดเพิ่ม และทุนเพิ่ม

2. บริษัทนำเงินไปซื้ออุปกรณ์สำนักงาน 10,000 บาท ทำให้เงินสดลด และอุปกรณ์เพิ่ม

3. บริษัทนำเงินไปซื้อสินค้าแบบเงินเชื่อจำนวน 5,000 บาท ทำให้สินค้าคงเหลือเพิ่ม เจ้าหนี้การค้าเพิ่ม

4. บริษัทมีรายได้จากการให้บริการจำนวน 20,000 บาท ทำให้เงินสดเพิ่ม รายได้เพิ่ม รายได้ที่เพิ่มขึ้นในงบกำไรขาดทุน จะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

5. บริษัทมีค่าใช้จ่ายที่เป็นต้นทุนในการดำเนินการให้บริการลูกค้าจำนวน 10,000 บาท ทำให้เงินสดลด ค่าใช้จ่ายเพิ่ม ค่าใช้จ่ายที่เพิ่มขั้นในงบกำไรขาดทุนจะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

6. จ่ายชำระเงินให้แก่เจ้าหนี้จำนวน 5,000 บาท ทำให้เงินสดลด เจ้าหนี้ลด

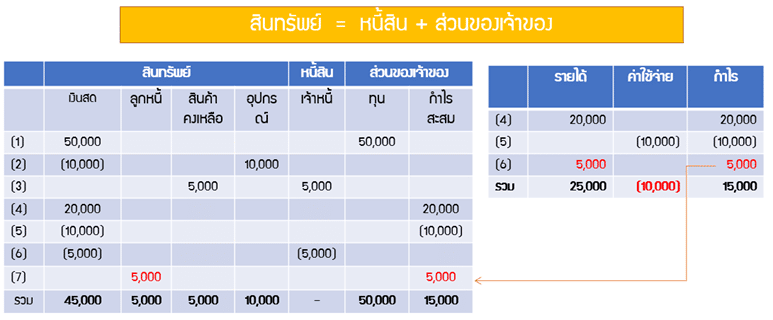

7. บริษัทได้ให้บริการแก่ลูกค้าเป็นเงินเชื่อจำนวน 5,000 บาท ทำให้ลูกหนี้เพิ่ม รายได้เพิ่ม รายได้ที่เพิ่มขึ้นในงบกำไรขาดทุน จะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

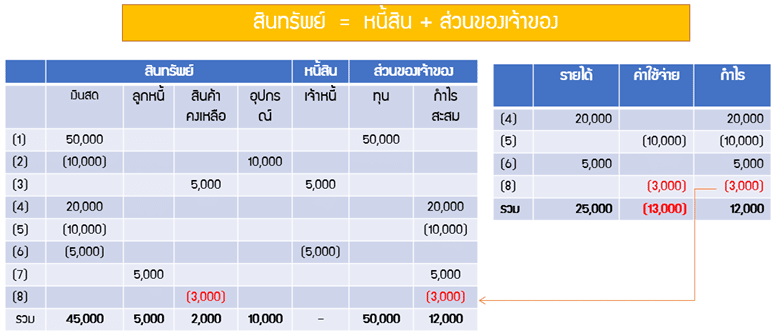

8. บริษัทได้นำสินค้าไปใช้เพื่อให้บริการแก่ลูกค้าจำนวน 3,000 บาท ทำให้สินค้าคงเหลือลด ค่าใช้จ่ายเพิ่ม ค่าใช้จ่ายที่เพิ่มขั้นในงบกำไรขาดทุนจะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

จากรูปสุดท้ายจะเห็นได้ว่าบริษัทมีสินทรัพย์ทั้งสิ้นดังนี้

เงินสด – 45,000 บาท

ลูกหนี้ – 5,000 บาท

สินค้าคงเหลือ – 2,000 บาท

อุปกรณ์ – 10,000 บาท

รวมสินทรัพย์ – 62,000 บาท

หนี้สิน – 0 บาท

ทุน – 50,000 บาท

กำไรสะสม – 12,000 บาท

รวมส่วนของเจ้าของ 62,000 บาท

จะเห็นได้ว่าจากโจทย์ตัวอย่างนี้ ตรงตามสมการบัญชีดังนี้

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

62,000 = 0 + 62,000

หลักการเดบิต เครดิต (Debit Credit)

หลักการเดบิต เครดิต (Debit Credit) เป็นหลักการที่นักบัญชีเอาไว้สื่อสารกันว่าจะบันทึกบัญชีอย่างไร จะให้ สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ ค่าใช้จ่าย เพิ่มหรือลดลงเท่าไหร่ แต่นักบัญชีจะไม่พูดว่าเพิ่มขึ้นหรือลดลง แต่จะพูดว่าเดบิต เครดิต (Debit Credit) แทนนั่นเอง

เดบิต เครดิต (Debit Credit) มีหลักการสรุปเป็นตารางทั้ง 2 มุมมองได้ดังนี้

เดบิต สินทรัพย์ คือ การทำให้สินทรัพย์เพิ่มขึ้น

เครดิต สินทรัพย์ คือ การทำให้สินทรัพย์ลดลง

เดบิต หนี้สิน คือ การทำให้หนี้สินลดลง

เครดิต หนี้สิน คือ การทำให้หนี้สินเพิ่มขึ้น

เดบิต ส่วนของเจ้าของ คือ การทำให้ส่วนของเจ้าของ ลดลง

เครดิต ส่วนของเจ้าของ คือ การทำให้ส่วนของเจ้าของ เพิ่มขึ้น

เดบิต รายได้ คือ การทำให้รายได้ลดลง

เครดิต รายได้ คือ การทำให้รายได้เพิ่มขึ้น

เดบิต ค่าใช้จ่าย คือ การทำให้ค่าใช้จ่ายเพิ่มขึ้น

เครดิต ค่าใช้จ่าย คือ การทำให้ค่าใช้จ่ายลดลง

ตัวอย่างการเดบิต เครดิต (Debit Credit)

จากตัวอย่างเดิมที่ให้ไว้ในหัวข้อแรก เราลองมาเขียนการเพิ่มลดในรูปแบบเดบิต เครดิต (Debit Credit) กัน

- นาย ก เปิดบริษัทใหม่ และนำเงินมาลงทุนเป็นจำนวน 50,000 บาท ทำให้เงินสดเพิ่ม และทุนเพิ่ม

เดบิต เงินสด 50,000

เครดิต ทุน 50,000

2. บริษัทนำเงินไปซื้ออุปกรณ์สำนักงาน 10,000 บาท ทำให้เงินสดลด และอุปกรณ์เพิ่ม

เดบิต อุปกรณ์ 10,000

เครดิต เงินสด 10,000

3. บริษัทนำเงินไปซื้อสินค้าแบบเงินเชื่อจำนวน 5,000 บาท ทำให้สินค้าคงเหลือเพิ่ม เจ้าหนี้การค้าเพิ่ม

เดบิต สินค้าคงเหลือ 5,000

เครดิต เจ้าหนี้การค้า 5,000

4. บริษัทมีรายได้จากการให้บริการจำนวน 20,000 บาท ทำให้เงินสดเพิ่ม รายได้เพิ่ม รายได้ที่เพิ่มขึ้นในงบกำไรขาดทุน จะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

เดบิต เงินสด 20,000

เครดิต รายได้ 20,000

5. บริษัทมีค่าใช้จ่ายที่เป็นต้นทุนในการดำเนินการให้บริการลูกค้าจำนวน 10,000 บาท ทำให้เงินสดลด ค่าใช้จ่ายเพิ่ม ค่าใช้จ่ายที่เพิ่มขั้นในงบกำไรขาดทุนจะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

เดบิต ค่าใช้จ่าย 10,000

เครดิต เงินสด 10,000

6. จ่ายชำระเงินให้แก่เจ้าหนี้จำนวน 5,000 บาท ทำให้เงินสดลด เจ้าหนี้ลด

เดบิต เจ้าหนี้การค้า 5,000

เครดิต เงินสด 5,000

7. บริษัทได้ให้บริการแก่ลูกค้าเป็นเงินเชื่อจำนวน 5,000 บาท ทำให้ลูกหนี้เพิ่ม รายได้เพิ่ม รายได้ที่เพิ่มขึ้นในงบกำไรขาดทุน จะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

เดบิต ลูกหนี้การค้า 5,000

เครดิต รายได้ 5,000

8. บริษัทได้นำสินค้าไปใช้เพื่อให้บริการแก่ลูกค้าจำนวน 3,000 บาท ทำให้สินค้าลด ค่าใช้จ่ายเพิ่ม ค่าใช้จ่ายที่เพิ่มขั้นในงบกำไรขาดทุนจะวิ่งเข้าไปยังกำไรสะสมในงบแสดงฐานะการเงินเสมอ

เดบิต ค่าใช้จ่าย 3,000

เครดิต สินค้าคงเหลือ 3,000

ลองเอารายการที่ผมเขียน เดบิต เครดิต (Debit Credit) ให้ไปเทียบเคียงกับตารางสรุปดูก็จะเข้าใจภาษาของนักบัญชีในเรื่องหลักการ เดบิต เครดิต (Debit Credit) กันมากขึ้น

สรุป

หลักการ เดบิต เครดิต (Debit Credit) เป็นคำพูดที่นักบัญชีเอาไว้ใช้แทนความหมายของการเพิ่มขึ้น หรือ ลดลง ตัวเลขทางบัญชีต่างๆในงบการเงิน เช่น สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ ค่าใช้จ่าย เป็นต้น หวังว่าผู้อ่านทุกท่านจะได้ประโยชน์จากบทความนี้กันนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้า