โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

แบบ ภงด 1 คือแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายกรณีจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) และ 40 (2) ยกตัวอย่างเช่น เงินเดือน ค่าเบี้ยเลี้ยง โบนัส เป็นต้น โดยยื่นแบบเฉพาะพนักงานที่มีรายได้ถึงเกณฑ์ที่จะต้องเสียภาษีเงินได้ของบุคคลเท่านั้น

ใครเป็นผู้ที่มีหน้าที่ยื่นแบบ ภงด 1

นิติบุคคลที่เป็นผู้จ่ายเงินได้ตามมาตรา 40 (1) และ 40 (2) ให้แก่พนักงานเป็นผู้มีหน้าที่ยื่นแบบ ภงด 1 และนำส่งภาษีเงินได้หัก ณ ที่จ่ายให้แก่กรมสรรพากร ยกตัวอย่างเช่น บริษัท A มีพนักงาน 1 คน ชื่อนาย ก ซึ่งใน ก ได้เงินเดือนเดือนละ 40,000 บาท บริษัท A ลองคำนวนภาษีเงินได้หัก ณ ที่จ่ายของนาย ก ได้ที่ 792 บาท ดังนั้นยอดเงินที่บริษัท A ต้องจ่ายให้แก่นาย ก คือ 40,000 – 792 = 39,208 บาท โดยบริษัท A จะหักเงิน 792 บาทเอาไว้ โดยจะนำเงินในส่วนดังกล่าวไปนำส่งสรรพากรโดยการยื่นแบบภายในวันที่ 7 ของเดือนถัดไป

เงินได้พึงประเมินตามมาตรา 40 (1) และ 40 (2) คืออะไร

เงินได้พึงประเมินตามมาตรา 40 (1) คือ เงินได้เนื่องจากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เป็นต้น

เงินได้พึงประเมินตามมาตรา 40 (2) คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ เช่น ค่านายหน้า เป็นต้น

หากนิติบุคคลมีการจ่ายเงินได้พึงประเมิน 40 (1) และ 40 (2) ให้แก่พนักงาน อยู่ในขอบข่ายที่ต้องยื่นแบบ

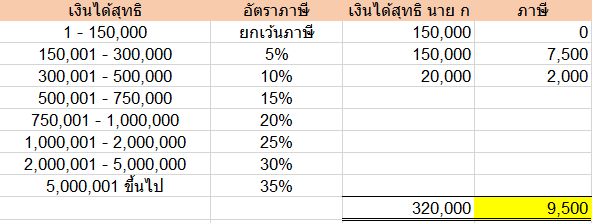

ตัวอย่างการคำนวณภาษีหัก ณ ที่จ่าย

ในการคำนวณภาษีเงินได้หัก ณ ที่จ่ายในการยื่นแบบ ภงด 1 จะต้องคำนวณตามอัตราก้าวหน้า ซึ่งแสดงตัวอย่างได้ดังนี้

นาย ก มีเงินเดือนอยู่ที่ 40,000 บาท ต่อเดือน คาดว่าจะทำงานเต็มปี ดังนั้นนาย ก จะมีเงินได้พึงประเมินตลอดทั้งปีอยู่ที่ 40,000 x 12 = 480,000 บาท

นาย ก สามารถหักค่าใช้จ่ายได้ 50% ของเงินได้พึงประเมิน แต่ไม่เกิน 100,000 บาท ดังนั้นนาย ก สามารถหักค่าใช้จ่ายได้ที่ 100,000 บาท

สมมติว่านาย ก ไม่มีค่าลดหย่อนอื่น นอกจากค่าลดหย่อนส่วนตัว ซึ่งตามกฎหมายค่าลดหย่อนส่วนตัวตามกฎหมายที่นำมาหักได้คือ 60,000 บาท

หลังจากนั้นต้องคำนวณเงินได้สุทธิของนาย ก ดังนี้

เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

= 480,000 – 100,000 – 60,000 = 320,000 บาท

หลังจากนั้นให้นำเงินได้สุทธิมาเข้าตารางภาษีเงินได้ คำนวณภาษีแบบอัตราก้าวหน้า ดังต่อไปนี้

จะเห็นได้ว่าภาษีทั้งปีของนาย A นั้นอยู่ที่ 9,500 บาท ดังนั้นหากต้องการคำนวณหาภาษีเงินได้หัก ณ ที่จ่ายรายเดือนต้องนำมาหาร 12 = 9,500 / 12 = 792 บาท

ศึกษารายละเอียดเพิ่มเติมเกี่ยวกับการหักค่าใช้จ่าย และค่าลดหย่อนได้ที่ กรมสรรพากร

แบบ ภงด 1 จะต้องยื่นที่ไหนและเมื่อไหร่

ตัวแบบสามารถยื่นได้ใน 2 รูปแบบคือ

- ยื่นแบบที่สรรพากรพื้นที่ในรูปแบบกระดาษ

- ยื่นแบบในรูปแบบออนไลน์

สำหรับผู้ประกอบการที่ยื่นแบบกระดาษจะต้องไปยื่นที่สรรพากรพื้นที่ที่บริษัทนั้นตั้งอยู่ ภายใน 7 วันนับจากวันที่สิ้นเดือน

สำหรับผู้ประกอบการที่ยื่นแบบออนไลน์สามารถเข้ายื่นใน Web สรรพากร (แต่ต้องสมัคร e-filing กับกรมสรรพากรก่อน) ภายใน 15 วันนับจากวันที่สิ้นเดือน (เพิ่มเติมจากการยื่นกระดาษ 8 วัน)

แบบ ภงด 1 และ ภงด 1ก แตกต่างกันอย่างไร

เรามาทำความเข้าใจ ภงด 1ก กันดูบ้าง

แบบ ภงด 1ก เป็นสรุปรายละเอียดเงินได้ของพนักงานแบบรายปี ซึ่งแตกต่างจากแบบ ภงด 1 ซึ่งเป็นแบบรายเดือน และนอกจากนี้ข้อแตกต่างอีกอย่างหนึ่งที่สำคัญนั่นคือแบบ ภงด 1ก จะต้องแสดงรายละเอียดเงินได้ของพนักงานทุกคนถึงแม้ว่าพนักงานคนนั้นจะไม่มีเงินได้ที่ถึงเกณฑ์เสียภาษี แต่แบบ ภงด 1 จะแสดงรายละเอียดเฉพาะพนักงานที่มีรายได้ถึงเกณฑ์ที่เสียภาษีเท่านั่น และต้องหักภาษี ณ ที่จ่าย

นิติบุคคลจะต้องนำส่งแบบ ภงด 1ก ให้กรมสรรพากรปีละ 1 ครั้ง โดยกำหนดการยื่นแบบคือภายในเดือน กุมภาพันธ์ ของทุกปี สำหรับรอบ มกราคม – ธันวาคม

ข้อสังเกตอีกอย่างหนึ่ง ของแบบ ภงด 1ก นั่นคือรอบที่ยื่นแบบจะเป็น มกราคม – ธันวาคม เท่านั้น โดยไม่สนใจว่ารอบบัญชีของทางนิติบุคคลจะเป็นวันที่เท่าไหร่ ยกตัวอย่างเช่น บริษัท B รอบบัญชีวันที่ 01/04/63 – 31/03/64 ทางบริษัทก็จะต้องยื่นแบบ ภงด 1ก ตามรอบ 01/01/63 – 31/12/63 โดยที่จะไม่ได้สนใจว่ารอบการปิดบัญชีของบริษัทนั้นคือวันที่เท่าใด

สรุป

ภงด 1 เป็นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายกรณีจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) และ 40 (2) ที่ทุกๆบริษัท หรือห้างหุ้นส่วนจะต้องยื่นแบบ และนำส่งสรรพากร หากนิติบุคคลนั้นมีพนักงาน ดังนั้นเราจึงควรทำความเข้าใจเรื่องที่เกี่ยวกับแบบ ภงด 1 ให้ถ่องแท้ จะได้ปฎิบัติตามกฎหมายได้อย่างถูกต้องตามกฎหมาย

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยกันแชร์บทความให้หน่อยครับ