โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ภงด3 คืออะไร ภงด53 คืออะไร หลายท่านคงสงสัยและอยากรู้คำตอบ ภงด3 และ ภงด53 คือแบบภาษีหัก ณ ที่จ่ายที่ต้องนำส่งกรมสรรพารเป็นประจำทุกเดือน หากบริษัทมียอดหักภาษี ณ ที่จ่ายเกิดขึ้น ภงด3 เอาไว้ใช้สำหรับการหัก ณ ที่จ่ายของบุคคลธรรมดา ส่วน ภงด53 เอาไว้ใช้สำหรับการหัก ณ ที่จ่ายนิติบุคคล

ท่านใดต้องการบริการรับทำบัญชี ทางเรามีโปรแกรมบัญชีออนไลน์ให้ใช้ฟรี สามารถออกเอกสารหน้าตาสวยงามผ่านโปรแกรมได้ ดูรายละเอียดที่นี่ : รับทำบัญชี

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

ภาษีหัก ณ ที่จ่าย คืออะไร

ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ผู้จ่ายเงินต้องหักเงินผู้รับเอาไว้บางส่วนหากเป็นเงินได้ตามที่กฎหมายกำหนดให้หัก ณ ที่จ่าย และนำเงินที่หักเอาไว้นั้นนำส่งให้แก่กรมสรรพากร โดยปกติแล้วตามกฎหมายจำกำหนดให้หัก ณ ที่จ่ายสำหรับการจ่ายค่าบริการ หากเป็นการจ่ายค่าสินค้าไม่ต้องหัก ณ ที่จ่าย

เช่น หากมีการจ้างบริษัทให้มาทำความสะอาดที่บริษัทืถือว่าเป็นเงินได้ประเภท 40 (8) ซึ่งตามกฎหมายกำหนดให้บริษัทผู้ว่าจ้างเป็นผู้ที่มีหน้าที่หัก ณ ที่จ่าย และให้นำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป ยกตัวอย่างเช่น บริษัท A ว่าจ้างบริษัท B ให้มาทำความสะอาด โดยมีการตกลงค่าบริการอยู่ที่ 5,000 บาท ดังนั้นเมื่อจ่ายชำระเงินบริษัท A จะต้องหัก ณ ที่จ่ายเอาไว้ 3% คือ 150 บาท ดังนั้นบริษัท A ต้องจ่ายชำระให้แก่บริษัท B จำนวน 4,850 บาท และต้องนำส่ง 150 บาท ให้แก่กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

ทำความเข้าใจเพิ่มเติมเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย รวมทั้งอัตราภาษีหัก ณ ที่จ่ายได้ที่นี่ : ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

ภงด3 คืออะไร และวิธีการกรอกแบบ ภงด3

ภงด3 คือแบบภาษีเงินได้หัก ณ ที่จ่ายกรณีที่บริษัทจ่ายค่าบริการให้แก่บุคคลธรรมดา สำหรับเงินได้พึงประเมินประเภท 40 (5) – 40 (8) โดยบริษัทจะต้องนำส่งภาษีที่หักเอาไว้ให้แก่กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

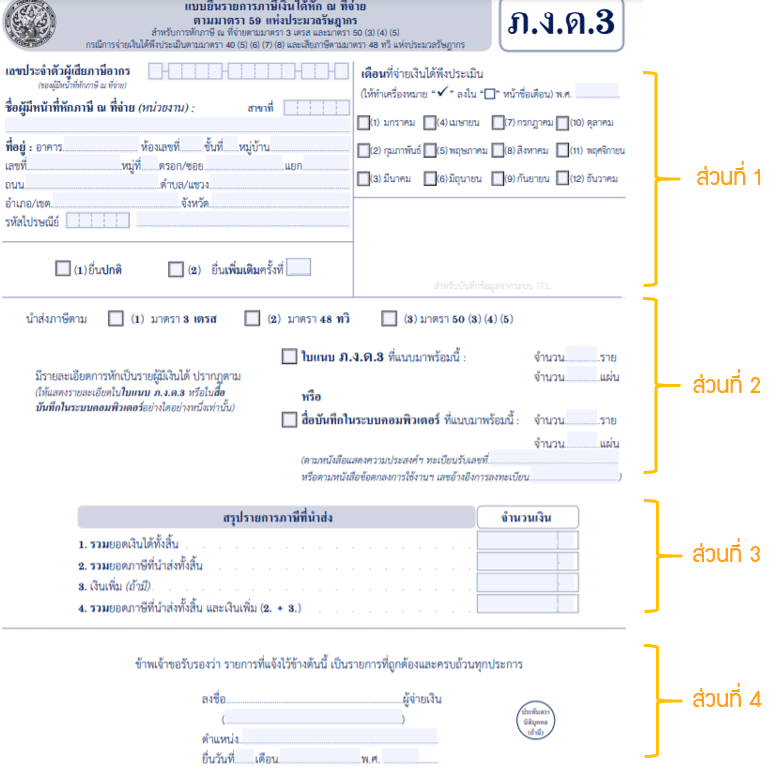

ใน ภงด3 คือจะมีอยู่ 2 ใบคือ ใบหน้า ภงด3 และใบแนบ ภงด3 ซึ่งดูตัวอย่างได้ดังนี้

ใบหน้า ภงด3 คือ

ส่วนที่ 1 : กรอกรายละเอียดเลขประจำตัวผู้เสียภาษี ชื่อ ที่อยู่ เดือน ปี ที่ยื่นเสียภาษี และให้ติ๊กว่าเป็นการยื่นแบบปกติ หรือยื่นเพิ่มเติม

ส่วนที่ 2 : ให้ติ๊กว่านำส่งภาษีหัก ณ ที่จ่ายตามกฎหมายใด และให้สรุปจำนวนรายที่หัก และจำนวนแผ่นที่นำส่ง

มาตรา 3 เตรส (อ่านว่า สาม-เต-ระ-สะ) – ส่วนใหญ่แล้วการหัก ณ ที่จ่ายทั่วๆไปจะเป็นไปตามมาตรา 3 เตรส

ลองดูรายละเอียดเพิ่มเติมเกี่ยวกับมาตรานี้ได้ครับ : การหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร

มาตรา 48 ทวิ – ให้องค์การของรัฐบาลเสียภาษีเงินได้แทนผู้ขายสินค้าทอดหนึ่งทอดใดหรือทุกทอดที่ซื้อสินค้าขององค์การของรัฐบาล ตามวิธีการ อัตรา และประเภทสินค้าตามที่กำหนดโดยกฎกระทรวง ทั้งนี้เฉพาะสำหรับเงินได้จากการขายสินค้านั้น

ดูรายละเอียเพิ่มเติมที่ : มาตรา 38-64

มาตรา 50 (3) (4) (5) – ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้

(3) ในกรณีเงินได้พึงประเมินตามมาตรา 40(5) และ (6) ที่จ่ายให้แก่ผู้รับซึ่งมิได้เป็นผู้อยู่ในประเทศไทย ให้คำนวณหักในอัตราร้อยละ 15.0 ของเงินได้

(4) นอกจากกรณีตาม (5) ในกรณีผู้จ่ายเงินตามมาตรานี้เป็นรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น ซึ่งจ่ายเงินได้พึงประเมินตามมาตรา 40(5)(6) (7) หรือ (8) แต่ไม่รวมถึงการจ่ายค่าซื้อพืชผลทางการเกษตรให้กับผู้รับรายหนึ่ง ๆ มีจำนวนรวมทั้งสิ้นตั้งแต่ 10,000 บาทขึ้นไป แม้การจ่ายนั้นจะได้แบ่งจ่ายครั้งหนึ่งๆ ไม่ถึง 10,000 บาทก็ดี ให้คำนวณหักในอัตราร้อยละ 1 ของยอดเงินได้พึงประเมิน แต่เฉพาะเงินได้ในการประกวดหรือแข่งขัน ให้คำนวณหักตามอัตราภาษีเงินได้

(5) ในกรณีเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่จ่ายให้แก่ผู้รับซึ่งขายอสังหาริมทรัพย์ ให้คำนวณหักดังต่อไปนี้

(ก) สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้คำนวณภาษีตามเกณฑ์ในมาตรา 48(4) (ก) เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น

(ข) สำหรับอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (ก) ให้หักค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48(4) (ข) เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น

ดูรายละเอียเพิ่มเติมที่ : มาตรา 38-64

ส่วนที่ 3 : ให้กรอกยอดสรุปภาษี ตามรายละเอียดดังนี้

- ยอดเงินได้ทั้งสิ้น (จำนวนเงินที่จ่ายทั้งสิ้น)

- ยอดภาษีที่นำส่งทั้งสิ้น

- เงินเพิ่ม (ถ้ามี)

- ยอดภาษีที่นำส่งทั้งสิ้นและเงินเพิ่ม

ส่วนที่ 4 : ลายเซ็นผู้ที่นำส่งภาษีหัก ณ ที่จ่าย

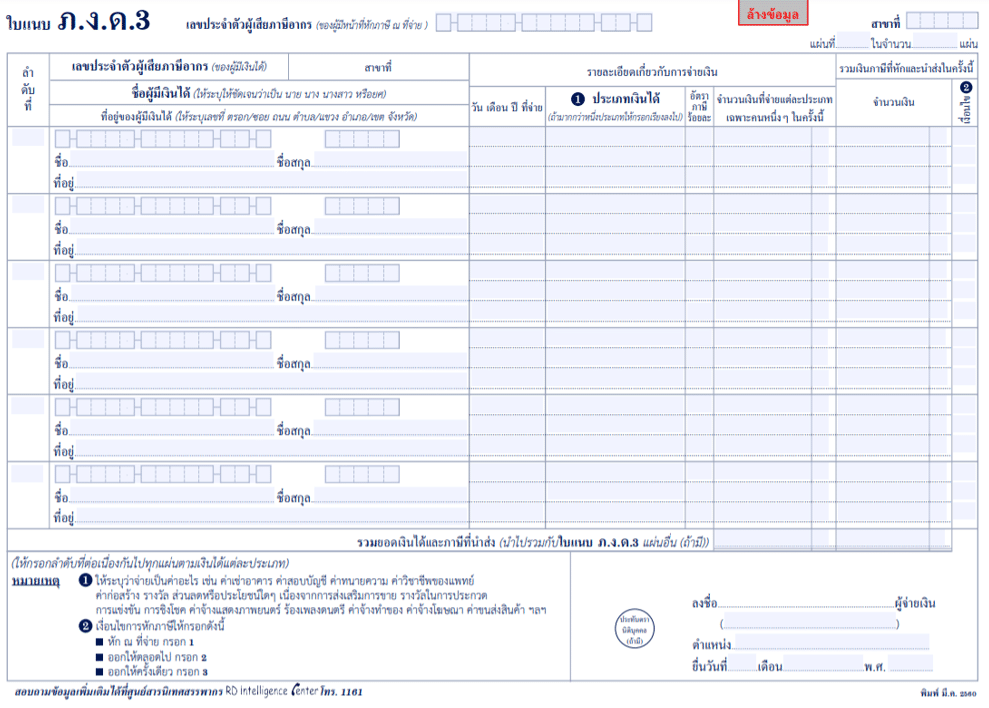

ใบแนบ ภงด3 คือ

ใบนี้จะให้กรอกรายละเอียดการหัก ณ ที่จ่ายเป็นรายบุคคลโดยจะต้องกรอกข้อมูลดังนี้

- เลขประจำตัวผู้เสียภาษีของผู้ที่ถูกหัก ณ ที่จ่าย

- ชื่อ นามสกุล ที่อยู่ ของผู้ที่ถูกหัก ณ ที่จ่าย

- วันเดือนปี ที่จ่าย

- ประเภทเงินได้พึงประเมินที่จ่าย

- อัตราภาษีร้อยละ

- จำนวนเงินที่จ่ายรวม

- จำนวนเงินที่หักรวม

- ลายเซ็นผู้ที่นำส่งภาษีหัก ณ ที่จ่าย

ภงด53 คืออะไร และวิธีการกรอกแบบ ภงด53

ภงด53 คือแบบภาษีเงินได้หัก ณ ที่จ่ายกรณีที่บริษัทจ่ายค่าบริการให้แก่นิติบุคคล โดยบริษัทจะต้องนำส่งภาษีที่หักเอาไว้ให้แก่กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

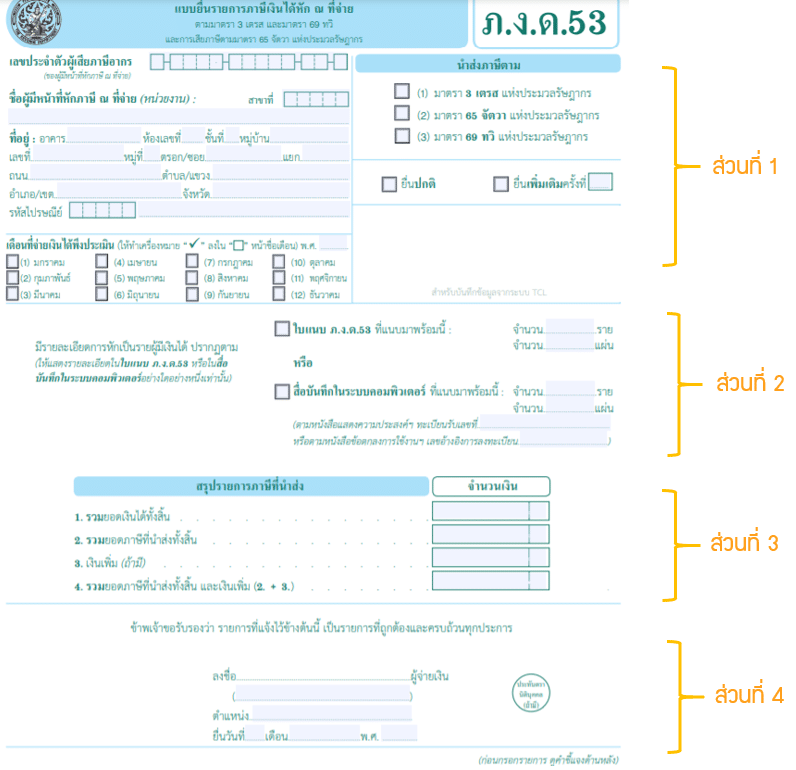

ใน ภงด53 จะมีอยู่ 2 ใบคือ ใบหน้า ภงด53 และใบแนบ ภงด53 ซึ่งดูตัวอย่างได้ดังนี้

ใบหน้า ภงด53 คือ

ส่วนที่ 1 : กรอกรายละเอียดเลขประจำตัวผู้เสียภาษี ชื่อ ที่อยู่ เดือน ปี ที่ยื่นเสียภาษี และให้ติ๊กว่าเป็นการยื่นแบบปกติ หรือยื่นเพิ่มเติม และติ๊กว่าเป็นการนำส่งภาษีตามมาตราใด

มาตรา 3 เตรส (อ่านว่า สาม-เต-ระ-สะ) – ส่วนใหญ่แล้วการหัก ณ ที่จ่ายทั่วๆไปจะเป็นไปตามมาตรา 3 เตรส ลอง

ดูรายละเอียดเพิ่มเติมเกี่ยวกับมาตรานี้ได้ครับ : การหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร

มาตรา 65 จัตวา – ให้องค์การของรัฐบาลเสียภาษีเงินได้แทนผู้ขายสินค้า ทอดหนึ่งทอดใดหรือทุกทอด ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ซื้อสินค้าจากองค์การของรัฐบาลตามวิธีการ อัตรา และประเภทสินค้าที่กำหนดในกฎกระทรวง ทั้งนี้ เฉพาะสำหรับเงินได้จากการขายสินค้านั้น

ลองดูรายละเอียดเพิ่มเติมเกี่ยวกับมาตรานี้ได้ครับ : หมวด 3 ภาษีเงินได้ มาตรา 65_76

มาตรา 69 ทวิ – ภายใต้บังคับมาตรา 70 ถ้ารัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น เป็นผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 ให้กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลใด ให้คำนวณหักภาษีเงินได้ไว้ ณ ที่จ่ายในอัตราร้อยละ 1 ภาษีที่หักไว้นี้ให้ถือเป็นเครดิตในการคำนวณภาษีเงินได้ของ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามรอบระยะเวลาบัญชีที่หักไว้นั้น ในการนี้ให้นำมาตรา 52 มาตรา 53 มาตรา 54 มาตรา 58 และมาตรา 59 มาใช้บังคับโดยอนุโลม

ลองดูรายละเอียดเพิ่มเติมเกี่ยวกับมาตรานี้ได้ครับ : หมวด 3 ภาษีเงินได้ มาตรา 65_76

ส่วนที่ 2 : ให้กรอกจำนวนรายนิติบุคคลที่หัก ณ ที่จ่าย

ส่วนที่ 3 : ให้กรอกยอดสรุปภาษี ตามรายละเอียดดังนี้

- ยอดเงินได้ทั้งสิ้น (จำนวนเงินที่จ่ายทั้งสิ้น)

- ยอดภาษีที่นำส่งทั้งสิ้น

- เงินเพิ่ม (ถ้ามี)

- ยอดภาษีที่นำส่งทั้งสิ้นและเงินเพิ่ม

ส่วนที่ 4 : ลายเซ็นผู้ที่นำส่งภาษีหัก ณ ที่จ่าย

ใบแนบ ภงด53 คือ

ใบนี้จะให้กรอกรายละเอียดการหัก ณ ที่จ่ายเป็นรายนิติบุคคลโดยจะต้องกรอกข้อมูลดังนี้

- เลขประจำตัวผู้เสียภาษีของผู้ที่ถูกหัก ณ ที่จ่าย

- ชื่อบริษัท ที่อยู่ ของผู้ที่ถูกหัก ณ ที่จ่าย

- วันเดือนปี ที่จ่าย

- ประเภทเงินได้พึงประเมินที่จ่าย

- อัตราภาษีร้อยละ

- จำนวนเงินที่จ่ายรวม

- จำนวนเงินที่หักรวม

- ลายเซ็นผู้ที่นำส่งภาษีหัก ณ ที่จ่าย

สรุป

หวังว่าผู้อ่านบทความจะได้ทราบกันแล้วว่า ภงด3 คืออะไร ภงด53 คืออะไร หวังว่าจะได้ประโยชน์และสามารถนำไปปฏิบัติได้อย่างถูกต้องนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยนะครับ