หมายเหตุประกอบงบการเงินเป็นอีกองค์ประกอบหนึ่งของงบการเงินที่มีความสำคัญ เนื่องจากหมายเหตุประกอบงบการเงินจะเป็นส่วนขยายที่ทำให้เราเข้าใจตัวเลขต่างๆในงบการเงินมากยิ่งขึ้นมีความรู้เรื่องงบการเงินแล้ว

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

หมายเหตุประกอบงบการเงินคืออะไร

หมายเหตุประกอบงบการเงินเป็นส่วนขยายที่จะสามารถอธิบายและแสดงรายละเอียดแต่ละบัญชีในงบการเงินได้ดียิ่งขั้น นอกจากนี้ในหมายเหตุประกอบงบการเงินยังกล่าวถึงนโยบายการบัญชีต่างๆที่บริษัทใช้ และยังช่วยในการอธิบายเรื่องต่างๆนอกเหนือจากที่เห็นได้ในงบการเงิน

โครงสร้างหมายเหตุประกอบงบการเงิน

หมายเหตุประกอบงบการเงินประกอบด้วยโครงสร้างหลักๆ 3 ส่วนคือ

- ส่วนแรกในหมายเหตุประกอบงบการเงินจะอธิบายถึงรายละเอียดของบริษัทว่าประกอบธุรกิจอะไร รวมถึงนโยบายการบัญชีต่างๆของบริษัท

- ส่วนที่สองในหมายเหตุประกอบงบการเงินจะอธิบายรายละเอียดเพิ่มเติมแต่ละบัญชีในงบการเงิน เช่น ลูกหนี้ สินค้าคงเหลือ ที่ดิน อาคาร อุปกรณ์ เป็นต้น ยกตัวอย่างเช่น

บัญชีลูกหนี้

หากอ่านรายละเอียดลูกหนี้ในงบการเงินก็จะทราบเพียงว่า ณ วันที่สิ้นงวด บริษัทมีลูกหนี้ค้างอยู่เป็นจำนวนกี่บาท แต่ถ้าหากเราไปอ่านรายละเอียดเพิ่มเติมในหมายเหตุประกอบงบการเงินจะทำให้เราทราบรายละเอียดเกี่ยวกับรายงานวิเคราะห์อายุลูกหนี้ ว่าลูกหนี้ที่ค้างอยู่ค้างมานานหรือไม่ รวมถึงการตั้งสำรองลูกหนี้นั้นเป็นอย่างไร ทำให้สามารถวิเคราะห์ในเรื่องคุณภาพของลูกหนี้ได้เพิ่มเติมนอกเหนือจากข้อมูลเชิงตัวเลข

สินค้าคงเหลือ

หากอ่านรายละเอียดสินค้าคงเหลือในงบการเงินก็จะทราบเพียงว่า ณ วันที่สิ้นงวด บริษัทมีสินค้าคงเหลือค้างอยู่เป็นจำนวนกี่บาท แต่ถ้าหากเราไปอ่านรายละเอียดเพิ่มเติมในหมายเหตุประกอบงบการเงินจะทำให้เราทราบรายละเอียดเกี่ยวกับสินค้าคงเหลือแต่ละประเภทว่ามียอดเท่าไหร่ เช่น วัตถุดิบ งานระหว่างทำ สินค้าสำเร็จรูป เป็นต้น รวมถึงการตั้งสำรองสินค้าคงเหลือนั้นเป็นอย่างไร ทำให้สามารถวิเคราะห์ในเรื่องคุณภาพของสินค้าคงเหลือได้เพิ่มเติมนอกเหนือจากข้อมูลเชิงตัวเลข

ที่ดิน อาคาร และอุปกรณ์

หากอ่านรายละเอียดที่ดิน อาคาร และอุปกรณ์ ในงบการเงินก็จะทราบเพียงว่า ณ วันที่สิ้นงวด บริษัทมีที่ดิน อาคาร และอุปกรณ์ ค้างอยู่เป็นจำนวนกี่บาท แต่ถ้าหากเราไปอ่านรายละเอียดเพิ่มเติมในหมายเหตุประกอบงบการเงินจะทำให้เราทราบ Movement ของ ที่ดิน อาคาร และอุปกรณ์ ว่าบริษัทมีซื้อเพิ่ม และขายออก ในระหว่างปีเท่าไหร่ นอกจากนี้จะทำให้ทราบถึงค่าเสื่อมราคาที่เกิดขึ้นอีกด้วย เป็นต้น

3. ส่วนที่สามในหมายเหตุประกอบงบการเงินจะอธิบายเรื่องอื่นๆที่ไม่เห็นในงบการเงิน เช่น ข้อมูลจำแนกตามส่วนงาน ภาระผูกพันและหนี้สินที่อาจจะเกิดขึ้น การค้ำประกัน คดีความฟ้องร้อง ความเสี่ยงต่างๆ เหตุการณ์ภายหลังวันที่ในงบการเงิน เป็นต้น

แนะนำหลักสูตรงบการเงิน

สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้

เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้

ทำความรู้จักผมเพิ่มเติม : About Me

ตัวอย่างในการอ่านและแปลความหมายในหมายเหตุประกอบงบการเงิน

เราลองมาดูตัวอย่างส่วนแรกในหมายเหตุประกอบงบการเงินกันก่อน

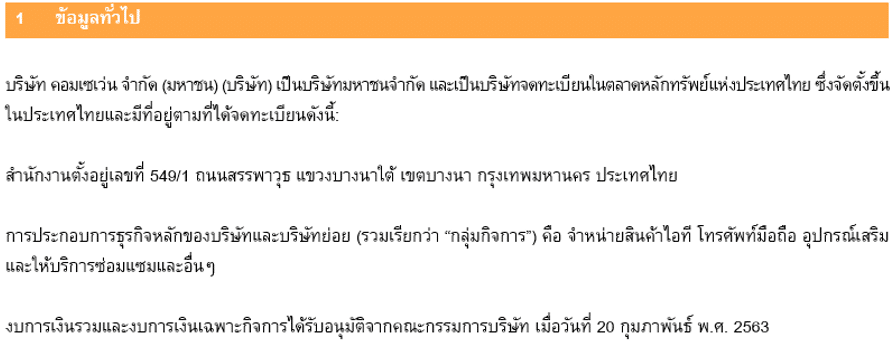

1. อธิบายลักษณะของธุรกิจ – ทำให้ผู้ใช้งบการเงินทราบว่าบริษัททำธุรกิจเกี่ยวกับอะไร ในที่นี้ตัวอย่างที่ยกมาเป็นของ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือที่เรารู้จักกันในนาม Banana IT ร้านขายคอมพิวเตอร์ มือถือ แทปเล็ต และอื่นๆ จากการอ่านเหมายเหตุประกอบงบการเงินทำให้เราทราบว่าบริษัททำธุรกิจ จำหน่ายสินค้าไอที โทรศัพท์มือถือ อุปกรณ์เสริม และให้บริการซ่อมแซมและอื่นๆ

2. อธิบายนโยบายการบัญชีต่างๆของบริษัท – ทำให้ผู้ใช้งบการเงินทราบนโยบายการบันทึกบัญชีของบริษัทในแต่ละบัญชี ยกตัวอย่างเช่น

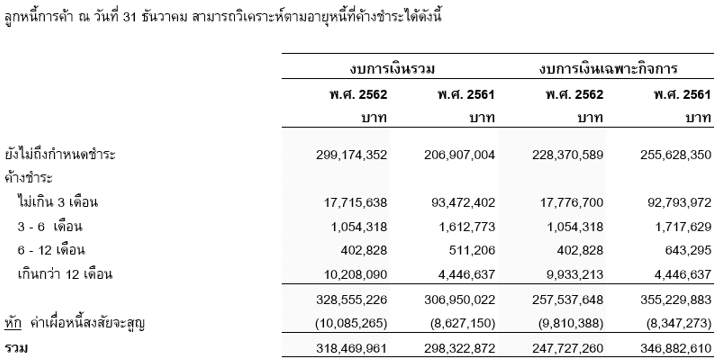

ส่วนที่ 2 จะทำให้เราเข้าใจรายละเอียดในแต่ละบัญชีมากยิ่งขึ้น ซึ่งมีหลากหลายบัญชีมาก ในที่นี้จะลองยกตัวอย่างเช่นบัญชีลูกหนี้การค้า ดังนี้

หากดูแค่งบแสดงฐานะการเงินอย่างเดียวเราก็จะทราบเพียงว่า ณ วันสิ้นงวดบริษัทมียอดลูกหนี้ 318 ล้านบาท แต่หากเราเจาะลึกลงไปอีกนิดอ่านหมายเหตุประกอบงบการเงินจะเห็นได้ว่าเราจะมีรายละเอียดที่มากขึ้นโดยจะเห็นยอดลูกหนี้แยกเป็นตามแต่ละช่วงระยะเวลาที่ค้าง ทำให้เราสามารถวิเคราะห์คุณภาพลูกหนี้ได้ดียิ่งขึ้น จากตัวอย่างนี้ก็เห็นได้ว่าบริษัทมียอดลูกหนี้ที่ค้างนานไม่มาก แสดงให้เห็นถึงคุณภาพลูกหนี้ที่ยังดีอยู่ของกิจการ

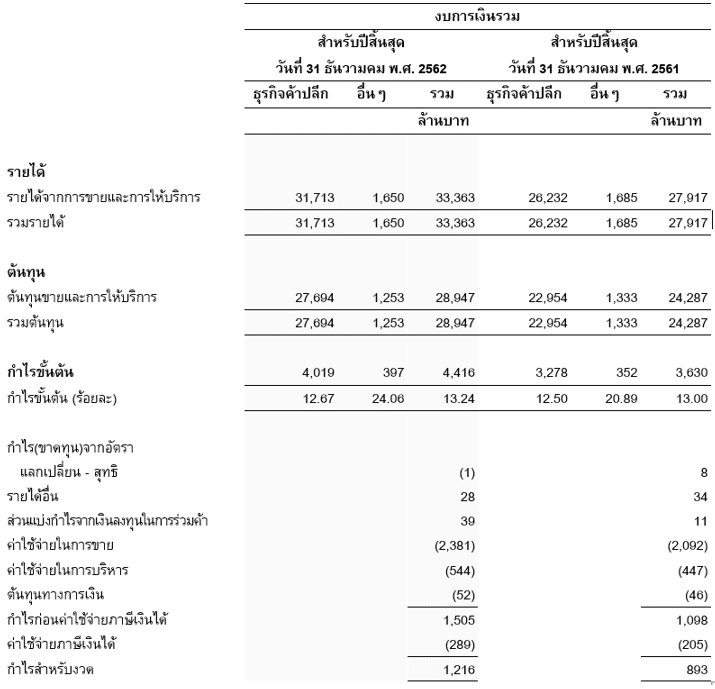

ส่วนที่ 3 ในหมายเหตุประกอบงบการเงินจะเป็นข้อมูลอื่นๆ เช่น ข้อมูลจำแนกตามส่วนงาน ภาระผูกพันและหนี้สินที่อาจจะเกิดขึ้น การค้ำประกัน คดีความฟ้องร้อง ความเสี่ยงต่างๆ เหตุการณ์ภายหลังวันที่ในงบการเงิน เป็นต้น ในที่นี่จะขอยกตัวอย่างกรณี ข้อมูลจำแนกตามส่วนงาน ดังนี้

การอ่านหมายเหตุประกอบงบการเงินข้อนี้ทำให้เราเห็นภาพชัดเจนมากยิ่งขึ้นสำหรับสัดส่วนธุรกิจของบริษัท จะเห็นได้ว่าบริษัทพึ่งพิงกับธุรกิจค้าปลีกเป็นหลักโดยมีสัดส่วนประมาณกว่า 90% ที่เกิดจากธุรกิจค้าปลีกดูงบการเงินจริงของบริษัทได้ที่นี่

สรุปหมายเหตุประกอบงบการเงิน

หมายเหตุประกอบงบการเงินเป็นส่วนสำคัญอีกส่วนหนึ่งที่เราควรอ่านด้วย เนื่องจากจะทำให้เราเห็นข้อมูลอื่นๆด้วย นอกจากที่จะเห็นตัวเลขในงบการเงินเพียงอย่างเดียว มีข้อมูลสำคัญๆมากมายในหมายเหตุประกอบงบการเงิน อาทิเช่น

- รายละเอียดลูกหนี้

- รายละเอียดสินค้าคงหลือ

- รายละเอียดที่ดิน อาคาร และอุปกรณ์

- ข้อมูลจำแนกตามส่วนงาน

- ภาระผูกพันและหนี้สินที่อาจจะเกิดขึ้น

- การค้ำประกัน

- คดีความฟ้องร้อง

- เหตุการณ์ภายหลังวันที่ในงบการเงิน

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ