งบกระแสเงินสด คืองบที่เอาไว้อ่านกระแสเงินสดของกิจการว่าการเปลี่ยนแปลงของกระแสเงินสดในระหว่างงวดเกิดจากกิจกรรมใดบ้าง ซึ่งโดยปกติแล้วกระแสเงินสดของกิจการเป็นเรื่องมีมีความสำคัญมากที่สุดเรื่องหนึ่งไม่แพ้กำไรสุทธิของกิจการ ดังนั้นจึงมีความจำเป็นอย่างยิ่งที่เราจะต้องอ่านงบกระแสเงินสดให้เป็นมีความรู้เรื่องงบการเงินแล้ว

ผู้ทำบัญชี / ผู้สอบบัญชี ต้องการเก็บชั่วโมง CPD เชิญทางนี้ : อบรมบัญชีออนไลน์

ท่านใดสนใจหลักสูตรการอ่านงบการเงินเชิญทางนี้ : สอนอ่านงบการเงิน

ประวัติผู้เขียน / ผู้สอน

- ปริญญาตรีบัญชี ธรรมศาสตร์

- ปริญญาโทเศรษฐศาสตร์การเงิน NIDA

- ผู้สอบบัญชีรับอนุญาต (CPA)

- ประกาศนียบัตรการรายงานทางการเงินไทย (DipTFR)

- Audit Manager ที่ EY (ประสบการณ์ 8 ปี ใน Big4)

- ดูใบประกาศทางวิชาชีพ

- ดูรีวิวจากลูกค้า

- About me

งบกระแสเงินสดคืออะไร

งบกระแสเงินสดเป็นงบที่จะกระทบยอดว่าเงินของบริษัทนั้นที่เปลี่ยนแปลงไปในระหว่างงวดนั้นเกิดจากกิจกรรมใดบ้างสำหรับกิจกรรมในงบกระแสเงินสดจะสามารถแบ่งออกเป็น 3 กิจกรรมหลักๆได้ดังต่อไปนี้

- กระแสเงินสดจาก (ใช้ไปใน) กิจกรรมดำเนินงาน – กิจกรรมดำเนินงานเป็นกิจกรรมการดำเนินงานตามปกติของบริษัท เช่น การขายสินค้า การให้บริการ การซื้อสินค้า การจ่ายเงินเดือนให้แก่พนักงาน ยอดรวมของกระแสเงินสดจากกิจกรรมดำเนินงานจะเป็น บวก (+) หรือ (-) ก็ได้ซึ่งจะให้ความหมายที่แตกต่างกันออกไป

- หากกระแสเงินสดจากกิจกรรมดำเนินงานจะเป็น บวก (+) แสดงว่าบริการมีเงินสดรับมากกว่าเงินสดจ่ายจากการดำเนินงาน ยิ่งกระแสเงินสดจากการดำเนินงานเป็นบวก (+) มากเท่าไหร่ ก็จะยิ่งดีเพราะแสดงให้เห็นว่ากิจการมีกระแสเงินสดเข้ามามากจากการดำเนินงาน

- ในทางกลับกันหากกระแสเงินสดจากการดำเนินงานเป็นลบ (-) มากเท่าไหร่ ก็จะยิ่งไม่ดีเพราะแสดงให้เห็นว่ากิจการมีกระแสเงินสดไหลออกมากในการดำเนินงาน

- กระแสเงินสดจาก (ใช้ไปใน) กิจกรรมลงทุน – กิจกรรมลงทุนเป็นกิจกรรมที่เกี่ยวข้องกับการลงทุนทั้งหมดของบริษัท ซึ่งส่วนใหญ่แล้วจะเป็นรายการที่อยู่ทางฝั่งสินทรัพย์ไม่หมุนเวียน เช่น การซื้อสินทรัพย์ถาวร การซื้อสินทรัพย์ไม่มีตัวตน การขายสินทรัพย์ถาวร การขายสินทรัพย์ไม่มีตัวตน ยอดรวมของกระแสเงินสดจากกิจกรรมลงทุนจะเป็น บวก (+) หรือ (-) ก็ได้ซึ่งจะให้ความหมายที่แตกต่างกันออกไป

- หากกระแสเงินสดจากกิจกรรมลงทุนจะเป็น บวก (+) แสดงว่าบริษัทมีรายการเงินสดรับจากการขายสินทรัพย์ถาวร หรือสินทรัพย์ไม่มีตัวตนมากกว่า เงินสดจ่ายซื้อสินทรัพย์ถาวร หรือสินทรัพย์ไม่มีตัวตน หากเป็นกรณีกระแสเงินสดจากกิจกรรมลงทุนจะเป็น บวก (+) จะไม่สามารถตีความได้ชัดเจนว่าดีหรือไม่ดีเพราะต้องดูรายละเอียดประกอบเพิ่มเติมด้วย

- หากกระแสเงินสดจากกิจกรรมลงทุนจะเป็น ลบ (-) แสดงว่าบริษัทมีรายการเงินสดจ่ายจากการซื้อสินทรัพย์ถาวร หรือสินทรัพย์ไม่มีตัวตนมากกว่า เงินสดรับจากการขายสินทรัพย์ถาวร หรือสินทรัพย์ไม่มีตัวตน โดยส่วนใหญ่แล้วหากกระแสเงินสดจากกิจกรรมลงทุนจะเป็น ลบ (-) จะถือเป็นเรื่องที่ดี เพราะแสดงให้เห็นว่าทางบริษัทยังคงมีการลงทุนเพิ่มเติมเพื่อขยายธุรกิจต่อไปในอนาคตได้

- กระแสเงินสดจาก (ใช้ไปใน) กิจกรรมจัดหาเงิน – กิจกรรมจัดหาเงินเป็นกิจกรรมที่เกี่ยวข้องกับการหาแหล่งเงินทุนของบริษัท เช่น เงินสดรับจากการกู้เงิน เงินสดรับจากการเพิ่มทุน เงินสดจ่ายจากการกู้ยืมเงิน เงินสดจ่ายจากเงินปันผล เป็นต้น ยอดรวมของกระแสเงินสดจากกิจกรรมจัดหาเงินจะเป็น บวก (+) หรือ (-) ก็ได้ซึ่งจะให้ความหมายที่แตกต่างกันออกไป

- หากกระแสเงินสดจากกิจกรรมจัดหาเงินจะเป็น บวก (+) แสดงว่าบริษัทมีรายการเงินสดรับจากการกู้ยืมเงิน การเพิ่มทุน เป็นต้น มากกว่าเงินสดจ่ายจากการจ่ายคืนเงินกู้ยืม หรือเงินสดจ่ายจากเงินปันผล หากเป็นกรณีกระแสเงินสดจากกิจกรรมจัดหาเงินเป็น บวก (+) จะไม่สามารถตีความได้ชัดเจนว่าดีหรือไม่ดีเพราะต้องดูรายละเอียดประกอบเพิ่มเติมด้วย

- หากกระแสเงินสดจากกิจกรรมจัดหาเงินจะเป็น ลบ (-) แสดงว่าบริษัทมีเงินสดจ่ายจากการจ่ายคืนเงินกู้ยืม หรือเงินสดจ่ายจากเงินปันผล มากกว่าเงินสดรับจากการกู้ยืม หรือเงินสดรับจากการเพิ่มทุน เป็นต้น หากเป็นกรณีกระแสเงินสดจากกิจกรรมจัดหาเงินเป็นลบ (-) โดยส่วนใหญ่แล้วจะถือว่าเป็นเรื่องที่ดี เนื่องจากแสดงให้เห็นว่าทางบริษัทมีการจ่ายเงินปันผลคืนให้แก่ผู้ถือห้นอยู่อย่างสม่ำเสมอ อย่างไรก็ตามหากกระแสเงินสดจากกิจกรรมจัดหาเงินเป็นลบ (-) เนื่องจากการจ่ายคืนเงินกู้ยืมมากๆอันนี้ก็อาจมองว่าไม่ดีได้เช่นกัน เพราะบริษัทมีเงินกู้ยืมที่ต้องจ่ายชำระมาก

โครงสร้างงบกระแสเงินสด

งบกระแสเงินสดสามารถทำได้ 2 รูปแบบนั่นคือ

- งบกระแสเงินสดแบบทางตรง

- งบกระแสเงินสดแบบทางอ้อม

ในบทความนี้จะอธิบายตัวงบกระแสเงินสดแบบทางอ้อมทั้งหมด เนื่องจากงบกระแสเงินสดเกือบทั้งหมดที่เราเห็นกันอยู่ในปัจจุบันจะทำแบบทางอ้อม สำหรับโครงสร้างงบกระแสเงินสดเป็นดังต่อไปนี้

ยกตัวอย่างบริษัทมีกระแสเงินสดที่เกิดขึ้นจากกิจกรรมดำเนินงาน +100 บาท สำหรับกระแสเงินสดจากกิจกรรมลงทุน บริษัทได้มีการจ่ายเงินซื้อสินทรัพย์ถาวร หรือสินทรัพย์ไม่มีตัวตนเป็นจำนวนเงิน -40 บาท เพื่อลงทุนขยายธุรกิจ และสุดท้ายกระแสเงินสดจากกิจกรรมจัดหาเงินบริษัทมีการจ่ายเงินปันผลคือให้แก่ผู้ถือหุ้น -40 บาท ดังนั้นยอดกระแสเงินรวมรวมของบริษัทจึงอยู่ที่ +100-40-40 = 20 บาทดังนั้นหากยอดเงินของบริษัท ณ ต้นปีอยู่ที่ 30 บาท ดังนั้นกระแสเงินสดปลายปีของบริษัทจึงเพิ่มขึ้นอีก 20 บาท เป็น 50 บาทนั่นเอง

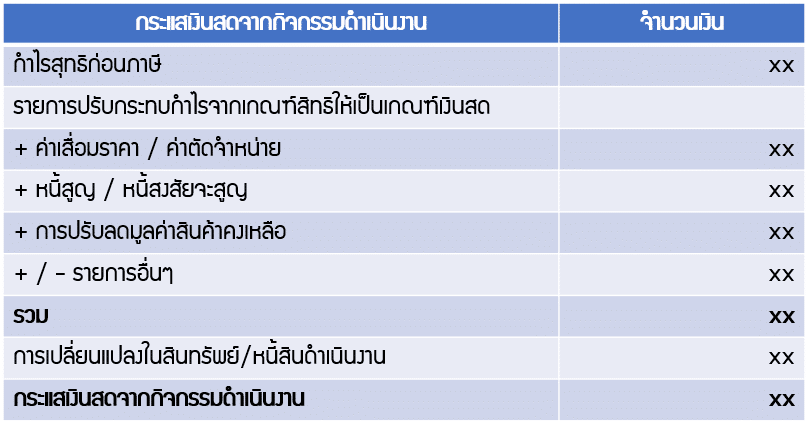

การอ่านค่าในงบกระแสเงินสดจากกิจกรรมดำเนินงาน

สำหรับการอ่านค่างบกระแสเงินสดจากกิจกรรมลงทุน และกิจกรรมจัดหาเงินจะสามารถอ่านค่าได้ตรงๆเลยไม่ซับซ้อน แต่ส่วนที่ซับซ้อนนั้นจะอยู่ที่กระแสเงินสดจากกิจกรรมดำเนินงาน รูปแบบของกระแสเงินสดจากกิจกรรมดำเนินงานแบบทางอ้อมจะมีรูปแบบดังนี้

เริ่มแรกจะตั้งต้นด้วยกำไรสุทธิก่อนภาษี ซึ่งอย่างที่ทราบกันตัวกำไรตัวนี้ทางบัญชีจะถูกบันทึกตามเกณฑ์สิทธิ ดังนั้นจึงต้องมีการปรับตัวเลขตามเกณฑ์สิทธิให้เป็นเกณฑ์เงินสด ยกตัวอย่างเช่น

- ค่าเสื่อมราคาเป็นค่าใช้จ่ายที่เกิดขึ้นในทางบัญชี แต่กระแสเงินสดจริงๆของบริษัทไม่ได้หายออกไปไหนเลยจากค่าเสื่อมราคา ดังนั้นจึงต้องนำค่าเสื่อมราคาบวกเข้าไปเพิ่มเติมในกำไร เพื่อให้ตัวเลขกำไรใกล้เคียงกับเงินสดมากที่สุด

- หนี้สูญ / หนี้สงสัยจะสูญ เป็นค่าใช้จ่ายที่เกิดขึ้นในทางบัญชีในการลดมูลค่าลูกหนี้ที่คาดว่าจะเก็บไม่ได้ แต่กระแสเงินสดจริงๆของบริษัทไม่ได้หายออกไปไหนเลยจากการตั้งหนี้สูญ / หนี้สงสัยจะสูญ ดังนั้นจึงต้องนำค่าใช้จ่ายดังกล่าวบวกเข้าไปเพิ่มเติมในกำไร เพื่อให้ตัวเลขกำไรใกล้เคียงกับเงินสดมากที่สุด

- การปรับลดมูลค่าสินค้าคงเหลือเป็นค่าใช้จ่ายที่เกิดขึ้นในทางบัญชีในการลดมูลค่าสินค้าล้าสมัยหรือสินค้าที่คาดว่าจะขายได้ในราคาที่ต่ำกว่าต้นทุน แต่กระแสเงินสดจริงๆของบริษัทไม่ได้หายออกไปไหนเลยจากการตั้งการปรับลดมูลค่าสินค้าคงเหลือ ดังนั้นจึงต้องนำค่าใช้จ่ายดังกล่าวบวกเข้าไปเพิ่มเติมในกำไร เพื่อให้ตัวเลขกำไรใกล้เคียงกับเงินสดมากที่สุด เป็นต้น

หลังจากนั้นจะต้องมีการปรับปรุงด้วยยอดการเปลี่ยนแปลงในสินทรัพย์และหนี้สินดำเนินงาน เพื่อปรับให้กระแสเงินสดจากการดำเนินงานนั้นเป็นไปตามเกณฑ์เงินสด สำหรับท่านใดที่สนใจเรียนหลักสูตรที่เกี่ยวกับงบการเงิน ช่วงนี้มีโปรโมชั่นดีๆเพียง 1,000 บาท มีด้วยกัน 2 หลักสูตร ดูรายละเอียดได้ดังนี้ เราปูพื้นฐานให้ตั้งแต่เริ่มต้น เหมาะสำหรับผู้ที่ไม่มีพื้นฐานทางด้านบัญชี หรือผู้ที่มีพื้นฐานแล้วแต่ต้องการต่อยอดไปในเรื่องการวิเคราะห์งบการเงินก็สามารถเรียนได้ ทำความรู้จักผมเพิ่มเติม : About Me

แนะนำหลักสูตรงบการเงิน

ตัวอย่างในการอ่านและแปลความหมายงบกระแสเงินสด

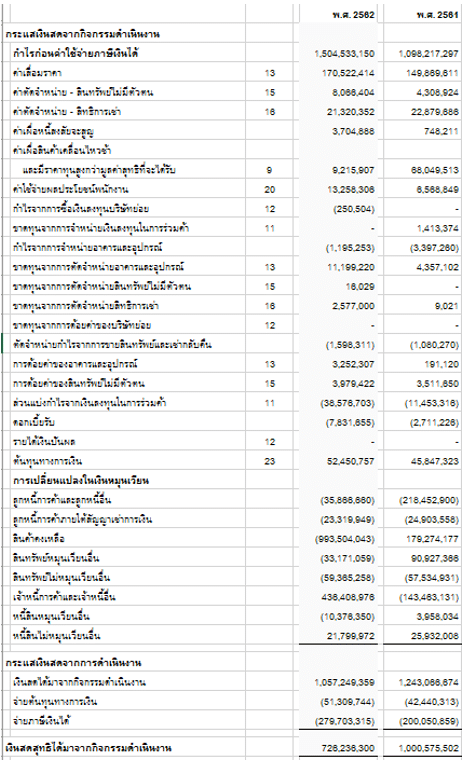

ในบทความนี้จะขอยกตัวอย่างงบกระแสเงินสดของบริษัท คอมเซเว่น จำกัด (มหาชน) หรือที่เรารู้จักกันในนาม Banana IT ร้านขายคอมพิวเตอร์ มือถือ แทปเล็ต และอื่นๆ ในที่นี้เราจะดูวิธีการอ่านงบกระแสเงินสดเบื้องต้น เรามาดูตัวอย่างงบกันดังนี้

ท่านสามารถดาวน์โหลดงบกระแสเงินสดฉบับเต็มได้ที่นี่

- จากตัวอย่างบริษัทมีกระแสเงินสดจากการดำเนินงานอยู่ที่ 726 ล้านบาท ซึ่งเกิดจากการขายสินค้าและการดำเนินงานของบริษัท

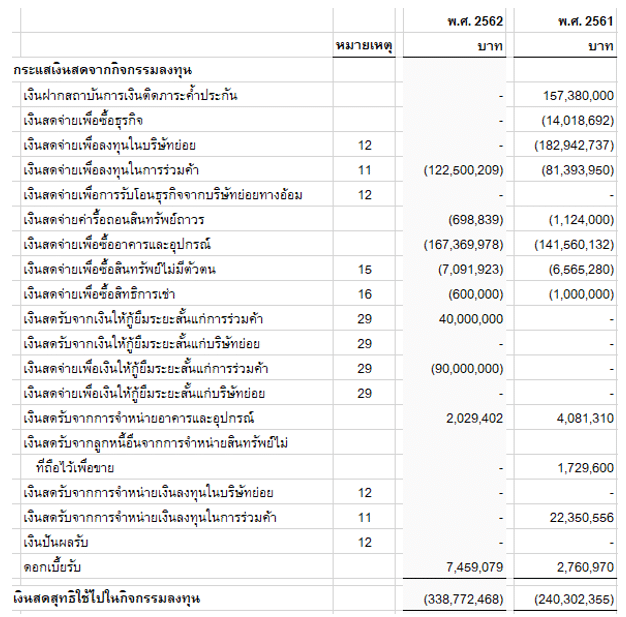

- บริษัทได้นำเงินที่มีอยู่ไปใช้ในการลงทุนในกิจกรรมลงทุนทั้งหมด (339) ล้านบาท โดยการลงทุนหลักของบริษัทคือ การลงทุนในกิจการร่วมค้า (122.5) ล้านบาท , การลงทุนในการซื้ออาคารและอุปกรณ์จำนวน (167) ล้านบาท

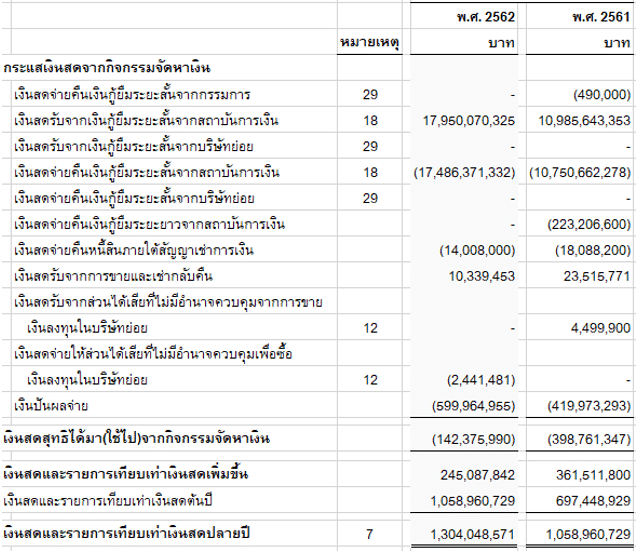

- บริษัทใช้เงินไปในกิจกรรมจัดหาเงินทั้งหมด (142) ล้านบาท ซึ่งเกิดจากรายการหลักๆคือการกู้ยืมเงินเพิ่ม 17,950 ล้านบาท การจ่ายคืนเงินกู้ยืม (17,486) ล้านบาท การจ่ายเงินปันผลให้แก่ผู้ถือหุ้น ประมาณ 600 ล้านบาท

สรุปงบกระแสเงินสด

หลายๆคนมักพูดว่ากระแสเงินสดเป็นหัวใจหลักสำคัญในการทำธุรกิจ ดังนั้นงบกระแสเงินสดจึงมีความสำคัญเป็นอย่างยิ่ง เพราะจะทำให้กิจการทราบถึงแหล่งที่มา ที่ไปของเงินของกิจการ ว่าเพิ่มขึ้นหรือลดลงเนื่องจากอะไร ทำให้กิจการสามารถนำตัวเลขไปวิเคราะห์และตัดสินใจเชิงกลยุทธ์ได้อย่างถูกต้อง ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา (คุณวิน 087-6732884 Line ID : @618kssyt)

ช่วยแชร์บทความให้หน่อยครับ