โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

ทุกๆบริษัทที่เลิกกิจการจะต้องมีการจัดทำงบเลิกกิจการ เพื่อนำส่งกรมพัฒนาธุรกิจการค้าและกรมสรรพากรเพื่อให้ถูกต้องตามกฎหมาย ซึ่งตัวงบเลิกกิจการจะมีลักษณะเฉพาะที่ไม่เหมือนกันงบการเงินทั่วไป ในบทความนี้เรามาดูรายละเอียดกันครับ

ท่านใดต้องการจดทะเบียนเลิกบริษัท โดยผู้เชียวชาญ ดูรายละเอียดได้ที่ : จดทะเบียนเลิกบริษัท

ทำไมจึงต้องจัดทำงบเลิกกิจการ

ตามกฎหมายเมื่อเราจดทะเบียนเลิกบริษัทเรียบร้อยแล้ว สิ่งที่เราจะต้องทำหลังจากนั้นคือการให้นักบัญชีจัดทำและให้ผู้สอบบัญชีตรวจสอบงบการเงิน ณ วันเลิกกิจการ งบการเงินดังกล่าวจะแสดงรายละเอียดฐานะการเงิน และผลการดำเนินงานของกิจการ ณ วันที่เลิกกิจการ

ความสำคัญของงบการเงินดังกล่าวที่จะต้องมีการจัดทำเพื่อทำให้ผู้ถือหุ้นทราบถึงฐานะการเงิน และผลการดำเนินงานของกิจการ ณ วันที่เลิกกิจการ เพื่อให้รายละเอียดแก่ผู้ชำระบัญชี ผู้ชำระบัญชีจะได้สามารถนำข้อมูลดังกล่าวไปชำระบัญชีได้อย่างถูกต้องและครบถ้วน ยกตัวอย่างเช่น เก็บเงินจากลูกหนี้ จ่ายเงินให้แก่เจ้าหนี้ และจะได้นำเงินที่เหลือจากการเคลียร์ชำระบัญชีไปจ่ายคืนให้แก่ผู้ถือหุ้นได้อย่างถูกต้องและครบถ้วน

งบเลิกกิจการต้องส่งให้ใครบ้าง

งบเลิกกิจการจะต้องถูกนำไปส่งให้ 2 ที่ คือ

- กรมพัฒนาธุรกิจการค้า

- กรมสรรพากร

งบเลิกกิจการจะถูกส่งให้กรมพัฒนาธุรกิจการค้าในขั้นตอนของการจดเสร็จชำระบัญชี โดยนายทะเบียนจะนำงบการเงินไปวิเคราะห์ว่ามีประเด็นอะไรบ้างที่เกี่ยวข้องกับการเลิกและเสร็จชำระบัญชี เพื่อให้เอกสารและหลักฐานประกอบการเสร็จชำระบัญชีให้ครบถ้วนมากที่สุด

งบเลิกกิจการจะถูกส่งให้กรมสรรพากรในขั้นตอนการเลิกภาษีมูลค่าเพิ่ม ซึ่งสรรพากรจะนำงบการเงินไปวิเคราะห์ประเด็นที่เกี่ยวข้องกับภาษีต่างๆว่าทางบริษัทได้เสียภาษีมาครบถ้วนแล้วหรือไม่ ประเด็นภาษีที่เกี่ยวข้องได้แก่ ภาษีของนิติบุคคล ภาษีมูลค่าเพิ่ม ภาษีเงินได้หัก ณ ที่จ่าย ภาษีธุรกิจเฉพาะ เป็นต้น หากทางบริษัทยังเสียภาษีไม่ครบถ้วน เจ้าหน้าที่กรมสรรพากรก็จะแจ้งให้บริษัทไปเสียภาษีให้ครบถ้วน ถ้าบริษัทเสียภาษีครบถ้วนแล้ว ทางกรมสรรพากรจึงจะออกหนังสือขีดชื่อเลขผู้เสียภาษีออกจากระบบภาษีมูลค่าเพิ่มให้

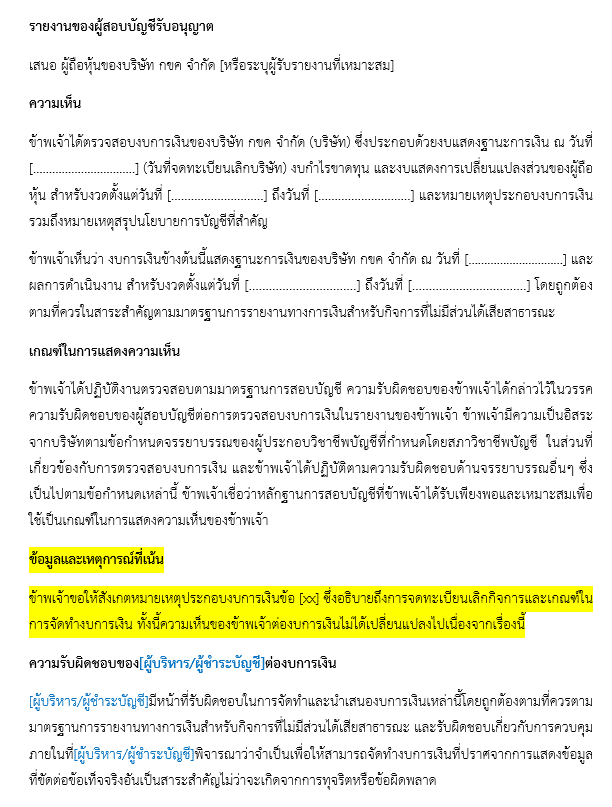

ตัวอย่างหน้ารายงานผู้สอบบัญชี

หน้ารายงานผู้สอบบัญชีจะเป็นไปตามตัวอย่างของสภาวิชาชีพบัญชีดังนี้ครับ

จุดแตกต่างกับหน้ารายงานผู้สอบบัญชีทั่วๆไปอยู่ที่ตรงวรรคข้อมูลและเหตุการณ์ที่เน้น หากเป็นงบเลิกจะต้องมีการอธิบายถึงการจดทะเบียนเลิกและเกณฑ์ในการจัดทำงบการเงินเพิ่มเติมในหมายเหตุประกอบงบการเงิน

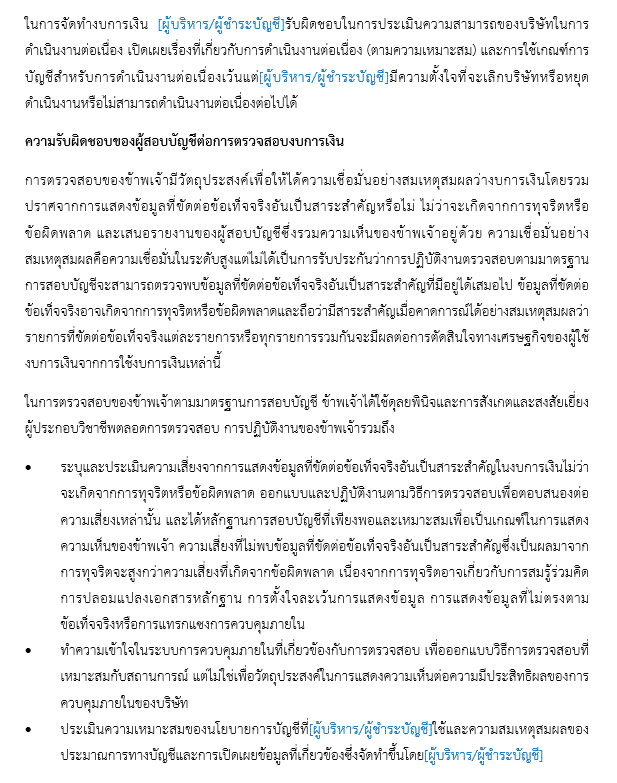

นอกจากนี้ในหน้ารายงานผู้สอบบัญชี หากมีคำว่าผู้บริหาร จะต้องเปลี่ยนเป็นคำว่าผู้ชำระบัญชีทั้งหมด เนื่องจากหากกิจการเลิกแล้ว ณ วันที่มีมติให้เลิกบริษัทจะมีการแต่งตั้งผู้ชำระบัญชี ดังนั้นอำนาจหน้าที่ของผู้บริหารจึงหมดไป เหลือแต่อำนาจของผู้ชำระบัญชี เพื่อเข้ามาสะสางสินทรัพย์และหนี้สินต่างๆของบริษัท เพื่อคืนเงินส่วนที่เหลือให้แก่ผู้ถือหุ้น

นอกจากนี้ให้จำไว้ว่าในการเลิกกิจการที่เป็นห้างหุ้นส่วนขนาดเล็ก (รายได้ไม่เกิน 30 ล้านบาท และทุนไม่เกิน 5 ล้านบาท) หรือขนาดใหญ่ จะต้องให้ผู้สอบบัญชีตรวจสอบจะไม่สามารถใช้ผู้สอบบัญชีภาษีอากร (TA) ได้ และหน้ารายงานของผู้สอบสำหรับงบ ณ วันเลิกกิจการ จะต้องเป็นหน้ารายงานของผู้สอบบัญชีเท่านั้น จะไม่สามารถใช้หน้ารายงานแบบผู้สอบบัญชีภาษีอากร (TA) ได้

สามารถดาวน์โหลดตัวอย่างได้ที่นี่ : ตัวอย่างหน้ารายงานผู้สอบบัญชี

งบการเงิน ณ วันเลิกกิจการ

งบการเงิน ณ วันเลิกกิจการในส่วนอื่นๆจะมีดังต่อไปนี้

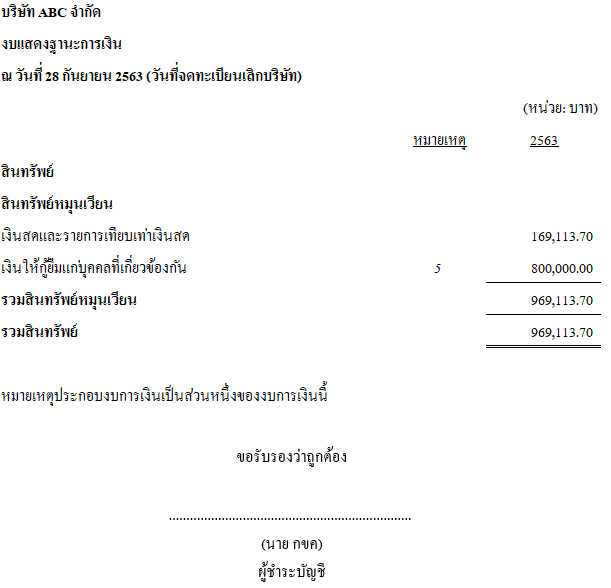

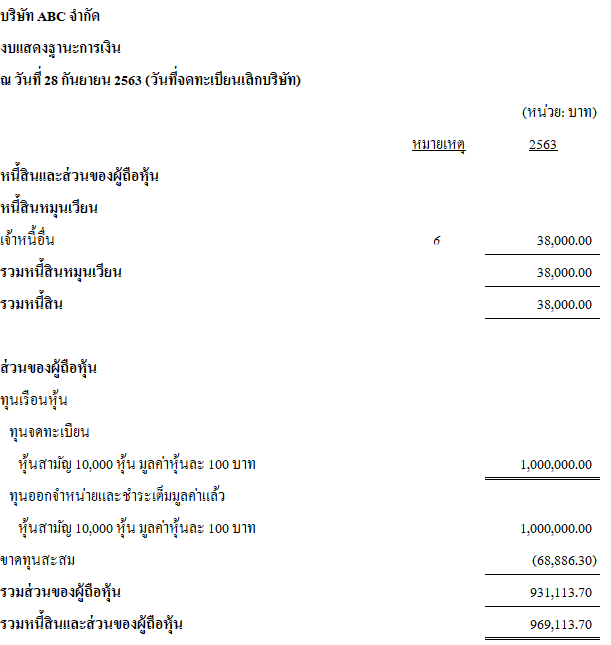

ตัวอย่างงบแสดงฐานะการเงิน

ลักษณะสำคัญของงบแสดงฐานะการเงินมีดังนี้

- ไม่ต้องแสดงงบเปรียบเทียบ โดยให้แสดงตัวเลขเฉพาะปีที่เลิกเท่านั้น

- ผู้ชำระบัญชีจะเป็นผู้เซ็นงบ (ไม่ใช่กรรมการ)

- ต้องระบุด้วยว่าวันที่ในงบเลิกกิจการนี้ให้ชัดเจนว่าเป็น “วันที่มีมติเลิก” หรือ “วันที่จดทะเบียนเลิก” เนื่องจากตัวกฎหมายกำหนดให้กิจการสามารถเลือกได้ว่าจะจัดทำงบการเงินตามวันที่ประชุมที่มีมติเลิก หรือ วันที่จดทะเบียนเลิกกับกรมพัฒนาธุรกิจการค้า ถ้าให้ผมแนะนำเราควรเลือกวันที่จดทะเบียนเลิกครับ วันที่เลิกจะได้ตรงกับหลักฐานในหนังสือรับรองบริษัท

- ยอดคงค้างที่เหลืออยู่ต้องจัดการประเด็นทางด้านภาษีให้ถูกต้อง

ดูรายละเอียดเพิ่มเติมในเรื่องประเด็นงบการเงินได้ที่บทความนี้ : เลิกบริษัทมีประเด็นงบการเงินอะไรบ้างที่ควรทราบ

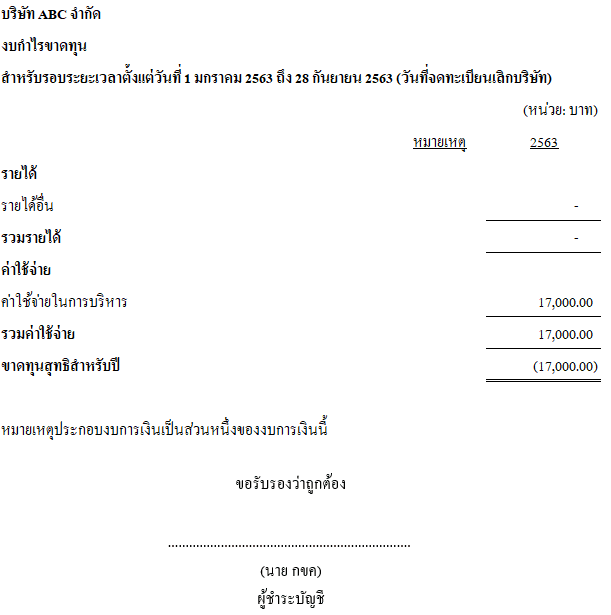

ตัวอย่างงบกำไรขาดทุน

ลักษณะสำคัญของงบกำไรขาดทุนมีดังนี้

- ไม่ต้องแสดงงบเปรียบเทียบ โดยให้แสดงตัวเลขเฉพาะปีที่เลิกเท่านั้น

- ผู้ชำระบัญชีจะเป็นผู้เซ็นงบ (ไม่ใช่กรรมการ)

- ต้องระบุด้วยว่าวันที่ในงบเลิกกิจการนี้ให้ชัดเจนว่าเป็น “วันที่มีมติเลิก” หรือ “วันที่จดทะเบียนเลิก” เนื่องจากตัวกฎหมายกำหนดให้กิจการสามารถเลือกได้ว่าจะจัดทำงบการเงินตามวันที่ประชุมที่มีมติเลิก หรือ วันที่จดทะเบียนเลิกกับกรมพัฒนาธุรกิจการค้า ถ้าให้ผมแนะนำเราควรเลือกวันที่จดทะเบียนเลิกครับ วันที่เลิกจะได้ตรงกับหลักฐานในหนังสือรับรองบริษัท

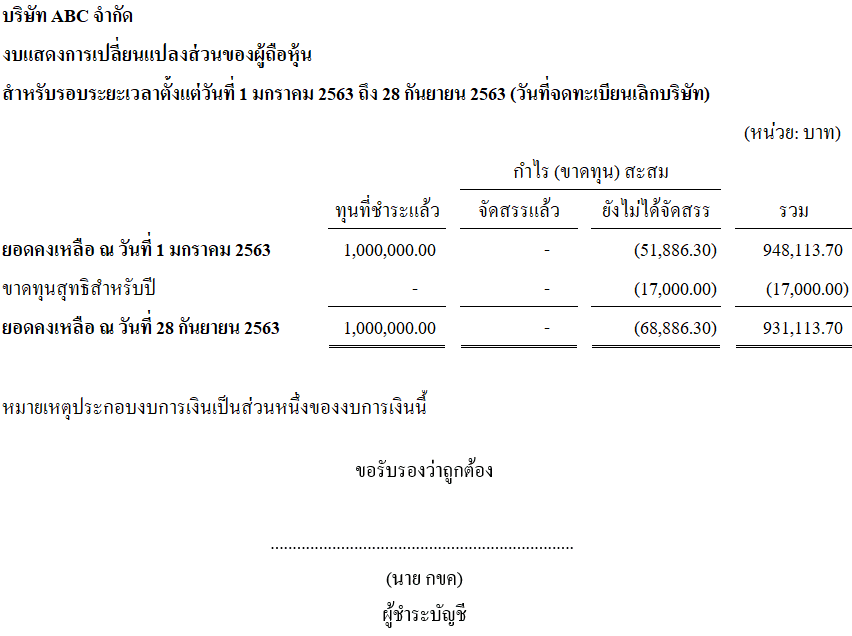

ตัวอย่างงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

ลักษณะสำคัญของงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นมีดังนี้

- ไม่ต้องแสดงงบเปรียบเทียบ โดยให้แสดงตัวเลขเฉพาะปีที่เลิกเท่านั้น

- ผู้ชำระบัญชีจะเป็นผู้เซ็นงบ (ไม่ใช่กรรมการ)

- ต้องระบุด้วยว่าวันที่ในงบเลิกกิจการนี้ให้ชัดเจนว่าเป็น “วันที่มีมติเลิก” หรือ “วันที่จดทะเบียนเลิก” เนื่องจากตัวกฎหมายกำหนดให้กิจการสามารถเลือกได้ว่าจะจัดทำงบการเงินตามวันที่ประชุมที่มีมติเลิกหรือ วันที่จดทะเบียนเลิกกับกรมพัฒนาธุรกิจการค้า ถ้าให้ผมแนะนำเราควรเลือกวันที่จดทะเบียนเลิกครับ วันที่เลิกจะได้ตรงกับหลักฐานในหนังสือรับรองบริษัท

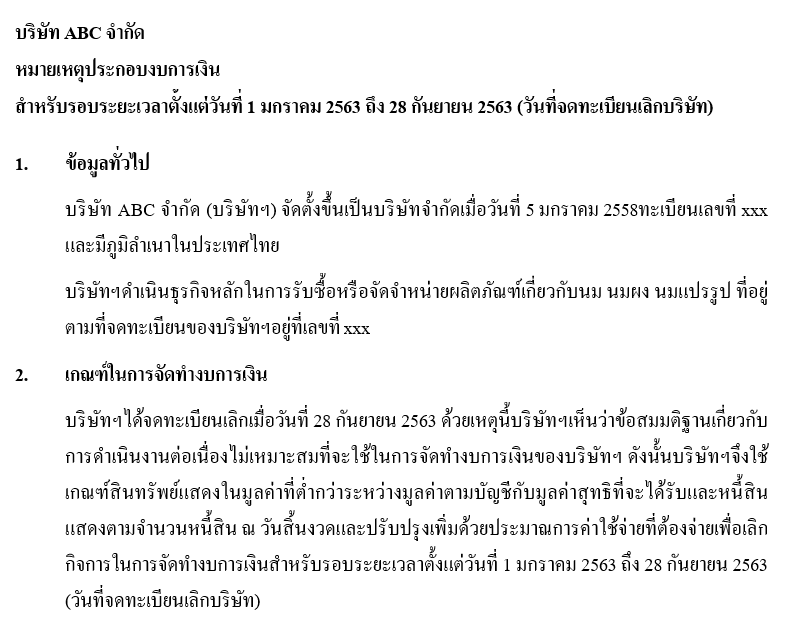

ตัวอย่างหมายเหตุประกอบงบการเงิน

ลักษณะสำคัญของหมายเหตุประกอบงบการเงินมีดังนี้

- ไม่ต้องแสดงงบเปรียบเทียบ โดยให้แสดงตัวเลขเฉพาะปีที่เลิกเท่านั้น

- ผู้ชำระบัญชีจะเป็นผู้เซ็นงบ (ไม่ใช่กรรมการ)

- ต้องระบุด้วยว่าวันที่ในงบเลิกกิจการนี้ให้ชัดเจนว่าเป็น “วันที่มีมติเลิก” หรือ “วันที่จดทะเบียนเลิก” เนื่องจากตัวกฎหมายกำหนดให้กิจการสามารถเลือกได้ว่าจะจัดทำงบการเงินตามวันที่ประชุมที่มีมติเลิกหรือ วันที่จดทะเบียนเลิกกับกรมพัฒนาธุรกิจการค้า ถ้าให้ผมแนะนำเราควรเลือกวันที่จดทะเบียนเลิกครับ วันที่เลิกจะได้ตรงกับหลักฐานในหนังสือรับรองบริษัท

- จะต้องมีการเปิดเผยข้อมูลเกี่ยวกับการจดทะเบียนเลิก และเกณฑ์ในการจัดทำงบการเงิน

สรุปงบเลิกกิจการ

งบเลิกกิจการเป็นงบที่มีความสำคัญมาก เนื่องจากถูกบังคับตามกฎหมายว่าผู้ชำระบัญชีมีหน้าที่ต้องจัดทำงบดังกล่าวเพื่อยื่นให้กรมพัฒนาธุรกิจการค้าตอนจดเสร็จชำระบัญชี และกรมสรรพากรก็ต้องให้ยื่น ภงด.50 พร้อมงบการเงิน ณ วันเลิกกิจการ นอกจากนี้งบการเงิน ณ วันเลิกกิจการ ยังมีประโยชน์ให้สามารถช่วยในการชำระบัญชีได้อย่างถูกต้องและครบถ้วนอีกด้วย