โปรโมชั่นสุดพิเศษ (หากตกลงทำบัญชีกับเราภายในเดือนนี้)

- ให้สิทธิ์ใช้โปรแกรมบัญชีออนไลน์ (PEAK) ฟรีตลอดการใช้บริการกับทางเรา (เฉพาะลูกค้าที่ไม่เคยใช้โปรแกรม PEAK เท่านั้น)

- สอนการใช้งานโปรแกรมบัญชีออนไลน์ (PEAK) เบื้องต้น

- แจกคอร์ส VDO ออนไลน์ (กว่า 30 ชั่วโมง) เกี่ยวกับบัญชี ภาษี ฟรี คุณสามารถไปเรียนรู้เพิ่มเติมทางด้านบัญชีภาษีด้วยตัวเองได้ ตัวอย่างเนื้อหาหลักสูตรตามนี้

- หลักสูตร “หลักการบัญชีขั้นพื้นฐาน”

- หลักสูตร “การวิเคราะห์งบการเงินพื้นฐาน”

- หลักสูตร “เจาะลึกการวิเคราะห์งบการเงิน”

- หลักสูตร “การออกแบบระบบการควบคุมภายในที่ดีให้แก่องค์กร”

- หลักสูตร “บัญชีและภาษีเบื้องต้นสำหรับผู้ประกอบการ”

ติดต่อ : คุณวิน 087-6732884 Line ID : @618kssyt

รู้หรือไม่ หากคุณติดป้ายเพื่อโฆษณา ประกอบกิจการค้า เพื่อหารายได้ ป้ายดังกล่าวจะต้องถูกนำมาเสียภาษีที่เราเรียกว่า “ภาษีป้าย” ในบทความนี้เราจะมาทำความเข้าใจภาษีดังกล่าวกัน

ภาษีป้าย คืออะไร

ภาษีป้าย คือ ภาษีที่จัดเก็บจากป้าย และเสียภาษีให้กับท้องถิ่น ซึ่งป้ายดังกล่าวจะต้องมีการแสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้า เพื่อหารายได้หรือโฆษณา

ในจุดนี้หลายคนเพิ่งเปิดธุรกิจใหม่ และมีการทำป้ายโฆษณาร้านค้าของต้น ว่าป้ายดังกล่าวจะต้องนำมาเสียภาษีป้ายด้วย

ป้ายที่ไม่ต้องเสียภาษี

อย่างไรก็ตามไม่ใช่ว่าป้ายทุกประเภทต้องเสียภาษี มีป้ายบางประเภทที่ไม่ต้องเสียภาษีดังนี้

- ป้ายที่แสดงไว้ ณ โรงมหรสพ

- ป้ายที่แสดงเอาไว้ที่สินค้า คน หรือ สัตว์

- ป้ายที่แสดงเอาไว้ที่ยานพาหนะ เช่น รถยนต์ รถจักรยานยนต์ รถบดถนน รถแทรกเตอร์ เป็นต้น

- ป้ายที่แสดงไว้ในอาคารที่ใช้เพื่อประกอบการค้าซึ่งเป็นที่รโหฐาน ทั้งนี้เพื่อหารายได้และแต่ละป้ายพื้นที่ไม่เกิน 3 ตารางเมตร

- ป้ายที่มีล้อเลื่อน

- ป้ายของผู้ประกอบการเกษตร (สำหรับการขายผลผลิตการเกษตราของตนเอง)

- ป้ายของราชการ องค์การของรัฐ วัด สมาคม มูลนิธิ โรงเรียนเอกชน สถาบันอุดมศึกษาเอกชน

- ป้ายที่แสดงในงาน Event ที่จัดขึ้นชั่วคราว

- ป้ายของสมาคมหรือมูลนิธิ

- ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการสหกรณ์ และบรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

ผู้ที่มีหน้าที่เสียภาษีป้าย

ผู้ที่มีหน้าที่เสียภาษีป้ายเรียงตามลำดับได้ดังนี้ (หากไม่พบตัว ก็ให้เลือกลำดับถัดไป เป็นผู้ที่มีหน้าที่เสียภาษีป้าย)

- เจ้าของป้าย / ผู้ครอบครองป้าย

- เจ้าของอาคาร / ผู้ครอบครองอาคาร

- เจ้าของที่ดิน / ผู้ครอบครองที่ดิน

ตรงจุดนี้มีข้อสังเกตตรงที่ไม่ว่าคุณจะเป็นบุคคลธรรมดา หรือ นิติบุคคล ก็จะต้องเสียภาษีดังกล่าวเช่นเดียวกัน หากเข้าเงื่อนไขในการเสียภาษี

อัตราภาษีป้าย

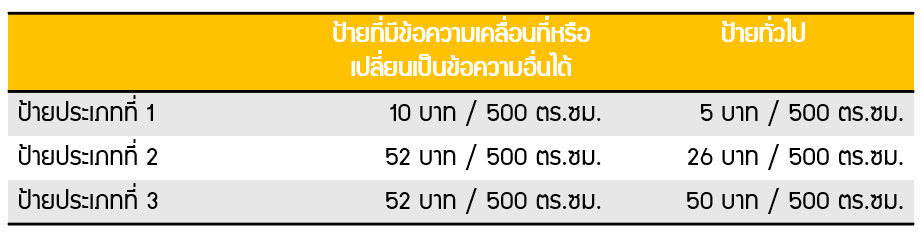

ป้ายประเภทที่ 1 – ป้ายที่มีอักษรไทยล้วน

- ป้ายที่มีข้อความเคลื่อนที่หรือเปลี่ยนเป็นข้อความอื่นได้ : ภาษีป้าย 10 บาท / 500 ตารางเซ็นติเมตร

- ป้ายทั่วไป : ภาษีป้าย 5 บาท / 500 ตารางเซ็นติเมตร

ตัวอย่างในการคำนวณ : ป้ายทั่วไปของ บริษัท วินวิน จำกัด ขนาดป้าย 100 ซม. x 300 ซม.

คำนวณพื้นที่รวมได้ 100 x 300 = 30,000 ตร.ซม.

หน่วยของป้ายที่ต้องเสียภาษี = 30,000 ตร.ซม. / 500 ตร.ซม. = 60

ภาษีป้ายที่ต้องเสีย = 60 x 5 = 300 บาท

ป้ายประเภทที่ 2 : ป้ายที่มีอักษรไทย ปนกับอักษรต่างประเทศ ปนกับภาพ และหรือเครื่องหมาย

- ป้ายที่มีข้อความเคลื่อนที่หรือเปลี่ยนเป็นข้อความอื่นได้ : ภาษีป้าย 52 บาท / 500 ตารางเซ็นติเมตร

- ป้ายทั่วไป : ภาษีป้าย 26 บาท / 500 ตารางเซ็นติเมตร

ตัวอย่างในการคำนวณ : ป้ายทั่วไปของ บริษัท วินวิน จำกัด (Win Win Co.,Ltd.) ขนาดป้าย 100 ซม. x 300 ซม.

คำนวณพื้นที่รวมได้ 100 x 300 = 30,000 ตร.ซม.

หน่วยของป้ายที่ต้องเสียภาษี = 30,000 ตร.ซม. / 500 ตร.ซม. = 60

ภาษีป้ายที่ต้องเสีย = 60 x 26 = 1,560 บาท

ป้ายประเภทที่ 3 : ป้ายที่ไม่มีอักษรไทย หรือ อักษรไทยทั้งหมดหรือบางส่วนอยู่ใต้หรือต่ำกว่าอักษรต่างประเทศ

- ป้ายที่มีข้อความเคลื่อนที่หรือเปลี่ยนเป็นข้อความอื่นได้ : ภาษีป้าย 52 บาท / 500 ตารางเซ็นติเมตร

- ป้ายทั่วไป : ภาษีป้าย 50 บาท / 500 ตารางเซ็นติเมตร

ตัวอย่างในการคำนวณ : ป้ายทั่วไปของ Win Win Co.,Ltd. ขนาดป้าย 100 ซม. x 300 ซม.

คำนวณพื้นที่รวมได้ 100 x 300 = 30,000 ตร.ซม.

หน่วยของป้ายที่ต้องเสียภาษี = 30,000 ตร.ซม. / 500 ตร.ซม. = 60

ภาษีป้ายที่ต้องเสีย = 60 x 50 = 3,000 บาท

ป้ายใดเมื่อคำนวณภาษีแล้ว จำนวนเงินต่ำกว่า 200 บาทให้เสียภาษีป้ายที่ 200 บาท

สรุปอัตราภาษีป้าย

การยื่นแบบเพื่อเสียภาษีป้าย

- ขั้นแรกจะต้องยื่นขออนุญาต โดยแจ้งขนาด ภาพถ่าย และแผนที่ตั้งของป้ายกับ เทศบาล สำนักงานเขต หรือ อบต.

- กรณีที่เป็นป้ายเดิม เจ้าของป้ายยื่นแบบแสดงรายการภาษีป้าย (ภ.ป.1) ภายในเดือน มีนาคม ของทุกปี

- กรณีที่มีการติดตั้งป้ายหลังเดือน มีนาคม ให้เจ้าของป้ายยื่นแบบแสดงรายการภาษีป้ายภายใน 15 วันนับแต่วันติดตั้งป้าย

- กรณีที่ติดตั้งป้ายปีแรก การจ่ายภาษีจะแบ่งเป็น 4 ช่วงดังนี้

- ติดตั้งป้ายในช่วง มกราคม – มีนาคม จะเสียภาษีเต็มจำนวน 100% ของภาษีป้ายทั้งปี

- ติดตั้งป้ายในช่วง เมษายน – มิถุนายน จะเสียภาษี 75% ของภาษีป้ายทั้งปี

- ติดตั้งป้ายในช่วง กรกฎาคม – กันยายน จะเสียภาษี 50% ของภาษีป้ายทั้งปี

- ติดตั้งป้ายในช่วง ตุลาคม – ธันวาคม จะเสียภาษี 25% ของภาษีป้ายทั้งปี

สรุป

ภาษีป้ายเป็นภาษีอีกประเภทนึงที่เจ้าของป้ายเพื่อการค้าการธุรกิจจะต้องเสีย หวังว่าผู้อ่านจะเข้าใจเกี่ยวกับการเสียภาษีประเภทนี้มากขึ้นนะครับ

ติดต่อมาได้เลยครับ ผมยินดีให้คำปรึกษา

(คุณวิน 087-6732884 Line ID : @618kssyt)

ติดต่อ Line ดูรีวิวจากลูกค้าช่วยแชร์บทความให้หน่อยครับ